UNIDADE 6

LIMITAÇÕES CONSTITUCIONAIS

AO PODER DE TRIBUTAR

Nívea Cordeiro

1

2012

O pacto social representado pela CF

dá poderes ao Executivo para

arrecadar tributos a fim de custear as

atividades que deve desempenhar

aprovadas no orçamento anual.

2

Entretanto, esse poder não é

absoluto.

A própria CF impõe limites

ao poder de tributar por meio

de princípios e normas

próprias.

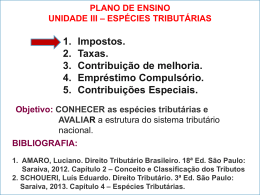

3

PRINCÍPIOS

CONSTITUCIONAIS

TRIBUTÁRIOS

4

Os princípios são os fundamentos do

ordenamento jurídico e prevalecem sobre

todas as demais normas.

Estas só têm validade se estiverem em estrita

consonância com eles.

Os princípios constitucionais são considerados

limitações constitucionais ao poder de tributar.

5

Em matéria tributária, podemos

destacar, entre outros, na CF, o art.

150.

6

Art. 150. Sem prejuízo de outras

garantias asseguradas ao

contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e

aos Municípios:

………

7

Nele, o constituinte estabeleceu as

limitações ao poder de tributar, que é

uma das garantias fundamentais do

contribuinte.

8

Este artigo estabelece diversos princípios

constitucionais em matéria tributária.

Federativo;

Anterioridade ou Anualidade;

Noventena;

Legalidade;

Irretroatividade da Lei;

Isonomia ou Igualdade;

Uniformidade;

Proibição da cobrança de taxa;

Não- Cumulatividade;

Seletividade;

Não-limitação de tráfego etc.

9

As limitações de competência

tributária, não são apenas as

referidas nos arts. 150 a 152 da

CF/88.

10

Princípios Constitucionais

Tributários

Federativo

Isonomia

ou

Igualdade

Legalidade

Princípios

Seletividade

Irretroatividade

da Lei

Anterioridade

11

Como o próprio “caput”do art. 150

ressalva (“Sem prejuízo de outras

garantias asseguradas ao

contribuinte.....”), existem ainda outras

limitações ou princípios tributários

escondidos sob comando mais amplo em

incisos dos direitos e deveres individuais

(art. 5º CF/88).

Vejamos esses em primeiro lugar:

12

1 - Federativo (art. 18 CF/88)

Federativo

13

Art. 18. A organização políticoadministrativa da República

Federativa do Brasil compreende

a União, os Estados, o Distrito

Federal e os Municípios, todos

autônomos, nos termos desta

Constituição.

14

Dessa forma, as pessoas

jurídicas de direito público, U, E,

DF ou M, não podem interferir nas

competências tributárias umas

das outras.

15

Art. 7º A competência tributária é indelegável, salvo

atribuição das funções de arrecadar ou fiscalizar

tributos, ou de executar leis, serviços, atos ou decisões

administrativas em matéria tributária, conferida por uma

pessoa jurídica de direito público a outra, nos termos do § 3º

do artigo 18 da Constituição.

§ 1º A atribuição compreende as garantias e os privilégios

processuais que competem à pessoa jurídica de direito

público que a conferir.

§ 2º A atribuição pode ser revogada, a qualquer tempo, por

ato unilateral da pessoa jurídica de direito público que a

tenha conferido.

§ 3º Não constitui delegação de competência o

cometimento, a pessoas de direito privado, do encargo ou

da função de arrecadar tributos.

Art. 8º O não-exercício da competência tributária não a

defere a pessoa jurídica de direito público diversa 16

daquela a que a Constituição a tenha atribuído.

2 - Legalidade (art. 150, I, CF)

Legalidade

17

Art. 150. Sem prejuízo de outras

garantias asseguradas ao

contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e

aos Municípios:

I - exigir ou aumentar tributo

sem lei que o estabeleça;

18

19

20

Consagrado pelo Direito Tributário

como o primeiro grande princípio a

ser respeitado, está inserido dentro da

própria definição legal de tributo.

21

Art. 3°- Tributo é toda prestação

pecuniária compulsória, em moeda

ou cujo valor nela se possa exprimir,

que não constitua sanção de ato

ilícito, instituída em lei e cobrada

mediante atividade administrativa

plenamente vinculada.

22

É, talvez, a mais importante limitação

da competência tributária, proibindo a

qualquer área tributante exigir ou

aumentar tributo por qualquer outro

instrumento que não seja a lei (no

sentido estrito: lei ordinária).

23

• Não é pacífico entre os doutrinadores a

discussão a respeito da possibilidade de

criação de tributos por meio de medida

provisória, não havendo um consenso a

respeito, motivo pelo qual o Governo Federal

ainda não utiliza esse artifício.

Quanto à criação do tributo,

a regra do inciso I, do artigo 150

não comporta exceções.

24

Art. 150. Sem prejuízo de outras

garantias asseguradas ao

contribuinte, é vedado à União,

aos Estados, ao Distrito Federal e

aos Municípios:

I - exigir ou aumentar tributo

sem lei que o estabeleça;

25

Art. 62. Em caso de relevância e urgência, o

Presidente da República poderá adotar medidas

provisórias, com força de lei, devendo submetêlas de imediato ao Congresso Nacional.

§ 1º É vedada a edição de medidas provisórias

sobre matéria:

………

III – reservada a lei complementar

Assim, a lei que instituir um

tributo, deverá conter, na esteira

do art. 97 do CTN, elementos

obrigatórios:

27

Art. 97. Somente a lei pode estabelecer:

I - a instituição de tributos, ou a sua extinção;

II - a majoração de tributos, ou sua redução,

ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;

III - a definição do fato gerador da obrigação

tributária principal, ressalvado o disposto no inciso I

do § 3º do artigo 52, e do seu sujeito passivo;

IV - a fixação de alíquota do tributo e da sua base de

cálculo, ressalvado o disposto nos artigos 21, 26, 39,

57 e 65;

V - a cominação de penalidades para as ações ou

omissões contrárias a seus dispositivos, ou para

outras infrações nela definidas;

VI - as hipóteses de exclusão, suspensão e extinção

de créditos tributários, ou de dispensa ou redução de

28

penalidades.

No tocante à majoração de alguns

impostos: II, IE, IPI, IOF, são excepcionados

pela própria Constituição, quando permite

que o Poder Executivo altere as suas

alíquotas por decreto ou por outro ato

normativo.

Segundo o art. 153, § 1º CF, há quatro

impostos federais que poderão ter suas

alíquotas majoradas ou reduzidas por ato

do Poder Executivo Federal, o que se dá

por comumente por decreto presidencial ou

portaria do Ministro da Fazenda.

29

Art. 153. Compete à União instituir impostos

sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos

nacionais ou nacionalizados;

III - ..........................

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro,

ou relativas a títulos ou valores mobiliários;

VI - ...............................

VII - ..............................

§ 1º - É facultado ao Poder Executivo,

atendidas as condições e os limites

estabelecidos em lei, alterar as alíquotas dos

impostos enumerados nos incisos I, II, IV e V.

30

Em dezembro de 2008 um

decreto presidencial reduziu o IPI

dos carros populares de 7% para zero.

Para os modelos médios o governou cortou o

tributo à metade, com uma diminuição da

alíquota de 13% para 6,5% (movidos a gasolina)

e de 11% para 5,5% (nos modelos flex e a

álcool).

A subida, agora, será progressiva e deverá

obedecer às expectativas de retomada do

crescimento econômico.

31

A redução do IPI para linha branca

foi aplicada a geladeiras (que caiu de

15% para 5%), fogões (de 5% para zero), máquinas

de lavar (de 20% para 10%)

e de tanquinhos (de 10% para zero). Inicialmente, o

IPI reduzido está previsto para acabar na

segunda semana de julho.

32

33

34

35

36

Além disso, também poderão ter

suas alíquotas alteradas por ato do

Poder Executivo, a CIDE (art. 177, §

4º, I, b, CF).

37

Art. 177. Constituem monopólio da União:

..........

§ 4º A lei que instituir contribuição de

intervenção no domínio econômico relativa

às atividades de importação ou

comercialização de petróleo e seus

derivados, gás natural e seus derivados e

álcool combustível deverá atender aos

seguintes requisitos:

I - a alíquota da contribuição poderá ser:

a) .......

b) reduzida e restabelecida por ato do

Poder Executivo, não se lhe aplicando o

disposto no art. 150,III, b;

38

Art. 150. Sem prejuízo de outras garantias

asseguradas ao contribuinte, é vedado à

União, aos Estados, ao Distrito Federal e aos

Municípios:

I - ...........

II - ..........

III - cobrar tributos:

a) ................

b) no mesmo exercício financeiro em que

haja sido publicada a lei que os instituiu ou

aumentou;

39

Também o ICMS sobre combustíveis e

lubrificantes sobre os quais o imposto incidirá

uma única vez, será definido mediante

deliberação dos Estados e Distrito Federal, nos

termos do art. 155 § 2º, XII, g, CF, ou seja,

através de convênios entre aquelas Unidades da

Federação, não sendo fixadas por lei.

40

Art. 155. Compete aos Estados e ao Distrito

Federal instituir impostos sobre:

II - operações relativas à circulação de

mercadorias e sobre prestações de serviços

de transporte interestadual e intermunicipal e

de comunicação, ainda que as operações e

as prestações se iniciem no exterior;

§ 2.º O imposto previsto no inciso II atenderá ao

seguinte:

XII - cabe à lei complementar:

h) definir os combustíveis e lubrificantes sobre

os quais o imposto incidirá uma única vez,

qualquer que seja a sua finalidade, hipótese

em que não se aplicará o disposto no inciso

X, b;

41

3 - Isonomia ou Igualdade

(art. 150, II CF)

Isonomia

ou

Igualdade

42

Esse princípio vem tratar de

modo específico o art. 5º da CF:

“Todos são iguais perante a

lei....”

43

Esse princípio estabelece a obrigatoriedade

do agente arrecadador de tratar igualmente

os contribuintes que se encontrem em

situação equivalente, assegurando a

tributação de acordo com a capacidade do

sujeito passivo de contribuir, e realizando

dessa forma a tributação com

justiça

social.

44

Art. 150. Sem prejuízo de outras garantias asseguradas

ao contribuinte, é vedado à União, aos Estados, ao

Distrito Federal e aos Municípios:

I - ......................

II - instituir tratamento desigual entre contribuintes que

se encontrem em situação equivalente, proibida

qualquer distinção em razão de ocupação profissional

ou função por eles exercida, independentemente da

denominação jurídica dos rendimentos, títulos ou

direitos;

45

Os

tributos

diretos

que

incidem

sobre a propriedade e a renda, devem

respeitar a capacidade econômica do

sujeito passivo.

Ex.: um indivíduo que ganha um salário

mínimo pode ter um tratamento tributário

diferente daquele que ganha um alto

salário, já que ambos não estão em

situação equivalente.

46

TABELA DO IRRF - A partir de 01/01/2012

Base de cálculo mensal em R$ Alíquota %

Até 1.637,11

De 1.637,12 até 2.453,50

De 2.453,51 até 3.271,38

De 3.271,39 até 4.087,65

Acima de 4.087,65

isento

Parcela a deduzir

do imposto em R$

7,5

122,78

15

306,80

22,5

27,5

552,15

756,53

Dedução por dependente = R$ 164,56

47

Os tributos indiretos que incidem sobre a

produção e a venda de bens ou serviços são

repercutidos no preço, ou seja, são

calculados e repassados para o preço final.

Nesse caso a realização da justiça social é assegurada

pelo princípio da essencialidade do produto, que

estabelece a tributação de acordo com a necessidade de

consumo básico deste, dispondo que, quanto mais

essencial um produto, menor é a tributação que ele sofre,

e, quanto menos essencial, ou seja, mais supérfluo, maior

é a tributação que sobre ele incide.

Ex.: alimentos (pouca tributação); cigarros, cosméticos e

perfumes (alta tributação).

48

49

50

51

Entretanto, a CF estabeleceu a

observância do princípio da

essencialidade do produto como

obrigatória no IPI, e facultativa no ICMS.

O princípio da capacidade contributiva

contido no art. 145, § 1º da CF, é

considerado uma forma de

instrumentalizar-se o princípio da

igualdade.

52

4 Seletividade (art. 153, § 3º, I;

art. 155, § 2º, III da CF)

Seletividade

53

O imposto será seletivo quando as suas

alíquotas são diminuídas devido à

essencialidade da mercadoria ou do

serviço prestado e, por conseqüência,

majorada devido à superficialidade dos

mesmos.

Enquanto a CF determina que o IPI será

seletivo, no caso do ICMS apenas

determina que poderá ser seletivo.

54

Art. 153. Compete à União instituir impostos sobre:

IV - produtos industrializados;

§ 3º - O imposto previsto no inciso IV:

I - será seletivo, em função da essencialidade do produto;

Art. 155. Compete aos Estados e ao Distrito Federal instituir

impostos sobre:

II - operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e

intermunicipal e de comunicação, ainda que as operações e

as prestações se iniciem no exterior;

§ 2.º O imposto previsto no inciso II atenderá ao seguinte:

I - .............

II - .............

III - poderá ser seletivo, em função da essencialidade das

mercadorias e dos serviços;

55

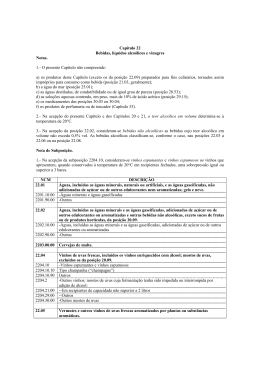

TIPI

CÓDIGO

NCM

EX

DESCRIÇÃO

0805

CÍTRICOS, FRESCOS OU SECOS

0805.10.00

-Laranjas

Ex 01

0805.20.00

Ex 01

0805.30.00

Ex 01

0805.40.00

NT

0

-Tangerinas, mandarinas e satsumas;

clementinas, "wilkings" e outros cítricos

híbridos e semelhantes

NT

Secos

O

-Limões (Citrus limon, Citrus limonum) e limas

(Citrus aurantifolia)

NT

Secos

-Pomelos ("Grapefruit")

Ex 01

0805.90.00

Secas

ALÍQUO

TA DO IPI

(%)

Secos

-Outros

0

NT

0

NT

56

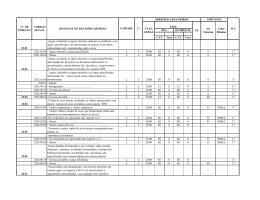

NCM

DESCRIÇÃO

Águas, incluídas as águas minerais, naturais ou artificiais, e as águas

gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem

aromatizadas; gelo e neve.

2201.10.0 -Águas minerais e águas gaseificadas

0

Ex 01 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal inferior a 10 (dez) litros

Ex 02 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal igual ou superior a 10 (dez) litros

2201.90.0 -Outros

0

ALÍQUOTA

(%)

22.01

Águas, incluídas as águas minerais e as águas gaseificadas,

adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e

outras bebidas não alcoólicas, exceto sucos de frutas ou de produtos

hortícolas, da posição 20.09.

2202.10.0 -Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de

0

açúcar ou de outros edulcorantes ou aromatizadas

Ex 01 - Refrescos

2202.90.0 -Outras

0

Ex 01 - Bebidas alimentares à base de soja ou de leite e cacau

Ex 02 – Néctares de frutas

Ex 03 - Cerveja sem álcool

Ex 04 - Alimentos para praticantes de atividade física nos termos da Portaria

nº 222, de 24 de março de 1998, da extinta Secretaria de Vigilância Sanitária,

atual Agência Nacional de Vigilância Sanitária, do Ministério da Saúde:

repositores hidroeletrolíticos e outros

Ex 05 - Compostos líquidos pronto para consumo nos termos da Resolução

RDC nº 273, de 22 de setembro de 2005, da Agência Nacional de Vigilância

Sanitária, do Ministério da Saúde

15

NT

NT

NT

22.02

2203.00.0 Cervejas de malte.

0

Ex 01 - Chope

Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool;

mostos de uvas, excluídos os da posição 20.09.

2204.10

-Vinhos espumantes e vinhos espumosos

2204.10.1 Tipo champanha (“champagne”)

0

2204.10.9 Outros

0

2204.2

-Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou

interrompida por adição de álcool:

2204.21.0 --Em recipientes de capacidade não superior a 2 litros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.29.0 --Outros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.30.0 -Outros mostos de uvas

0

27

27

27

0

5

27

27

27

40

40

22.04

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.0 -Em recipientes de capacidade não superior a 2 litros

20

20

10

40

10

40

10

57

22.05

30

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.29.0 --Outros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.30.0 -Outros mostos de uvas

0

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.0 -Em recipientes de capacidade não superior a 2 litros

0

2205.90.0 -Outros

0

40

10

40

10

22.05

Outras bebidas fermentadas (sidra, perada, hidromel, por exemplo);

misturas de bebidas fermentadas e misturas de bebidas fermentadas

com bebidas não alcoólicas, não especificadas nem compreendidas em

outras posições.

2206.00.1 Sidra

0

2206.00.9 Outras

0

Ex 01 – Com teor alcoólico superior a 14%

30

30

2206.00

22.07

10

10

40

Álcool etílico não desnaturado, com um teor alcoólico em volume igual

ou superior a 80% vol.; álcool etílico e aguardentes, desnaturados, com

qualquer teor alcoólico.

2207.10.0 -Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

0

superior a 80% vol.

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Ex 02 - Retificado (álcool neutro)

2207.20

-Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico

2207.20.1 Álcool etílico

0

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

2207.20.2 Aguardente

0

Álcool etílico não desnaturado, com um teor alcoólico em volume

inferior a 80% vol.; aguardentes, licores e outras bebidas espirituosas

(alcoólicas).

2208.20.0 -Aguardentes de vinho ou de bagaço de uvas

0

2208.30

-Uísques

2208.30.1 Com um teor alcoólico, em volume, superior a 50% vol., em recipientes de

0

capacidade superior ou igual a 50 litros

Ex 01 - Destilado alcoólico chamado uísque de malte ("malt Whisky") com teor

alcoólico em volume superior a 54% e inferior a 70%, obtido de cevada

maltada

Ex 02 - Destilado alcoólico chamado uísque de cereais ("grain Whisky") com

teor alcoólico em volume superior a 54% e inferior a 70%, obtido de cereal

não maltado adicionado ou não de cevada maltada

2208.30.2 Em embalagens de capacidade inferior ou igual a 2 litros

0

2208.30.9 Outros

0

2208

-Rum e outras aguardentes provenientes da destilação, após fermentação, de

40.00

produtos da cana-de-açúcar

2208.50.0 -Gim e genebra

0

NT

8

8

NT

8

22.08

60

60

30

30

60

60

60

60

58

Redução do ICMS estimulará geração de empregos no campo

BELO HORIZONTE (15/09/05) – O pacote de medidas anunciado pelo

governador Aécio Neves na última terça-feira (13) deve estimular a

agricultura no Estado e gerar mais empregos no campo. Dos 150

produtos que terão redução, eliminação ou simplificação do Imposto

sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca

de 100 são agropecuários.

Alguns produtos que terão redução de alíquota do

ICMS:

– Arroz: de 7% para 0%

– Feijão: de 7% para 0%

– Maçã: de 18% para 0%

– Pêra: de 18% para 0%

– Alho: de 9% para 1,8%

– Mel, própolis e geléia real: de 18% para 7%

– Leite de soja: de 18% para 12%

59

Para encerrar....

60

Para finalizar

61

O padre e o Taxista

Não resisto a partilhar com vocês esta

história..

62

Era uma vez uma aldeia onde viviam dois

Homens que tinham o mesmo nome:

Joaquim Gonçalves.

Um era sacerdote e o outro, taxista.

Quis o destino que ambos morressem no

mesmo dia.

Quando chegaram ao céu, São Pedro

esperava-os.

63

- O teu nome?

- Joaquim Gonçalves.

- És o sacerdote?

- Não, o taxista.

São Pedro consulta as suas notas e diz:

-

Bom, ganhaste o paraíso. Levas esta túnica com

fios de ouro e este cetro de platina com

incrustações de rubis.

-

Podes entrar.

64

Então, perguntou ao outro: - O teu

nome?

- Joaquim Gonçalves.

- És o sacerdote?

- Sim, sou eu mesmo.

- Muito bem, meu filho, ganhaste o

paraíso. Levas esta bata de linho e este

cetro de ferro.

65

O sacerdote diz:

-

Desculpe, mas deve haver engano.

-

Eu sou o Joaquim Gonçalves, o sacerdote!

-

Sim, meu filho, ganhaste o paraíso. Levas esta bata de

linho e...

-

Não pode ser! Eu conheço o outro senhor. Era taxista,

vivia na minha aldeia e era um desastre! Subia os

passeios, batia com o carro todos os dias, conduzia

pessimamente e assustava as pessoas. Nunca mudou,

apesar das multas e repreensões policiais. E quanto a

mim, passei 75 anos pregando todos os domingos na

paróquia. Como é que ele recebe a túnica com fios de

ouro e eu... isto?

66

-

Não é nenhum engano - diz São Pedro.

-

Aqui no céu, estamos a fazer uma gestão

mais profissional, como a que vocês fazem lá

na Terra.

- Não entendo!

- Eu explico.

-

Agora orientamo-nos por objetivos, por

resultados.

67

-

É assim: Durante os últimos anos, cada vez

que tu pregavas, as pessoas dormiam. E

cada vez que ele conduzia o táxi, as pessoas

começavam a rezar.

-

Resultados! Percebeste? Gestão por

Resultados!

-

O que interessa são os resultados.

-

A forma de lá chegar é completamente

secundária!!!

68

Assim....

Assegure-se que isto não se

passa na sua Organização ou em

sua VIDA :)

69

Bom

retorno e

uma boa

noite para

vocês!!!!

70

Baixar