Unidade 3

Sistema Tributário Nacional:

Espécies Tributárias

Fiscalidade

Extrafiscalidade

Parafiscalidade

Fiscalidade

• “Em primeiro lugar, a fiscalidade traduz a exigência

de tributos com o objetivo de abastecimento dos

cofres públicos, sem que outros interesses

interfiram no direcionamento da atividade

impositiva. Significa olhar para o tributo,

simplesmente, como ferramenta de arrecadação,

maio de geração de receita. É a noção mais corrente

quando se pensa em tributação.

Extrafiscalidade

• Consiste no emprego de instrumentos tributários

para o atingimento de finalidades não

arrecadatórias, mas, sim, incentivadoras ou

inibitórias de comportamentos, com vista à

realização de outros valores, constitucionalmente

contemplados.

• Nos tributos extrafiscais não se busca

exclusivamente arrecadação.

• Exemplos: II, IE, IOF e IPI, como também o ITR, o

IPTU, e mesmo o ICMS, com a adoção de alíquotas

seletivas.

Parafiscalidade

• Não se relaciona à competência tributária, mas, sim,

à capacidade tributária ativa, vale dizer, das aptidões

de arrecadar e fiscalizar a exigência de tributos a

outra pessoa, de direito público ou privado –

autarquia, fundação pública, empresa estatal ou

pessoa jurídica de direito privado, esta desde que

persiga finalidade pública.

• Às pessoas delegatárias, em regra, atribui-se,

outrossim, o produto arrecadado. Quaisquer

espécies tributárias podem ser objeto de

parafiscalidade, embora as contribuições do art. 149

e 149-A da CR, por sua natureza finalística, revelemse as mais apropriadas a essa delegação.”

Vamos estudar as

espécies de Tributos.

Todas essas

espécies estão

inseridas no

Capítulo I

do Título VI da

Constituição

denominado

“Sistema Tributário

Nacional” (arts. 145

a 162 da CR).

IMPOSTOS

Os impostos são tributos

não vinculados e está

definido no art. 16 do CTN:

Art. 16. Imposto é o tributo cuja

obrigação tem por fato gerador

uma situação independente de

qualquer atividade estatal

específica, relativa ao contribuinte.

O que se observa nesse artigo

é que o mesmo não está vinculado a

nenhuma prestação específica do

Estado nem ao sujeito passivo,

ou seja,

para exigir imposto de um indivíduo

não é necessário que o Estado

lhe preste algo determinado.

Sendo assim, trata-se de tributo nãovinculado, que é gerado em função da

capacidade contributiva de cada pessoa.

É cobrado, pura e simplesmente,

em face da ocorrência do fato social

de caráter econômico, revelador

da capacidade contributiva de cada um,

com o objetivo de captar riqueza

para a Fazenda Pública.

A CF/88 cria a competência para

instituir

os impostos no art. 145, I:

Art. 145. A União, os Estados, o Distrito Federal e os

Municípios poderão instituir os seguintes tributos:

I - impostos;

§ 1º - Sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a

capacidade econômica do contribuinte, facultado à

administração tributária, especialmente para conferir

efetividade a esses objetivos, identificar,

respeitados os direitos individuais e nos termos da

lei, o patrimônio, os rendimentos e as atividades

econômicas do contribuinte.

15

16

17

O parágrafo primeiro

desse artigo,

determina que os

impostos

sempre que possível,

terão caráter pessoal e

serão calculados

de acordo com a

capacidade econômica

do contribuinte.

20

21

Contudo, a maioria dos impostos

do Brasil, não são graduados de

acordo com a capacidade

contributiva do contribuinte.

Em se tratando

do IR é fácil

identificar quais

as pessoas

serão tributadas,

pois esse

imposto é direto

e pessoal.

TABELA DO IRRF - A partir de 01/01/2014

Base de cálculo mensal em R$

Alíquota %

Parcela a deduzir

do imposto em R$

Até 1.787,77

De 1.787,78 até 2.679,29

isento

7,5

134,08

De 2.679,30 até 3.572,43

15

335,03

De 3.572,44 até 4.463,81

22,5

602,96

Acima de 4.463,81

27,5

826,15

Dedução por dependente = R$ 179,71

26

TABELA DO INSS - A PARTIR DE 01/01/2014

SALÁRIO DE CONTRIBUIÇÃO

ALÍQUOTA/INSS

até 1.317,07

8,00%

de 1.317,08 até 2.195,12

9,00%

de 2.195,13 até 4.390,24

11,00%

TETO: 4.390,24 x 11% = 482,93

Teto

Máximo

27

Mas, em se tratando do IPI

ou do ICMS (que são

reais e têm

incidência indireta), a

transferência do

ônus financeiro para outra

pessoal, dificulta a

graduação na medida

exata à capacidade de

contribuir (ex.: tanto faz se o

produto tributado com o

ICMS e o IPI seja adquirido

por alguém muito pobre ou

muito rico, terão as

mesmas alíquotas).

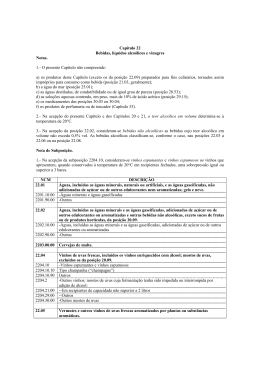

NCM

DESCRIÇÃO

Águas, incluídas as águas minerais, naturais ou artificiais, e as águas

gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem

aromatizadas; gelo e neve.

2201.10.00 -Águas minerais e águas gaseificadas

Ex 01 - Águas minerais naturais comercializadas em recipientes com capacidade

nominal inferior a 10 (dez) litros

Ex 02 - Águas minerais naturais comercializadas em recipientes com capacidade

nominal igual ou superior a 10 (dez) litros

2201.90.00 -Outros

ALÍQUOTA

(%)

22.01

Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas

de açúcar ou de outros edulcorantes ou aromatizadas e outras bebidas não

alcoólicas, exceto sucos de frutas ou de produtos hortícolas, da posição

20.09.

2202.10.00 -Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de

açúcar ou de outros edulcorantes ou aromatizadas

Ex 01 - Refrescos

2202.90.00 -Outras

Ex 01 - Bebidas alimentares à base de soja ou de leite e cacau

Ex 02 – Néctares de frutas

Ex 03 - Cerveja sem álcool

Ex 04 - Alimentos para praticantes de atividade física nos termos da Portaria nº

222, de 24 de março de 1998, da extinta Secretaria de Vigilância Sanitária, atual

Agência Nacional de Vigilância Sanitária, do Ministério da Saúde: repositores

hidroeletrolíticos e outros

Ex 05 - Compostos líquidos pronto para consumo nos termos da Resolução RDC

nº 273, de 22 de setembro de 2005, da Agência Nacional de Vigilância Sanitária,

do Ministério da Saúde

15

NT

NT

NT

22.02

2203.00.00 Cervejas de malte.

Ex 01 - Chope

22.04

2204.10

2204.10.10

2204.10.90

2204.2

2204.21.00

2204.29.00

2204.30.00

Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool;

mostos de uvas, excluídos os da posição 20.09.

-Vinhos espumantes e vinhos espumosos

Tipo champanha (“champagne”)

Outros

-Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou

interrompida por adição de álcool:

--Em recipientes de capacidade não superior a 2 litros

Ex 01 - Vinhos da madeira, do porto e de xerez

--Outros

Ex 01 - Vinhos da madeira, do porto e de xerez

-Outros mostos de uvas

27

27

0

5

27

27

27

40

40

20

20

10

40

10

40

10

22.05

29

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.00 -Em recipientes de capacidade não superior a 2 litros

2205.90.00 -Outros

27

30

30

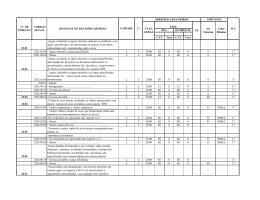

2204.29.00

2204.30.00

22.05

2205.10.00

2205.90.00

2206.00

2206.00.10

2206.00.90

40

10

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

-Em recipientes de capacidade não superior a 2 litros

-Outros

30

30

Outras bebidas fermentadas (sidra, perada, hidromel, por exemplo);

misturas de bebidas fermentadas e misturas de bebidas fermentadas com

bebidas não alcoólicas, não especificadas nem compreendidas em outras

posições.

Sidra

Outras

Ex 01 – Com teor alcoólico superior a 14%

10

10

40

22.07

Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

superior a 80% vol.; álcool etílico e aguardentes, desnaturados, com

qualquer teor alcoólico.

2207.10.00

-Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

superior a 80% vol.

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Ex 02 - Retificado (álcool neutro)

-Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico

Álcool etílico

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Aguardente

2207.20

2207.20.10

2207.20.20

22.08

2208.20.00

2208.30

2208.30.10

2208.30.20

2208.30.90

2208 40.00

2208.50.00

2208.60.00

2208.70.00

2208.90.00

30

Ex 01 - Vinhos da madeira, do porto e de xerez

--Outros

Ex 01 - Vinhos da madeira, do porto e de xerez

-Outros mostos de uvas

Álcool etílico não desnaturado, com um teor alcoólico em volume inferior

a 80% vol.; aguardentes, licores e outras bebidas espirituosas (alcoólicas).

-Aguardentes de vinho ou de bagaço de uvas

-Uísques

Com um teor alcoólico, em volume, superior a 50% vol., em recipientes de

capacidade superior ou igual a 50 litros

Ex 01 - Destilado alcoólico chamado uísque de malte ("malt Whisky") com teor

alcoólico em volume superior a 54% e inferior a 70%, obtido de cevada maltada

Ex 02 - Destilado alcoólico chamado uísque de cereais ("grain Whisky") com

teor alcoólico em volume superior a 54% e inferior a 70%, obtido de cereal não

maltado adicionado ou não de cevada maltada

Em embalagens de capacidade inferior ou igual a 2 litros

Outros

-Rum e outras aguardentes provenientes da destilação, após fermentação, de

produtos da cana-de-açúcar

-Gim e genebra

-Vodca

-Licores

-Outros

Ex 01 - Álcool etílico

Ex 02 - Bebida refrescante com teor alcoólico inferior a 8%

40

10

0

NT

8

8

NT

8

60

60

30

30

60

60

60

60

60

60

60

8

40

Classificação

do Imposto

Os doutrinadores

classificam os

impostos de

acordo com

vários critérios:

a) quanto à base

econômica;

b) quanto à alíquota;

c) quanto à forma de

percepção;

d) quanto ao objeto de

incidência.

Quanto à base econômica

a) Sobre comércio exterior = incidem sobre

operações de importação ou exportação.

Ex.: II, IE.

b) Sobre patrimônio e renda = incidem sobre a

propriedade de bens móveis ou imóveis e sobre o

ganho do trabalho ou do capital.

Ex.: IR, ITR, IGF, ITCD, IPVA, ITBI, IPTU.

c) Sobre produção e circulação = incidem sobre a

circulação de bens ou valores, bem como a

produção dos bens.

Ex.: IPI, IOF, ICMS e ISS.

Quanto à alíquota

a) Fixos = o valor a ser pago é fixado pela lei,

independentemente do valor da mercadoria,

serviço ou patrimônio tributado. Ex.: ISS,

cobrado do autônomo estabelecido em valor

ou unidade de valor; ICMS fixado por

estimativa para microempresas.

b) Proporcionais = a alíquota é um

percentual, ou seja, ad valorem.

É, portanto, variável de acordo com a base

de cálculo. Ex.: a grande maioria como:

ICMS, IR, IPI, IOF.

Quanto à forma de percepção

a) Direto = recaem diretamente sobre o

contribuinte, sendo este impossibilitado de

transferir tributariamente o ônus financeiro

para terceiros. Ex.: IR, IPTU, ITR;

b) Indireto = são passíveis de repasse do

ônus financeiro para terceiros, na maioria

das vezes recaindo tal ônus sobre o

consumidor final. Ex.: ICMS, ISS, IPI, IOF e

outros.

Quanto ao objeto de incidência

a) Reais = incidem sobre a res, o bem, a coisa,

seja ela mercadoria, produto ou patrimônio.

Na maioria das vezes desconsidera

absolutamente a figura do contribuinte.

Ex.: ITR, IPTU, ITCD, ITBI e outros.

b) Pessoais = incidem sobre a pessoa do

contribuinte e não sobre a coisa.

Ex.: IR, IOF.

Para descontrair…

Mulher que lê!

37

Um casal sai de férias para um hotelfazenda.

O homem gosta de pescar e a mulher

gosta de ler.

38

Uma manhã, o marido volta de horas

pescando e resolve tirar uma soneca.

Apesar de não conhecer bem o lago, a

mulher decide pegar o barco do marido

e ler no lago.

39

Ela navega um pouco, ancora, e

continua lendo seu livro.

Chega um guardião do parque em seu

barco, pára ao lado da mulher e fala:

40

- Bom dia, madame. O que está

fazendo?

- Lendo um livro - responde,

pensando: será que não é óbvio?

41

- A senhora está em uma área restrita,

em que a pesca é proibida, informa.

- Sinto muito, tenente, mas não estou

pescando, estou lendo.

42

- Sim, mas com todo o equipamento

de pesca.

Pelo que sei, a senhora pode

começar a qualquer momento.

Se não sair daí imediatamente, terei

de multá-la e processá-la.

43

- Se o senhor fizer isso, terei que

acusá-lo de assédio sexual.

44

- Mas eu nem sequer a toquei!

- diz o guardião.

45

- É verdade, mas o senhor tem todo o

equipamento.

Pelo que sei, pode começar a

qualquer momento.

46

- Tenha um bom dia, madame.

47

MORAL DA HISTÓRIA:

'NUNCA DISCUTA COM UMA MULHER

QUE LÊ...

CERTAMENTE ELA PENSA.'

48

Até a

próxima

aula!

49

Baixar