PLANO DE ENSINO

UNIDADE III – ESPÉCIES TRIBUTÁRIAS

PLANO DE ENSINO

1.

2.

3.

4.

5.

Impostos.

Taxas.

Contribuição de melhoria.

Empréstimo Compulsório.

Contribuições Especiais.

Objetivo: CONHECER as espécies tributárias e

AVALIAR a estrutura do sistema tributário

nacional.

BIBLIOGRAFIA:

1. AMARO, Luciano. Direito Tributário Brasileiro. 18ª Ed. São Paulo:

Saraiva, 2012. Capítulo 2 – Conceito e Classificação dos Tributos

2.1 SCHOUERI, Luís Eduardo. Direito Tributário. 3ª Ed. São Paulo:

Saraiva, 2013. Capítulo 4 – Espécies Tributárias.

IMPOSTOS

Os impostos são tributos

não vinculados e está

definido no art. 16 do CTN:

Art. 16. Imposto é o tributo cuja

obrigação tem por fato gerador

uma situação independente de

qualquer atividade estatal

específica, relativa ao contribuinte.

O que se observa nesse artigo

é que o mesmo não está vinculado a

nenhuma prestação específica do

Estado nem ao sujeito passivo,

ou seja,

para exigir imposto de um indivíduo

não é necessário que o Estado

lhe preste algo determinado.

Sendo assim, trata-se de tributo nãovinculado, que é gerado em função da

capacidade contributiva de cada pessoa.

É cobrado, pura e simplesmente,

em face da ocorrência do fato social

de caráter econômico, revelador

da capacidade contributiva de cada um,

com o objetivo de captar riqueza

para a Fazenda Pública.

A CF/88 cria a competência para

instituir

os impostos no art. 145, I:

Art. 145. A União, os Estados, o Distrito Federal e os

Municípios poderão instituir os seguintes tributos:

I - impostos;

§ 1º - Sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a

capacidade econômica do contribuinte, facultado à

administração tributária, especialmente para conferir

efetividade a esses objetivos, identificar,

respeitados os direitos individuais e nos termos da

lei, o patrimônio, os rendimentos e as atividades

econômicas do contribuinte.

9

10

11

O parágrafo primeiro

desse artigo,

determina que os

impostos

sempre que possível,

terão caráter pessoal e

serão calculados

de acordo com a

capacidade econômica

do contribuinte.

Em se tratando

do IR é fácil

identificar quais

as pessoas

serão tributadas,

pois esse

imposto é direto

e pessoal.

Teto

Máximo

TETO: 4.663,75 x 11% = 513,01

15

Contudo, a maioria dos impostos

do Brasil, não são graduados de

acordo com a capacidade

contributiva do contribuinte.

Mas, em se tratando do IPI

ou do ICMS (que são

reais e têm

incidência indireta), a

transferência do

ônus financeiro para outra

pessoal, dificulta a

graduação na medida

exata à capacidade de

contribuir (ex.: tanto faz se o

produto tributado com o

ICMS e o IPI seja adquirido

por alguém muito pobre ou

muito rico, terão as

mesmas alíquotas).

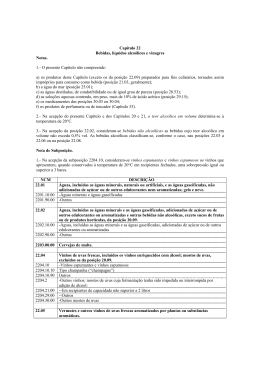

NCM

DESCRIÇÃO

Águas, incluídas as águas minerais, naturais ou artificiais, e as águas

gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem

aromatizadas; gelo e neve.

2201.10.00 -Águas minerais e águas gaseificadas

Ex 01 - Águas minerais naturais comercializadas em recipientes com capacidade

nominal inferior a 10 (dez) litros

Ex 02 - Águas minerais naturais comercializadas em recipientes com capacidade

nominal igual ou superior a 10 (dez) litros

2201.90.00 -Outros

ALÍQUOTA

(%)

22.01

Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas

de açúcar ou de outros edulcorantes ou aromatizadas e outras bebidas não

alcoólicas, exceto sucos de frutas ou de produtos hortícolas, da posição

20.09.

2202.10.00 -Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de

açúcar ou de outros edulcorantes ou aromatizadas

Ex 01 - Refrescos

2202.90.00 -Outras

Ex 01 - Bebidas alimentares à base de soja ou de leite e cacau

Ex 02 – Néctares de frutas

Ex 03 - Cerveja sem álcool

Ex 04 - Alimentos para praticantes de atividade física nos termos da Portaria nº

222, de 24 de março de 1998, da extinta Secretaria de Vigilância Sanitária, atual

Agência Nacional de Vigilância Sanitária, do Ministério da Saúde: repositores

hidroeletrolíticos e outros

Ex 05 - Compostos líquidos pronto para consumo nos termos da Resolução RDC

nº 273, de 22 de setembro de 2005, da Agência Nacional de Vigilância Sanitária,

do Ministério da Saúde

15

NT

NT

NT

22.02

2203.00.00 Cervejas de malte.

Ex 01 - Chope

22.04

2204.10

2204.10.10

2204.10.90

2204.2

2204.21.00

2204.29.00

2204.30.00

Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool;

mostos de uvas, excluídos os da posição 20.09.

-Vinhos espumantes e vinhos espumosos

Tipo champanha (“champagne”)

Outros

-Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou

interrompida por adição de álcool:

--Em recipientes de capacidade não superior a 2 litros

Ex 01 - Vinhos da madeira, do porto e de xerez

--Outros

Ex 01 - Vinhos da madeira, do porto e de xerez

-Outros mostos de uvas

27

27

0

5

27

27

27

40

40

20

20

10

40

10

40

10

22.05

23

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.00 -Em recipientes de capacidade não superior a 2 litros

2205.90.00 -Outros

27

30

30

2204.29.00

2204.30.00

22.05

2205.10.00

2205.90.00

2206.00

2206.00.10

2206.00.90

40

10

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

-Em recipientes de capacidade não superior a 2 litros

-Outros

30

30

Outras bebidas fermentadas (sidra, perada, hidromel, por exemplo);

misturas de bebidas fermentadas e misturas de bebidas fermentadas com

bebidas não alcoólicas, não especificadas nem compreendidas em outras

posições.

Sidra

Outras

Ex 01 – Com teor alcoólico superior a 14%

10

10

40

22.07

Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

superior a 80% vol.; álcool etílico e aguardentes, desnaturados, com

qualquer teor alcoólico.

2207.10.00

-Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

superior a 80% vol.

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Ex 02 - Retificado (álcool neutro)

-Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico

Álcool etílico

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Aguardente

2207.20

2207.20.10

2207.20.20

22.08

2208.20.00

2208.30

2208.30.10

2208.30.20

2208.30.90

2208 40.00

2208.50.00

2208.60.00

2208.70.00

2208.90.00

24

Ex 01 - Vinhos da madeira, do porto e de xerez

--Outros

Ex 01 - Vinhos da madeira, do porto e de xerez

-Outros mostos de uvas

Álcool etílico não desnaturado, com um teor alcoólico em volume inferior

a 80% vol.; aguardentes, licores e outras bebidas espirituosas (alcoólicas).

-Aguardentes de vinho ou de bagaço de uvas

-Uísques

Com um teor alcoólico, em volume, superior a 50% vol., em recipientes de

capacidade superior ou igual a 50 litros

Ex 01 - Destilado alcoólico chamado uísque de malte ("malt Whisky") com teor

alcoólico em volume superior a 54% e inferior a 70%, obtido de cevada maltada

Ex 02 - Destilado alcoólico chamado uísque de cereais ("grain Whisky") com

teor alcoólico em volume superior a 54% e inferior a 70%, obtido de cereal não

maltado adicionado ou não de cevada maltada

Em embalagens de capacidade inferior ou igual a 2 litros

Outros

-Rum e outras aguardentes provenientes da destilação, após fermentação, de

produtos da cana-de-açúcar

-Gim e genebra

-Vodca

-Licores

-Outros

Ex 01 - Álcool etílico

Ex 02 - Bebida refrescante com teor alcoólico inferior a 8%

40

10

0

NT

8

8

NT

8

60

60

30

30

60

60

60

60

60

60

60

8

40

Link:

http://globotv.globo.com/rede-globo/jornalnacional/t/edicoes/v/orcamentos-domesticos-sofrem-com-o-peso-dosimpostos-no-brasil/4455811/

Dos impostos

da

União

(art. 153 da CF/88)

Art. 153. Compete à União instituir

impostos sobre:

I - importação de produtos estrangeiros;

II - exportação, para o exterior, de produtos nacionais

ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou

relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei

complementar.

Art. 153. Compete à União instituir

impostos sobre:

§ 1º - É facultado ao

Poder Executivo,

atendidas as

condições e os

limites

estabelecidos em

lei, alterar as

alíquotas dos

impostos

enumerados nos

incisos I, II, IV e V.

I - importação de produtos

estrangeiros;

II - exportação, para o

exterior, de produtos nacionais

ou nacionalizados;

III - .......

IV - produtos

industrializados;

V - operações de crédito,

câmbio e seguro, ou relativas

a títulos ou valores mobiliários;

VI - ..............

VII - ............

Em dezembro de 2008 um

decreto presidencial reduziu o IPI

dos carros populares de 7% para zero.

Para os modelos médios o governou cortou o

tributo à metade, com uma diminuição da

alíquota de 13% para 6,5% (movidos a

gasolina) e de 11% para 5,5% (nos modelos

flex e a álcool).

A subida, agora, será progressiva e deverá

obedecer às expectativas de retomada do

crescimento econômico.

A redução do IPI para linha branca

foi aplicada a geladeiras (que caiu de

15% para 5%), fogões (de 5% para zero),

máquinas de lavar (de 20% para 10%)

e de tanquinhos (de 10% para zero).

Inicialmente, o IPI reduzido está previsto

para acabar na segunda semana de julho.

Art. 153. Compete à União instituir

impostos sobre:

§ 2º - O imposto previsto

no inciso III:

I - será informado pelos

critérios da generalidade,

da universalidade e da

progressividade, na forma

da lei;

I - ...........

II - .......

III - renda e proventos

de qualquer natureza;

IV - .........

V - ...........

VI - ........

VII - ........

a) Generalidade, reconhece que a tributação deva

alcançar todos os contribuintes que venham a

obter acréscimo patrimonial.

Todas as pessoas, físicas ou jurídicas, que venham a

auferir renda ou proventos, serão sujeitos passivos do IR

b) Universalidade, obriga os sujeitos residentes no

Brasil a oferecerem à tributação a totalidade dos

rendimentos auferidos, inclusive aqueles percebidos

fora do país.

Exemplos:

Doações

Herança

Prêmios

Alugueres

Salários

Etc.

c) Progressividade, consiste na variação das alíquotas em

razão do montante tributável, de modo que quanto maior for a

base de cálculo, maior será a alíquota aplicável.

Conforme ensina a doutrina majoritária, existe uma estreita

relação entre a progressividade e os princípios

da capacidade contributiva e da isonomia.

Art. 153. Compete à União instituir

impostos sobre:

§ 3º - O imposto previsto no inciso

IV:

I - será seletivo, em função da

essencialidade do produto;

II - será não-cumulativo,

compensando-se o que for devido

em cada operação com o

montante cobrado nas anteriores;

III - não incidirá sobre produtos

industrializados destinados ao

exterior.

IV - terá reduzido seu impacto sobre

a aquisição de bens de capital

pelo contribuinte do imposto, na

forma da lei.

I - ...........

II - .......

III - .........

IV - produtos

industrializados;

V - ...........

VI - ........

VII - ........

CÓDIGO

NCM

DESCRIÇÃO

TIPI

EX

0805

CÍTRICOS, FRESCOS OU SECOS

0805.10.00

-Laranjas

Ex 01

0805.20.00

Ex 01

0805.30.00

Ex 01

0805.40.00

NT

0

-Tangerinas, mandarinas e satsumas;

clementinas, "wilkings" e outros cítricos

híbridos e semelhantes

NT

Secos

O

-Limões (Citrus limon, Citrus limonum) e

limas (Citrus aurantifolia)

NT

Secos

-Pomelos ("Grapefruit")

Ex 01

0805.90.00

Secas

ALÍQUO

TA DO IPI

(%)

Secos

-Outros

0

NT

0

NT

NCM

DESCRIÇÃO

Águas, incluídas as águas minerais, naturais ou artificiais, e as águas

gaseificadas, não adicionadas de açúcar ou de outros edulcorantes nem

aromatizadas; gelo e neve.

2201.10.0 -Águas minerais e águas gaseificadas

0

Ex 01 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal inferior a 10 (dez) litros

Ex 02 - Águas minerais naturais comercializadas em recipientes com

capacidade nominal igual ou superior a 10 (dez) litros

2201.90.0 -Outros

0

ALÍQUOTA

(%)

22.01

Águas, incluídas as águas minerais e as águas gaseificadas,

adicionadas de açúcar ou de outros edulcorantes ou aromatizadas e

outras bebidas não alcoólicas, exceto sucos de frutas ou de produtos

hortícolas, da posição 20.09.

2202.10.0 -Águas, incluídas as águas minerais e as águas gaseificadas, adicionadas de

0

açúcar ou de outros edulcorantes ou aromatizadas

Ex 01 - Refrescos

2202.90.0 -Outras

0

Ex 01 - Bebidas alimentares à base de soja ou de leite e cacau

Ex 02 – Néctares de frutas

Ex 03 - Cerveja sem álcool

Ex 04 - Alimentos para praticantes de atividade física nos termos da Portaria

nº 222, de 24 de março de 1998, da extinta Secretaria de Vigilância Sanitária,

atual Agência Nacional de Vigilância Sanitária, do Ministério da Saúde:

repositores hidroeletrolíticos e outros

Ex 05 - Compostos líquidos pronto para consumo nos termos da Resolução

RDC nº 273, de 22 de setembro de 2005, da Agência Nacional de Vigilância

Sanitária, do Ministério da Saúde

15

NT

NT

NT

22.02

2203.00.0 Cervejas de malte.

0

Ex 01 - Chope

Vinhos de uvas frescas, incluídos os vinhos enriquecidos com álcool;

mostos de uvas, excluídos os da posição 20.09.

2204.10

-Vinhos espumantes e vinhos espumosos

2204.10.1 Tipo champanha (“champagne”)

0

2204.10.9 Outros

0

2204.2

-Outros vinhos; mostos de uvas cuja fermentação tenha sido impedida ou

interrompida por adição de álcool:

2204.21.0 --Em recipientes de capacidade não superior a 2 litros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.29.0 --Outros

0

Ex 01 - Vinhos da madeira, do porto e de xerez

2204.30.0 -Outros mostos de uvas

0

27

27

27

0

5

27

27

27

40

40

22.04

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

2205.10.0 -Em recipientes de capacidade não superior a 2 litros

20

20

10

40

10

40

10

22.05

30

2204.29.0

0

2204.30.0

0

22.05

2205.10.0

0

2205.90.0

0

2206.00

2206.00.1

0

2206.00.9

0

Ex 01 - Vinhos da madeira, do porto e de xerez

--Outros

40

10

Ex 01 - Vinhos da madeira, do porto e de xerez

-Outros mostos de uvas

40

10

Vermutes e outros vinhos de uvas frescas aromatizados por plantas ou

substâncias aromáticas.

-Em recipientes de capacidade não superior a 2 litros

30

-Outros

30

Outras bebidas fermentadas (sidra, perada, hidromel, por exemplo);

misturas de bebidas fermentadas e misturas de bebidas fermentadas

com bebidas não alcoólicas, não especificadas nem compreendidas em

outras posições.

Sidra

10

Outras

10

Ex 01 – Com teor alcoólico superior a 14%

40

22.07

Álcool etílico não desnaturado, com um teor alcoólico em volume igual

ou superior a 80% vol.; álcool etílico e aguardentes, desnaturados, com

qualquer teor alcoólico.

2207.10.0

0

-Álcool etílico não desnaturado, com um teor alcoólico em volume igual ou

superior a 80% vol.

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Ex 02 - Retificado (álcool neutro)

-Álcool etílico e aguardentes, desnaturados, com qualquer teor alcoólico

Álcool etílico

NT

8

Ex 01 - Para fins carburantes, com as especificações determinadas pelo DNC

Aguardente

NT

8

Álcool etílico não desnaturado, com um teor alcoólico em volume

inferior a 80% vol.; aguardentes, licores e outras bebidas espirituosas

(alcoólicas).

-Aguardentes de vinho ou de bagaço de uvas

60

2207.20

2207.20.1

0

2207.20.2

0

22.08

2208.20.0

0

2208.30

2208.30.1

0

2208.30.2

0

2208.30.9

0

2208

40.00

2208.50.0

-Uísques

Com um teor alcoólico, em volume, superior a 50% vol., em recipientes de

capacidade superior ou igual a 50 litros

Ex 01 - Destilado alcoólico chamado uísque de malte ("malt Whisky") com teor

alcoólico em volume superior a 54% e inferior a 70%, obtido de cevada

maltada

Ex 02 - Destilado alcoólico chamado uísque de cereais ("grain Whisky") com

teor alcoólico em volume superior a 54% e inferior a 70%, obtido de cereal

não maltado adicionado ou não de cevada maltada

Em embalagens de capacidade inferior ou igual a 2 litros

0

8

60

30

30

60

Outros

60

-Rum e outras aguardentes provenientes da destilação, após fermentação, de

produtos da cana-de-açúcar

-Gim e genebra

60

60

Art. 153. Compete à União instituir

impostos sobre:

§ 3º - O imposto previsto no inciso

IV:

I - será seletivo, em função da

essencialidade do produto;

II - será não-cumulativo,

compensando-se o que for devido

em cada operação com o

montante cobrado nas anteriores;

III - não incidirá sobre produtos

industrializados destinados ao

exterior.

IV - terá reduzido seu impacto sobre

a aquisição de bens de capital

pelo contribuinte do imposto, na

forma da lei.

I - ...........

II - .......

III - .........

IV - produtos

industrializados;

V - ...........

VI - ........

VII - ........

Venda

M.prima por

R$ 1.000,00

Venda por

Venda por

R$ 1.300,00

R$ 1.700,00

IPI:

Débito: R$ 130,00

Inclui no Preço de

R$ 100,00

Crédito:R$ 100,00

Venda

IPI:

R$

30,00

Art. 153. Compete à União instituir

impostos sobre:

§ 3º - O imposto previsto no inciso

IV:

I - será seletivo, em função da

essencialidade do produto;

II - será não-cumulativo,

compensando-se o que for devido

em cada operação com o

montante cobrado nas anteriores;

III - não incidirá sobre produtos

industrializados destinados ao

exterior.

IV - terá reduzido seu impacto sobre

a aquisição de bens de capital

pelo contribuinte do imposto, na

forma da lei.

I - ...........

II - .......

III - .........

IV - produtos

industrializados;

V - ...........

VI - ........

VII - ........

Art. 153. Compete à União instituir

impostos sobre:

§ 4º O imposto previsto no inciso VI do

caput:

I - será progressivo e terá suas alíquotas

fixadas de forma a desestimular a

manutenção de propriedades

improdutivas;

II - não incidirá sobre pequenas glebas

rurais, definidas em lei, quando as

explore o proprietário que não possua

outro imóvel;

III - será fiscalizado e cobrado pelos

Municípios que assim optarem, na

forma da lei, desde que não implique

redução do imposto ou qualquer outra

forma de renúncia fiscal.

I - ...........

II - .......

III - .........

IV - ........

V - ...........

VI - propriedade

territorial rural;

VII - ........

Para encerrar…

O urso

faminto

• Certa vez, um urso faminto

perambulava pela floresta em busca de

alimento.

• A época era de escassez, porém, seu

faro aguçado sentiu o cheiro de comida

e o conduziu a um acampamento de

caçadores.

•

Ao chegar lá, o urso, percebendo que o

acampamento estava vazio, foi até a

fogueira, ardendo em brasas, e dela tirou

um panelão de comida.

• Quando a tina já estava fora da fogueira,

o urso a abraçou com toda sua força e

enfiou a cabeça dentro dela, devorando

tudo.

• Enquanto abraçava a panela, começou a

perceber algo lhe atingindo.

•

Na verdade, era o calor da tina...

• Ele estava sendo queimado nas patas, no

peito e por onde mais a panela encostava.

• O urso nunca havia experimentado aquela

sensação e, então, interpretou as

queimaduras pelo seu corpo como uma

coisa que queria lhe tirar a comida.

•

Começou a urrar muito alto.

• E, quanto mais alto rugia, mais apertava a

panela quente contra seu imenso corpo.

• Quanto mais a tina quente lhe queimava,

mais ele apertava contra o seu corpo e mais

alto ainda rugia.

•

Quando os caçadores chegaram ao

acampamento, encontraram o urso

recostado a uma árvore próxima à fogueira,

segurando a tina de comida.

• O urso tinha tantas queimaduras que o

fizeram grudar na panela e, seu imenso

corpo, mesmo morto, ainda mantinha a

expressão de estar rugindo.

•

Quando terminei de ouvir esta história de

um mestre, percebi que, em nossa vida,

por muitas vezes, abraçamos certas

coisas que julgamos ser importantes.

• Algumas delas nos fazem gemer de dor,

nos queimam por fora e por dentro, e

mesmo assim, ainda as julgamos

importantes.

• Temos medo de abandoná-las e esse

medo nos coloca numa situação de

sofrimento, de desespero.

•

Apertamos essas coisas contra nossos

corações e terminamos derrotados por

algo que tanto protegemos, acreditamos e

defendemos.

• Para que tudo dê certo em sua vida, é

necessário reconhecer, em certos

momentos, que nem sempre o que parece

salvação vai lhe dar condições de

prosseguir.

•

Tenha a coragem e a visão que o urso não

teve.

• Tire de seu caminho tudo aquilo que faz seu

coração arder.

• Solte a panela!

Um ótimo de

final de

semana

para

vocês!!!

DOS IMPOSTOS DOS ESTADOS E

DO DISTRITO FEDERAL

Art. 155. Compete aos Estados e ao Distrito Federal

instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou

direitos;

II - operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação, ainda que as operações e as prestações se

iniciem no exterior;

III - propriedade de veículos automotores.

DOS IMPOSTOS DOS ESTADOS E

DO DISTRITO FEDERAL

§ 1.º O imposto

previsto no inciso I:

I - relativamente a bens

imóveis e respectivos

direitos, compete ao

Estado da situação

do bem, ou ao Distrito

Federal

I - transmissão causa mortis

e doação, de quaisquer bens

ou direitos;

II - ......

III - .......

Bens e Direitos

Relativamente a bens

imóveis e respectivos

direitos, compete ao

Estado da situação do

bem, ou ao Distrito

Federal

(art. 155, § 1º, I, CF):

Art. 155 - ....

§ 1º O imposto previsto no

inciso I:

I - relativamente a bens

imóveis e respectivos

direitos, compete ao

Estado da situação do

bem, ou ao Distrito

Federal

Bens e Direitos

Relativamente a bens

móveis,

títulos

e

créditos, compete ao

Estado

onde

se

processar o inventário

ou arrolamento, ou

tiver

domicílio o

doador , ou ao Distrito

Federal

(art. 155, § 1º, II, CF):

Art. 155 - ....

§ 1º O imposto previsto no

inciso I:

I -.....

II - relativamente a bens

móveis, títulos e

créditos, compete ao

Estado onde se

processar o inventário

ou arrolamento, ou tiver

domicílio o doador, ou

ao Distrito Federal;

DOS IMPOSTOS DOS ESTADOS E

DO DISTRITO FEDERAL

§ 2.º O imposto previsto no inciso

II atenderá ao seguinte:

I - será não-cumulativo,

compensando-se o que for

devido em cada operação

relativa à circulação de

mercadorias ou prestação de

serviços com o montante

cobrado nas anteriores pelo

mesmo ou outro Estado ou

pelo Distrito Federal;

I - ...............

II - operações relativas à

circulação de mercadorias e sobre

prestações de serviços de

transporte interestadual e

intermunicipal e de comunicação,

ainda que as operações e as

prestações se iniciem no exterior;

III - ...........

Venda por

Venda por

Venda por

R$ 1.000,00

R$ 1.300,00

R$ 1.700,00

ICMS:

Débito: R$ 130,00

Débito: R$ 170,00

R$ 100,00

Crédito:R$ 100,00

Crédito:R$ 130,00

ICMS:

ICMS:

R$

30,00

R$ 40,00

DOS IMPOSTOS DOS ESTADOS E

DO DISTRITO FEDERAL

§ 2.º O imposto previsto no inciso

II atenderá ao seguinte:

III - poderá ser

seletivo, em função

da essencialidade

das mercadorias e

dos serviços;

I - ...............

II - operações relativas à

circulação de mercadorias e sobre

prestações de serviços de

transporte interestadual e

intermunicipal e de comunicação,

ainda que as operações e as

prestações se iniciem no exterior;

III - ...........

Redução do ICMS estimulará geração de empregos no campo

BELO HORIZONTE (15/09/05) – O pacote de medidas anunciado pelo

governador Aécio Neves na última terça-feira (13) deve estimular a

agricultura no Estado e gerar mais empregos no campo. Dos 150

produtos que terão redução, eliminação ou simplificação do Imposto

sobre Circulação de Mercadorias e Prestação de Serviços (ICMS), cerca

de 100 são agropecuários.

Alguns produtos que terão redução de alíquota do

ICMS:

– Arroz: de 7% para 0%

– Feijão: de 7% para 0%

– Maçã: de 18% para 0%

– Pêra: de 18% para 0%

– Alho: de 9% para 1,8%

– Mel, própolis e geléia real: de 18% para 7%

– Leite de soja: de 18% para 12%

DOS IMPOSTOS DO MUNICÍPIO

Art. 156. Compete aos Municípios instituir impostos

sobre:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquer título, por ato

oneroso, de bens imóveis, por natureza ou acessão

física, e de direitos reais sobre imóveis, exceto os de

garantia, bem como cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, não

compreendidos no art. 155, II, definidos em lei

complementar

DOS IMPOSTOS DO MUNICÍPIO

§ 1º Sem prejuízo da

progressividade no tempo a

que se refere o art. 182, § 4º,

inciso II, o imposto previsto no

inciso I poderá:

I – ser progressivo em

razão do valor do imóvel; e

II – ter alíquotas diferentes de

acordo com a localização e o

uso do imóvel.

I - propriedade predial e

territorial urbana;

II - ,,,,,,,,,,,,,

III - ,,,,,,,,,,,,,,,,,,,,

Para encerrar…

Baixar