PLANEJAMENTO TRIBUTÁRIO Prof. Dr. Mauro Gallo [email protected] FIB 2011 1 Albert Einstein “A coisa mais dura de entender no mundo é o Imposto de Renda.” 2 Programa Fontes do Direito Sistema Tributário Nacional Princípios Constitucionais Tributários Elementos do Tributo Elementos da Obrigação Tributária 3 FONTES DO DIREITO Fontes Principais Fontes Secundárias 4 Fontes do Direito Fontes Principais INOVAM • Leis • Constituição, Emendas Constitucionais, Leis Complementares, Leis Ordinárias, Medidas Provisórias, Leis Delegadas, Decretos Legislativos, Resoluções (do Senado) • Tratados e convenções internacionais Fontes Secundárias NÃO INOVAM • Regulamentação • Jurisprudências • Usos e Costumes 5 Organização Política e Administrativa do Brasil FEDERAÇÃO UNIÃO ESTADOS MUNICÍPIOS DISTRITO FEDERAL Administração Descentralizada REPÚBLICA Executivo Legislativo Judiciário Tripartição dos Poderes 6 Organização Política e Administrativa do Brasil Poder / UF UNIÃO ESTADOS MUNICÍPIOS Governador e Prefeito e Secretarias Secretarias Senado e Câmara Assembléia Câmara de dos Deputados Legislativa Vereadores Presidente da Executivo República e Ministérios Legislativo STF, STJ, Justiça Judiciário do Trabalho, Justiças Eleitoral e Militar Tribunal de Justiça Juízes (comarcas/varas) Utilizam a estrutura do Judiciário dos Estados 7 Conceito de Tributo “Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa e plenamente vinculada” (CTN – art. 3º) 8 Analisando o Conceito de Tributo... prestação pecuniária • Os tributos em geral, pagos na forma e prazo normais da extinção da obrigação tributária, somente podem ser quitados em moeda corrente nacional. compulsória • Seu pagamento é obrigatório, pelo poder coercitivo do Estado, e independente da vontade do contribuinte. 9 Analisando o Conceito de Tributo... que não constitua sanção por ato ilícito • A obrigatoriedade do pagamento do tributo nasce de ato lícito. • A “multa” por infração fiscal é considerada sanção pela prática de ato ilícito e, portanto, não é tributo. instituída em lei • Os tributos somente podem ser instituídos ou alterados por meio de lei válida e eficaz. 10 Analisando o Conceito de Tributo... cobrada mediante atividade administrativa plenamente vinculada • Para efetuar a cobrança de tributos a administração pública deverá agir na forma e nos limites fixados em lei. 11 Espécies de Tributos Impostos Taxas Contribuições de Melhoria TRIBUTOS MISTOS Contribuições Especiais TRIBUTOS ESPECIAIS Empréstimos Compulsórios TRIBUTOS NÃO VINCULADOS TRIBUTOS VINCULADOS 12 Impostos Tributos não vinculados à atividade estatal, ou seja, são devidos independentemente de qualquer atividade estatal em relação ao contribuinte. • “Imposto é o tributo cuja obrigação tem por fato gerador uma situação independentemente de qualquer atividade estatal específica, relativa ao contribuinte” (CTN – Art. 16). É de competência privativa, distribuída pela CF, isto é, exclusivamente da União ou dos Estados ou dos Municípios ou do Distrito Federal. Destina-se ao custeio de despesas gerais (correntes e de capital) Ex.: IPI, ICMS, IR etc. 13 Taxas Tributos vinculados à atividade estatal, devidos pelo exercício regular do poder de polícia ou pela utilização efetiva ou potencial de serviço público, específico e divisível, prestado ou colocado à disposição do contribuinte (CTN – arts. 77 e 78). • Poder de polícia = atividade pública que limita e disciplina direito, interesse ou liberdade a favor do interesse público, no que se refere a segurança, higiene, ordem, costumes etc. Não pode ter o mesmo fato gerador e nem a mesma base de cálculo do imposto. Ex.: TLIF – Taxa de Licença de Instalação e Funcionamento (PMSP) 14 Contribuições de Melhoria Tributos vinculados à atividade estatal, devidos pela realização de obra pública da qual decorra valorização imobiliária, normalmente com base no rateio do custo total da obra entre os contribuintes beneficiados (CTN – arts. 81 e 82). Na prática, raramente é cobrada ou o é de forma ilegal, devido às exigências do art. 82 do CTN (publicação prévia de memorial descritivo, orçamento da obra, delimitação da área etc.) Exemplo: pavimentação de ruas. • • • • Custo total = $ 300.000 Área pavimentada = 10.000 m² Rateio = $ 300.000 / 10.000 m² = $ 30/m² Área de 100 m² = $ 30/m² x 100 m²= $ 3.000 15 Contribuições Especiais As contribuições especiais têm sido caracterizadas como uma nova espécie de tributos que engloba: Contribuições Sociais • INSS, COFINS e CLS (CF–art. 195) CIDE – Contribuição de Intervenção no Domínio Econômico (CF – art. 149) • Criada para ajustar a economia aos objetivos da política econômica. Ex. CIDE sobre combustíveis de derivados de petróleo (Lei 10.336/01) Contribuições de interesse de categorias profissionais ou econômicas • CRC, OAB, Crea etc. 16 Empréstimos Compulsórios Tributos que podem ser instituídos pela União (CF – art. 148) exclusivamente para atender despesas extraordinárias (não previstas no orçamento) decorrentes de calamidade pública, guerra ou sua iminência e para investimento público de caráter urgente e de relevante interesse nacional. Sua receita é vinculada à causa que fundamentou a sua instituição. Devem ser restituídos ao contribuinte, conforme as condições estipuladas na lei complementar que os instituíram. 17 Tributos Diretos e Indiretos Tributos Diretos • • • • Recaem sobre a pessoa (física e jurídica) Incidem sobre o patrimônio e a renda São de responsabilidade pessoal Ex.: IRPJ, IRPF, IPTU, ITR, IPVA etc. Tributos Indiretos • • • • Recaem sobre a produção e circulação de bens e serviços São repassados para os preços dos produtos e serviços O consumidor é o contribuinte de fato O produtor, vendedor ou prestador do serviço é o contribuinte de direito responsável pelo recolhimento do tributo • Ex.: IPI, ICMS, ISS, COFINS etc. 18 Competência Tributária UNIÃO (arts. 153 e 154 – CF) ESTADOS E DISTRITO FEDERAL (art. 155 – CF) MUNICÍPIOS (art. 156 – CF) 19 Questões 1. O que é tributo? Analise a sua definição. 2. Qual a diferença entre tributo e multa? 3. Conceitue e explique as diferenças entre impostos, taxas e contribuições de melhoria. 4. Qual a diferença entre tributo vinculado e não vinculado. Dê exemplos. 5. A Prefeitura do Município de São Paulo pretende cobrar a “taxa do lixo” e “taxa de iluminação pública”. Como se classificariam esses tributos quanto aos seus vínculos com a atividade estatal? Justifique. 20 Questões 6. A doutrina e a jurisprudência vêm procurando demonstrar que as contribuições especiais são uma nova espécie de tributo. Em relação ao seu vínculo com a atividade estatal, as contribuições sociais se caracterizam como impostos (não vinculado) ou taxas (vinculado)? Justifique. 7. Uma prefeitura vai realizar uma obra da qual decorrerá valorização dos imóveis situados ao seu redor. O custo da obra é de R$ 10.000.000 e a área beneficiada por ela é de 2.000.000 m². Que tipo de tributo pode ser cobrado? Qual a proporção que cabe a cada proprietário de imóvel valorizado? Quanto deverá pagar um proprietário que possua um imóvel com 200 m² situado na região beneficiada? 21 Questões 8. Qual a diferença entre tributo direto e indireto. Dê exemplos. 9. O que é competência tributária? Onde é definida a competência tributária de cada ente federativo? 10. O que significa “guerra fiscal” no Brasil? Cite exemplos concretos. 22 Limites ao Poder de Tributar O art. 150 da CF impõe limites ao poder do Estado em matéria tributária por meio do estabelecimento de princípios. Os princípios são os fundamentos do ordenamento jurídico e prevalecem sobre todas as demais normas. 23 Princípios Tributários Legalidade Isonomia Irretroatividade Anterioridade Reserva de lei complementar Reserva de lei para renúncia fiscal Imunidade tributária 24 Legalidade É vedado exigir ou aumentar tributo sem lei que o estabeleça. Lei = fonte primária (e não decreto, portaria, instrução normativa etc.) O aumento de tributo pode se dar não apenas pelo aumento da alíquota, mas também pela ampliação da sua base de cálculo. 25 Isonomia (ou igualdade) Obrigatoriedade do agente arrecadador de tratar igualmente os contribuintes que se encontrem em situação econômica (capacidade contributiva) equivalente. 26 Irretroatividade É vedado cobrar tributos cujos fatos geradores tenham ocorrido antes do início da vigência da lei que os houver instituído ou aumentado. Objetiva preservar: • o direito adquirido • o ato jurídico perfeito • a coisa julgada Exceção feita à lei penal, que retroage para beneficiar o réu (quando a lei anterior era mais severa). 27 Anterioridade É vedado cobrar tributo no mesmo exercício financeiro em que tenha sido publicada a lei que os instituiu ou aumentou. Para ser cobrado num determinado exercício financeiro, a lei deverá ser promulgada até o final do exercício anterior. Exceções: • Imposto de Importação, exportação, produtos industrializados e sobre operações financeiras. • Contribuições sociais (90 dias) 28 Reserva de Lei Complementar A CF reservou para a lei complementar o poder de dispor sobre normas gerais em matéria de legislação tributária, dentre as quais: • definição de tributos e suas espécies • fato gerador, base de cálculo e contribuinte • obrigação, lançamento, crédito, prescrição e decadência tributárias • regular as limitações constitucionais ao poder de tributar A lei complementar em matéria de legislação tributária é o CTN - Código Tributário Nacional (Lei 5.172/66) – com as alterações da LC 104/2001. 29 Reserva de Lei Específica para Renúncia Fiscal Renúncia fiscal = isenção, subsídio, redução de base de cálculo, concessão de crédito presumido, anistia ou remissão. A renúncia fiscal somente pode ocorrer por lei dentro das competências do ente federativo (federal, estadual ou municipal). A LRF determina que, para cada renúncia de receita, deve haver outra fonte ou recurso que compense a perda de arrecadação. 30 Imunidade Tributária É vedada a instituição de imposto: • entre os entes federativos (reciprocidade) • templos de qualquer culto • patrimônio, renda ou serviços de partidos políticos, sindicatos, instituições de educação e assistência social sem fins lucrativos • livros, jornais, periódicos e papel destinados à sua impressão Refere-se somente à espécie de tributo denominada “imposto”. 31 Obrigação Tributária É o vínculo jurídico que une duas pessoas, uma chamada sujeito ativo (Fisco) e outra sujeito passivo (contribuinte), o qual, em vista de ter praticado um fato gerador tributário, deve pagar ao primeiro certa quantia em dinheiro (tributo). CASSONE (2001, P. 136) 32 Hipótese de Incidência É a descrição que a lei faz de um fato tributário que, quando ocorrer, fará nascer a obrigação tributária (do sujeito passivo em relação ao sujeito ativo). A lei descreve um fato “hipotético”, mas a obrigação tributária nasce somente com a sua ocorrência. 33 Aspectos da Hipótese de Incidência ASPECTOS DA HIPÓTESE DE INCIDÊNCIA CARACTERIZAÇÃO Pessoal Definição do Sujeito Ativo (credor) e do Sujeito passivo (devedor) da obrigação tributária. Temporal Definição do momento exato do fato gerador da obrigação tributária. Espacial Definição do lugar em que terá que ocorrer o fato gerador, que deverá situar-se dentro dos limites territoriais em que o ente federativo têm a competência tributária Material Definição do fato que será objeto de tributação. Normalmente é expresso por uma ação: importar, exportar, industrializar, prestar serviços. Quantificativo Definição da base de cálculo (expressão da grandeza do aspecto material) e da alíquota (percentual a ser 34 aplicado sobre a base de cálculo) para determinação Fato Gerador É o fato que gera a obrigação tributária. Refere-se à concretização da hipótese de incidência, conforme prevista na lei (subsunção). Deve ser definido em lei complementar. Exemplos: • Prestar serviços (ISS) • Fazer circular mercadorias (ICMS) • Receber ou ser creditado renda (IR) 35 Fato Gerador Instantâneo – concretiza-se num único ato. • Ex.: ITBI. Periódico – concretiza-se em vários atos, mas são apurados num determinado período. • Ex.: IPI, ICMS, PIS/COFINS. Complexivo – quando resulta de uma série de operações para apuração da base de cálculo e do montante devido. • Ex.: IRPF, IRPJ. Persistente – é constante, permanente, sem prazo para conclusão. • Ex.: IPTU, ITR, IPVA. 36 Base de Cálculo É o valor sobre o qual é aplicada a alíquota para apuração do montante de tributo a pagar. Deve ser definida em lei complementar. Sua alteração está sujeita aos princípios da legalidade, anterioridade e irretroatividade. Ex.: faturamento mensal (COFINS), lucro real ou presumido (IRPJ). 37 Alíquota É o valor ou percentual definido em lei que, aplicado à base de cálculo, determina o montante do tributo a pagar. A alíquota pode ser: • específica – expressa em valor monetário • ad valorem – expressa em percentual • progressiva – expressa em valores monetários ou percentuais crescentes por faixa Exemplo: IRPF RENDIMENTO % Até R$ 1.434,59 isento DEDUÇÃO - De R$ 1.434,60 a R$ 2.150,00 7,5% 107,59 De R$ 2.150,01 a R$ 2.866,70 15% 268,84 De R$ 2.866,71 a R$ 3.582,00 22,5% 483,84 Acima de R$ 3.582,00 27,5% 662,94 Salário = R$ 3.800,00 BC = R$ 3.800,00 IRPF = R$ 3.800,00 x 27,5% - 662,94 = 382,06 38 Alíquota Alíquota Normal Alíquota Adicional A lei determina a aplicação de uma alíquota considerada normal para a cobrança do imposto. Além da alíquota normal, a lei pode determinar o pagamento de um imposto adicional sobre determinado valor que ela fixar. Exemplo: IRPJ ALÍQUOTA % Lucro Real = R$ 80.000,00 Alíquota Normal 15% IRPJ = Adicional sobre a parcela do lucro que exceder a quantia de R$ 20.000 / mês R$ 80.000,00 x 15% R$ 60.000,00 x 10% 10% IRPJ = R$ 18.000,00 39 Montante É o valor do tributo a ser pago, resultante da aplicação da alíquota sobre a base de cálculo. MONTANTE = ALÍQUOTA X BASE DE CÁLCULO 40 Questões 1. O Ministério da Fazenda, por meio de uma portaria publicada em 20.01.2002, aumentou a alíquota do IRPJ das editoras de livros, que passará a vigorar a partir de 20.02.2002. Publica também na mesma data, lei que passará a vigorar de imediato, aumentando a alíquota do IPI sobre cosméticos, e anulando as guias de recolhimento apresentadas no exercício fiscal de 2001, em virtude de elaboração de novo modelo mais complexo. a. São constitucionais essas exigências? Quais os aspectos constitucionais em discussão? b. De quem é a competência tributária para instituir o tributo em questão? c. O IPI é um tributo vinculado ou não vinculado? Direto ou indireto? Qual é o critério para estabelecimento da sua alíquota? Indique o fundamento legal e justifique. 41 Questões 2. A Câmara dos Vereadores do município de São Paulo, por meio de uma lei publicada em 01.06.2001, aprova o aumento do ISS com vigência a partir de 01.08.2001. Além disso, essa lei estabelece que os serviços relativos às cerimônias de casamento realizados por religiosos passarão a pagar ISS por evento, sendo que as cerimônias católicas terão alíquota mais alta do que as demais. Estabelece, ainda, que o referido imposto deverá ser recolhido mensalmente, durante todo o exercício financeiro de 2002. a. Essas exigências são constitucionais? Em caso positivo ou negativo, quais os princípios envolvidos? Fundamente com dispositivos legais. 42 Questões 3. O estabelecimento industrial XYZ deu saída, no dia 05.10.89, a título de venda, de produtos industrializados na quantia de $ 500,00 à alíquota de 10%, totalizando a nota fiscal de $ 550,00. Há subsunção? Justifique sua resposta por meio da análise dos aspectos da hipótese de incidência? 4. Pedro é pessoa física. Comprou três camisas na loja G e vendeu duas, em operação esporádica. Há subsunção? Justifique sua resposta por meio da análise dos aspectos da hipótese de incidência? 5. A propriedade de um imóvel na zona urbana de São Paulo, representa que espécie de fato gerador? Qual o momento de sua ocorrência? Qual tributo devido? 43 Questões 6. A tabela do IRRF adota que tipo de alíquota? Calcule o IRRF que deve ser retido no pagamento a dois profissionais autônomos, sendo um de R$ 3.000,00 e outro de R$ 1.800,00. 7. Dê exemplos de fatos geradores instantâneos, periódicos e complexivos. 8. Quais os tipos de alíquotas existentes? Cite exemplos. 9. Caracterize o IPI quanto aos seus elementos. 10. O aumento de impostos pode se dar apenas pelo aumento da sua alíquota? 11. Na prática, o congelamento da tabela do IRPF por vários anos consecutivos provoca algum efeito sobre a renda do contribuinte? 44 Obrigação e Obrigação Tributária Obrigação = relação jurídica que se estabelece entre um sujeito passivo (devedor) e sujeito ativo (credor), que passa a exigir uma prestação de caráter patrimonial (objeto), em virtude de uma causa que pode ser: • a vontade das partes (ex voluntate) direito privado; ou • a vontade da lei (ex lege) direito público. A OBRIGAÇÃO TRIBUTÁRIA tem como causa a lei (ex lege), mas pode derivar de obrigações de direito privado (ex voluntate). 45 Obrigação de Direito Privado e de Direito Público Uma simples obrigação de direito privado pode gerar diferentes obrigações de direito público, como, por exemplo, numa venda de mercadoria a prazo: • obrigação de direito privado sujeito ativo (vendedor/credor), sujeito passivo (comprador/devedor), pagamento do preço (objeto) e causa (vontade das partes) • obrigações de direito público fato gerador do IPI (pela saída da mercadoria), do ICMS (pela circulação da mercadoria), do COFINS e do PIS (pelo faturamento). 46 Obrigação Principal e Acessória OBRIGAÇÃO PRINCIPAL • Tem como objeto o pagamento do tributo ou sanção (multa/juros). OBRIGAÇÃO ACESSÓRIA • Tem como objeto os deveres administrativos. • Não importa em pagamento de tributo, mas o seu descumprimento pode gerar multas, que não são tributos, mas sim sanção pela prática de atos ilícito. • Exemplos: inscrever-se no CNPJ, emitir notas fiscais, escriturar os livros fiscais e contábeis, preencher guias de recolhimento etc. 47 Sujeito Ativo É o credor da obrigação tributária. É sempre uma pessoa jurídica de direito público. Deve ter competência constitucional para instituir e cobrar o tributo objeto da obrigação tributária. Podem ser sujeitos ativos os entes federativos (União, Estados, Distrito Federal e Municípios) e as suas autarquias (exemplo: INSS). 48 Sujeito Passivo É o devedor da obrigação tributária. É sempre um particular (PF ou PJ). Caracteriza-se como: • Contribuinte • Responsável • Substituto Tributário 49 Contribuinte – Responsável – Substituto tributário Contribuinte é o contribuinte “de fato”, isto é, que tem relação pessoal e direta com o fato gerador, independentemente de contratos particulares que repassam a obrigação para outros particulares. Ex.: repasse do IPTU para o locatário de imóveis. Responsável é o contribuinte “de direito”, isto é, eleito pela lei para responder pela obrigação tributária, em substituição ao contribuinte “de fato”, dada a maior complexidade para alcançá-lo. Ex.: IRRF, IPI, ICMS, INSS, ISS etc. Substituto Tributário é o contribuinte “de direito” responsável pelo pagamento do tributo cujo fato gerador deverá ocorrer posteriormente, porque é futuro e presumido num elo posterior da cadeia produtiva. Tem como objetivos: simplificar a fiscalização, antecipar receitas, evitar a sonegação fiscal. Ex.: tributos incidentes sobre o preço de automóveis, tintas e vernizes, produtos farmacêuticos, gasolina etc. 50 Sujeição Passiva Indireta Solidariedade – são solidários em relação à obrigação tributária os sócios e as sociedades resultantes de fusões, cisões, incorporações, transformações etc. Responsabilidade Tributária: • dos sucessores – adquirentes (inter vivos), herdeiros (causa mortis), fusão/cisão/ incorporação/transformação de sociedades etc. • de terceiros – incapazes (tutor, curador, pais e responsáveis), administradores de bens de terceiros, inventariantes, síndicos (falência), diretores, gerentes e representantes legais de pessoas jurídicas de direito privado. • por infrações fiscais – criminais ou não criminais. 51 Responsabilidade por Infrações Fiscais De natureza não criminal • A responsabilidade por débitos fiscais legais, oriundos de atrasos de pagamento de tributos declarados ou erros não intencionais, é transferível nos casos previstos em lei (arts. 128 a 135 do CTN). De natureza criminal • Por outro lado, a responsabilidade tributária torna-se pessoal e intransferível quando provada a intenção do contribuinte em omitir ou diminuir pagamentos de tributos, valendo-se se subterfúgios que modifiquem a veracidade dos fatos. 52 Crimes Tributários TIPO SONEGAÇÃO FRAUDE SIMULAÇÃO / CONLUIO CONTRABANDO DESCAMINHO DEPOSITÁRIO INFIEL E APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA DOLO EM GERAL CARACTERIZAÇÃO EXEMPLOS Diminuição ou omissão de receita que acarreta não pagamento total ou parcial de tributos. Alteração de documentação para diminuir ou omitir pagamentos. Participação de dois ou mais agentes que simulam atos irreais. Venda de mercadoria sem emissão de nota fiscal. Importação de mercadoria ilícita sem autorização legal Importação de mercadoria lícita sem o recolhimento dos tributos incidentes. Omissão do repasse ao agente arrecadador de tributos já descontados de terceiros. Má-fé, ou seja, intenção do agente de causar lesão ao fisco. Alteração de dados contábeis, balanços, notas fiscais etc. Venda de imóvel de uma empresa a sócios, por preço menor do que o de mercado (distribuição disfarçada de lucros). Cocaína, éter, acetona, armas etc. Entrada de mercadorias não declaradas superior ao limite permitido em lei. IRRF, INSS descontados dos salários, IPI, ICMS etc. Erros propositais na declaração de rendimentos. 53 Questões 1. Caracterize o contribuinte “de fato”, o “responsável” e o “substituto tributário” de alguns tributos. 2. Nos casos de denúncia espontânea, é legal a exigência do Fisco em relação ao pagamento de multas? Justifique. 3. A omissão de receita na declaração de imposto de renda caracteriza que tipo de crime fiscal? E a adulteração do comprovante de rendimentos? E a inclusão de dependentes irreais? 4. Caracterize a responsabilidade tributária de uma empresa que não efetuou o recolhimento de tributo já descontado da folha de pagamento dos seus funcionários. 54 Competência Tributária UNIÃO (arts. 153 e 154 – CF) Impostos • • • • • • • • Imposto de produtos estrangeiros Exportação Renda e proventos de qualquer natureza Produtos industrializados Operações de crédito, câmbio e seguro, ou relativas a títulos e valores mobiliários Propriedade territorial rural Grandes fortunas Outros impostos não previstos na CF COMPETÊNCIA Contribuições Sociais • • • Folha de salários e demais rendimentos do trabalho Receita e faturamento Lucro Contribuições de Intervenção no Domínio Econômico - CIDE Empréstimos compulsórios 55 Imposto sobre Produtos Estrangeiros ou II - Imposto de Importação Fato gerador quando da entrada de produtos estrangeiros no território nacional; Contribuinte é o importador, ou quem a ele a lei equiparar. Em alguns casos, o contribuinte é o arrematador (leilão); Alíquota utilizada, depende de ato infralegal, ou seja decreto presidencial, pois sendo extrafiscal, não esta dentro do principio da anterioridade/noventena (art. 150, § 1o. da CF/88); Base de cálculo esta ligada exclusivamente a alíquota a ser utilizada; Função do imposto é econômica ou regulatória. Por essa razão, a Constituição previu que este imposto não precisa obedecer o princípio da anterioridade (art. 150, § 1º da CF). 56 Imposto sobre a Exportação Art. 23 a 28 do CTN Contribuinte do imposto é o exportador ou quem a lei a ele equiparar; Fato gerador a saída destes do território nacional; Base de cálculo do imposto é: I – quando a alíquota seja específica, a unidade de medida adotada pela lei tributária; II – quando a alíquota seja ad valorem, o preço normal que o produto, ou seu similar, alcançaria, ao tempo da exportação, em uma venda em condições de livre concorrência; Alíquotas podem ser ajustadas para atender aos objetivos da política cambial e do comercio exterior; Não se sujeita ao princípio da anterioridade, podendo ser alterado no mesmo exercício financeiro (art. 153, § 1o. da CF). 57 IRPJ – Imposto de Renda das Pessoas Jurídicas Conceito de rendas e proventos esta fortemente associado a existência de majoração patrimonial; Contribuintes pessoa jurídica – ficção jurídica – empresas e entidades de forma geral; Fato gerador é a aquisição da disponibilidade econômica ou jurídica de renda e de proventos de qualquer natureza (geral); Exercício social espaço de tempo no final do qual as empresas são obrigadas a apurar seus resultados. 58 Conceituação de Renda Renda é o produto do capital, do trabalho ou da combinação de ambos; Proventos são os acréscimos patrimoniais não compreendidos no conceito de renda. 59 IRPJ - modalidades de tributação Lucro real é o lucro líquido do período apurado na escrituração contábil, ajustado pelas adições, exclusões e compensações em caráter extracontábil; Lucro presumido é uma forma simplificada de apuração da base de cálculo do IRPJ e da CSLL; Lucro arbitrado é um recurso utilizado pelas autoridades fiscais em casos especiais, mas também pode ser uma opção do contribuinte (não muito comum); SIMPLES Nacional forma de tributação “beneficiar” as micro e pequenas empresas. para 60 IRPJ - alíquotas Alíquota normal 15% sobre base de cálculo ou lucro real; Alíquota adicional 10% sobre parcela da base de cálculo que exceder R$ 20.000,00 por mês; Deduções poderão ser considerados: os incentivos fiscais; o IR pago ou retido na fonte sobre receitas computadas na base de cálculo; o saldo de imposto pago a maior ou indevidamente em períodos anteriores. 61 IRPF – Imposto de Renda das Pessoas Físicas Contribuintes pessoa natural; Fato gerador aquisição da disponibilidade econômica ou jurídica de rendas e proventos de qualquer natureza; Base de cálculo complexa, podendo ser apurada mediante declaração de ajuste anual completa ou simplificada; Alíquotas progressivas: Base de Cálculo (R$)Alíquota (%)Parcela a Deduzir do IR(R$) Até 1.434,59— isento De 1.434,60 até 2.150,00 7,5 107,59 De 2.150,01 até 2.866,70 15,0 268,84 De 2.866,71 até 3.582,00 22,5 483,84 Acima de 3.582,00 27,5 662,94 Tipos de rendimentos: Rendimentos tributáveis; Rendimentos isentos e não tributáveis; Rendimentos com tributação exclusivamente na fonte. 62 IPI – Imposto sobre Produtos Industrializados Incide sobre os produtos industrializados nacionais e estrangeiros; Fatos geradores saídas de produtos industrializados dos estabelecimentos industriais ou equiparados a industriais e o desembaraço aduaneiro de produtos importados; Princípios: Não-cumulatividade gera créditos fiscais para algumas classes de contribuintes; Seletividade alíquotas são diferenciadas por produtos; 63 IPI – Imposto sobre Produtos Industrializados RIPI regulamento do IPI – Decreto nº 2.537/98, art. 4.º, define industrialização; Industrialização qualquer operação que modifique a natureza, o funcionamento, o acabamento, a apresentação, a finalidade ou o aperfeiçoamento do produto para consumo, tais como: Transformação; Beneficiamento; Montagem; Acondicionamento ou recondicionamento; Renovação ou restauração. 64 IPI – Imposto sobre Produtos Industrializados Alíquotas são variáveis e seguem classificação dos produtos da tabela de incidência do IPI – TIPI (2402.20.9900), podendo ser ad valorem e ad rem ou específica; Base de cálculo: Produto nacional preço da operação na saída dos produtos; Produto importado será a base de cálculo dos impostos aduaneiros, acrescidos desses tributos e dos encargos cambiais pagos pelo importador; Registros fiscais: Livro Livro Livro Livro de de de de entradas; saídas; apuração do IPI; controle da produção e estoque. 65 CSLL – Contribuição Social sobre o Lucro Líquido Conceito é uma contribuição de competência da União, sendo uma das fontes de recursos para atender o programa de seguridade social; Fato gerador é a obtenção de lucro no exercício (base positiva ou negativa); Base de cálculo no lucro real, é o resultado apurado na contabilidade, ajustado pelas adições, exclusões e compensações; no lucro presumido e arbitrado é calculada conforme tabelas para apuração da base de cálculo; Alíquotas: 9% sobre a base de cálculo das pessoas jurídicas em geral; 15% para as instituições financeiras e assemelhadas. 66 CIDE – Contribuição de Intervenção no Domínio Econômico (Lei nº 10.336/01) Incide sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível; Produto da arrecadação orçamentária, ao: da Cide será destinada, na forma da lei I - pagamento de subsídios a preços ou transporte de álcool combustível, de gás natural e seus derivados e de derivados de petróleo; II - financiamento de projetos ambientais relacionados com a indústria do petróleo e do gás; III - financiamento de programas de infra-estrutura de transportes; Recursos serão distribuídos Federal, trimestralmente; pela União aos Estados e ao Distrito 67 CIDE – Contribuição de Intervenção no Domínio Econômico (Lei nº 10.336/01) Distribuição observará os seguintes critérios: I – 40% (quarenta por cento) proporcionalmente à extensão da malha viária federal e estadual pavimentada existente em cada Estado e no Distrito Federal, conforme estatísticas elaboradas pelo Departamento Nacional de Infra-Estrutura de Transportes - DNIT; (Incluído pela Lei nº 10.866, de 2004); II – 30% (trinta por cento) proporcionalmente ao consumo, em cada Estado e no Distrito Federal, dos combustíveis a que a CIDE se aplica, conforme estatísticas elaboradas pela Agência Nacional do Petróleo ANP; (Incluído pela Lei nº 10.866, de 2004); III – 20% (vinte por cento) proporcionalmente à população, conforme apurada pela Fundação Instituto Brasileiro de Geografia e Estatística IBGE; (Incluído pela Lei nº 10.866, de 2004); IV – 10% (dez por cento) distribuídos em parcelas iguais entre os Estados e o Distrito Federal. (Incluído pela Lei nº 10.866, de 2004). 68 IOF –Imposto sobre Operações de Crédito, Câmbio e Seguro, ou relativas a Títulos e Valores Mobiliários (Lei nº 8.894/94) São contribuintes do imposto: tomadores de crédito; adquirentes de títulos e valores mobiliários e titulares de aplicações financeiras; instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil. Alíquotas alteradas pelo Decreto nº 6.339/2008 Exemplo mutuário pessoa física: 0,0082%; 69 ITR – Imposto Territorial Rural (Lei nº 9.393 /96) Fato gerador ocorre quando há o domínio útil ou a posse do imóvel, localizado fora do perímetro urbano do município; Contribuintes do imposto podem ser o proprietário do imóvel, ou titular do seu domínio útil ou o seu possuidor a qualquer título; Alíquota utilizada varia com a área da propriedade e seu grau de utilização. A base de cálculo é o valor da terra sem qualquer tipo de benfeitoria ou beneficiamento (inclusive plantações): ou seja, é o valor da terra nua; Utilizado como direcionador de política pública - o ITR passou a ser muito maior para propriedades não-produtivas. Essa medida ajudou a acabar com o “latifúndio improdutivo" (grandes propriedades que nada produziam, e serviam como reserva financeira ou para especulação). 70 Contribuição para PIS/PASEP PIS contribuição para o Programa de Integração Social – funcionários das empresas do setor privado; PASEP contribuição para o Programa de Formação do Patrimônio do Servidor Público – servidores do setor público; Contribuintes pessoas jurídicas de direito privado e as que lhes são equiparadas pelo RIR, entidades sem fins lucrativos constantes no art. 13 da MP n.º 2.037 e pessoas jurídicas de direito público; Modalidade de contribuição e alíquotas: PIS/PASEP sobre faturamento mensal 0,65%; PIS/PASEP sobre folha de pagamento 1,0%; PIS/PASEP sobre valor mensal das receitas correntes arrecadadas e das transferências correntes e de capital recebidas 1,0% 71 PIS não cumulativo Empresas tributadas lucro real; Alíquota alterada de 0,65% para 1,65%; Nova sistemática de cálculo do total das receitas da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica podendo descontar créditos relativos a bens adquiridos para revenda, bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou à prestação de serviços e outras despesas; Válida dezembro/2002 – vencto. 15/02/2003; Empresas excluídas tributadas pelo lucro presumido, arbitrado ou SIMPLES; imunes; órgãos públicos, autarquias e fundações públicas federais, estaduais e municipais; e as empresas de serviços de telecomunicações. 72 PIS não cumulativo nova sistemática de cálculo Receitas da venda de bens e serviços Podendo deduzir os créditos: Bens adquiridos para revenda; Bens e serviços utilizados com insumos na fabricação de produtos destinados à venda ou à prestação de serviços, inclusive combustíveis e lubrificantes; Aluguéis de prédios máquinas e equipamentos pagos a pessoa jurídica, utilizados nas atividades da empresa; Encargos de depreciação de máquinas e equipamentos adquiridos para utilização na fabricação de produtos destinados à venda, e a outros bens incorporados ao ativo imobilizado (01.05.2004); Encargos de amortização de edificações e benfeitorias em imóveis de terceiros; Bens recebidos em devolução, cuja receita de venda tenha integrado o faturamento de meses anteriores; Estoques de abertura em 01/12/02 ou no primeiro dia do mês em que a empresa passar ao lucro real, a razão de 1/12 avos ao mês. 73 COFINS – Contribuição Social sobre Faturamento Conceito na realidade é também uma contribuição social para financiamento da seguridade social, incidindo sobre o faturamento mensal das pessoas jurídicas ou a elas equiparadas (antigo FINSOCIAL); Contribuintes pessoas jurídicas em geral e outras a elas equiparadas pelo RIR, excluindo entidades beneficentes de assistência social, associações sem fins lucrativos, sindicatos, federações, órgãos de classes e cooperativas; Base de cálculo o faturamento mensal, excluindo IPI e ICMS cobrado pelo substituto, vendas canceladas, devoluções, descontos incondicionais, exportações, devendo-se adicionar as receitas financeiras na base de cálculo; Alíquota 3,0%; 74 COFINS não cumulativo Empresas tributadas lucro real; Alíquota alterada de 3,0% para 7,6%; Nova sistemática de cálculo do total das receitas da venda de bens e serviços nas operações em conta própria ou alheia e todas as demais receitas auferidas pela pessoa jurídica podendo descontar créditos relativos a bens adquiridos para revenda, bens e serviços utilizados como insumos na fabricação de produtos destinados à venda ou à prestação de serviços e outras despesas; Válida 01/02/2004 – vencto. 15/03/2004; Empresas excluídas tributadas pelo lucro presumido, arbitrado ou SIMPLES; imunes; órgãos públicos, autarquias e fundações públicas federais, estaduais e municipais; e as empresas de serviços de telecomunicações. 75 COFINS não cumulativo nova sistemática de cálculo Receitas da venda de bens e serviços Podendo deduzir os créditos: Bens adquiridos para revenda; Bens e serviços utilizados com insumos na fabricação de produtos destinados à venda ou à prestação de serviços, inclusive combustíveis e lubrificantes; Aluguéis de prédios máquinas e equipamentos pagos a pessoa jurídica, utilizados nas atividades da empresa; Encargos de depreciação de máquinas e equipamentos adquiridos para utilização na fabricação de produtos destinados à venda, e a outros bens incorporados ao ativo imobilizado (01.05.2004); Encargos de amortização de edificações e benfeitorias em imóveis de terceiros; Bens recebidos em devolução, cuja receita de venda tenha integrado o faturamento de meses anteriores; Estoques de abertura em 01/02/2004 ou no primeiro dia do mês em que a empresa passar ao lucro real, a razão de 1/12 avos ao mês. 76 Competência Tributária ESTADOS E DISTRITO FEDERAL (art. 155 – CF) Impostos • Transmissão causa mortis e doações • Operações relativas à circulação de mercadorias e prestação de serviços de transporte interestadual e intermunicipal e de comunicação • Propriedade de veículos automotores Taxas e Contribuições de Melhoria MUNICÍPIOS E DISTRITO FEDERAL (art. 156 – CF) Impostos • Propriedade territorial urbana • Transmissão inter vivos • Serviços de qualquer natureza, exceto os previstos no art. 155 – CF Taxas e Contribuições de Melhoria 77 ICMS – IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (transporte interestadual, intermunicipal e de comunicação) Incide sobre circulação de mercadorias ou prestação de determinados serviços, entradas de mercadorias importadas e fornecimento de alimentação, bebidas e outras mercadorias em restaurantes, bares e similares; Base de cálculo de modo geral é o valor da operação incluindo importâncias acessórias (fretes e seguros), excluídos os descontos incondicionais; Princípios: Não-cumulatividade aproveitamento de créditos fiscais; Seletividade alíquotas diferenciadas por produto / serviço (não obrigatório); 78 ICMS – IMPOSTO SOBRE CIRCULAÇÃO DE MERCADORIAS E SERVIÇOS (transporte interestadual, intermunicipal e de comunicação) Contribuinte, responsável ou substituto tributário é quem deve recolher o imposto; responsável é definido por lei; no caso do substituto, é aquele obrigado a calcular, cobrar e recolher o imposto que será devido nas operações seguintes; Alíquotas podem ser: Estaduais ou internas 7% - 12% - 18% - 25%; Interestaduais ou externas 7% - 12% - 25%; Escrita fiscal: Registro de entradas; Registro de saídas; Registro de apuração do ICMS; GIA de apuração. 79 IPVA – Imposto sobre a Propriedade de Veículos Automotores Competência dos Estados e do Distrito Federal; Instituído em substituição à antiga Taxa Rodoviária Única Alíquotas mínimas fixadas pelo Senado Federal, com Poderá ter alíquotas diferenciadas em função do tipo e Fato gerador propriedade de veículo automotor de qualquer – TRU; base no art. Art. 155, inciso III, parágrafo 6º da CF; utilização; espécie: automóveis, ônibus, microônibus, caminhões, motocicletas, ciclomotores, tratores, jet-skis, barcos, lanchas, aviões de esporte e lazer. 80 IPVA – Imposto sobre a Propriedade de Veículos Automotores Base de cálculo: valor venal do veículo é obtido a partir de preços médios de mercado vigentes no mês de setembro do ano imediatamente anterior para vigorar no exercício seguinte, apurados nas diversas fontes disponíveis (jornais, revistas especializadas, concessionárias , fabricantes, etc); veículo novo a base de cálculo será o valor total constante da Nota Fiscal de aquisição; veículo importado diretamente do exterior pelo consumidor final a base de cálculo do imposto será o valor constante do documento de importação, acrescido dos valores dos tributos e quaisquer despesas aduaneiras devidos pela importação, ainda que não recolhidos pelo importador. SEFAZ/SP 81 IPVA – Imposto sobre a Propriedade de Veículos Automotores Arrecadação: 50% constituem receita do Estado; 50% constituem receita do Município onde estiver licenciado o veículo; Além do IPVA, são cobrados na guia de recolhimento o seguro obrigatório, as taxas do DETRAN e a tarifa de serviço devida à instituição bancária arrecadadora. 82 IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana aos municípios e ao Distrito Federal; Compete Incide Conceito abrange terrenos urbanos mesmo sem edificações; Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título. (art. 34 CTN); Base de cálculo valor venal do imóvel. (art. 33 CTN); sobre a propriedade imobiliária; 83 IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana Valor venal x valor de mercado: Valor venal deve ser entendido como valor de venda em dinheiro à vista, ou como valor de liquidação forçada; Valor de mercado o quantum é ditado pela negociação, aceitação de parte do preço em outros bens, entre outros artifícios. Valor venal de um imóvel pode chegar a menos de 50% de seu valor de mercado. Alíquota é estabelecida pelo legislador municipal, variando conforme o município. 84 IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana Áreas urbanas: Áreas urbanas ou urbanizáveis definidas em Lei Municipal com pelo menos dois tipos de melhoramentos indicados no Parágrafo 1º art. 32 do CTN: calçamento com canalização de águas pluviais; abastecimento de água; sistema de esgoto; rede de iluminação pública com ou sem posteamento; escola primária ou posto de saúde (distância máxima de 3 Km. 85 ISSQN ou ISS – Imposto sobre Serviços de Qualquer Natureza Incide sobre serviços prestados pelas empresas (PJ) ou profissionais autônomos (PF), no município da sede/domicilio, exceção construção e algumas atividades; Base de cálculo é o preço do serviço; Documento serviços; Alíquotas de 2% a 5%; Registro Livro de notas fiscais de serviços prestados; Recolhimento contribuinte ou responsável. hábil nota fiscal de prestação de 86 Questões 1. Estabeleça a diferença entre renda e proventos. 2. Quais as diferentes formas contábeis de apuração do lucro da empresa? Explique cada uma delas com suas palavras. 3. Com relação ao IRPJ o que significam as alíquotas: normal e adicional? Como impactam no cálculo do tributo? 4. O IPI é um imposto não-cumulativo. Justifique a afirmativa. 5. Qual é o fato gerador da CSLL? Porque este tributo se intitula como “contribuição social”? 87 Questões 6. Qual o fato gerador do IOF? Porque este imposto teve suas alíquotas reajustadas? Qual o impacto sobre os contribuintes? 7. O ICMS é um IVA? Porquê? 8. Porque o IPVA pode ter alíquotas diferenciadas? 9. Diferencie valor venal x valor de mercado. 10. O que é especulação imobiliária? Qual o papel da tributação nesta situação? 88 Substituição Tributária Conceito Regime → obriga contribuinte a pagar não apenas o imposto referente a operação própria, mas também o relativo a(s) operação(ões) posteriores; Lei altera → responsabilidade pelo cumprimento da obrigação tributária, passando para terceiro, que nào praticou diretamente o fato gerador, porém tem ligação indireta com quem irá praticá-lo. 89 Dispositivos legais que prevêem o regime de substituição tributária Constituição Federal art. 150 § 7o. → “lei poderá atribuir a sujeito passivo da obrigaçào tributária a condição de responsável pelo pagamento de imposto ou contribuição, cujo fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial restituição da quantia paga, caso não se realize o fato gerador presumido.” CF art. 155 § 2o., XII, “b” → cabe a lei complementar dispor sobre substituição tributária do ICMS; Lei Complementar no. 87 de 13.09.96, art. 9o. → regime de substituição tributária em operações interestaduais necessita de acordo específico celebrado pelos estados interessados; Convênio ICMS no. 81 de 10.09.93 → disciplina normas gerais a serem observadas na substituição tributária interestadual; Batalhas judiciais → resultado já reconheceu a constitucionalidade. 90 Tipos de substituição tributária Lei Complementar no. 87/96 (Lei Kandir) → unidades federadas são competentes para atribuir ao contribuinte a responsabilidade pelo pagamento do imposto devido nas operações ou prestações, sejam: antecedentes, concomitantes ou subsequentes: Para trás → lei atribui a determinado contribuinte a responsabilidade pelo pagamento do ICMS em relação às operações anteriores – DIFERIMENTO; Concomitante → responsabilidade pelo pagamento do ICMS é atribuida a outro contribuinte, e não àquele que realiza a operação/prestação, concomitante à ocorrência do fato gerador – serviços de transporte; Para frente → sujeito passivo recolhe os dois impostos – devido pelas operaçòes próprias e devido pelas operações subsequentes – ANTERIORES A OCORRÊNCIA DO FATO GERADOR. 91 Contribuinte substituto e contribuinte substituido Contribuinte substituto → legislação determina como reponsável pelo recolhimento do imposto, embora não tenha ligação direta com a ocorrência do fato gerador; Contribuinte substituido → dá causa ao fato gerador, mas fica dispensado do recolhimento do imposto, pois a lei atribuiu ao substituto. 92 Substituição tributária X sujeição passiva Substituição tributária reveste-se de sujeição passiva; Responsabilidade pelo cumprimento da obrigação principal (pagamento) e das obrigações acessórias (escrituração dos livros fiscais, emissão de documentos fiscais etc) não é do contribuinte, e sim do substituto; CTN art. 128 “sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a esta em caráter supletivo do cumprimento total ou parcial da referida obrigação.” 93 Objetivo do regime de substituição tributária Objetivo visa facilitar e tornar mais eficiente a arrecadação do ICMS, tornando mais simples e eficaz o controle da fiscalização; Considerando cadeia econômica é composta por sucessivas operações relativas à circulação de mercadorias, ficando somente na primeira delas o contribuinte obrigado ao recolhimento por todas as operações posteriores; Instituto surgiu devido desigualdade quantitativa entre revendedores e fabricantes de determinadas mercadorias: cigarros, refrigerantes, sorvetes, veículos etc. 94 Antecipação tributária em São Paulo Conceito instrumento de política tributária visando preservar o erário paulista da perda de arrecadação por conta das mercadorias advindas de outras unidades da Federação; Visa gerar isonomia em relação aos mesmos produtos que quando fabricados internamente. 95 Gestão tributária “Solucionar questões complexas ou controvertidas na dinâmica dos impostos, esclarecer questões tributárias resultantes de lacunas ou obscuridade na lei ou regulamento fiscal.” (Humberto B. Borges) 96 Planejamento tributário “Escolha de alternativas de ações ou omissões lícitas e sempre anteriores à ocorrências dos fatos geradores.” (Mário Shingaki) 97 Gestão e planejamento tributário GESTÃO TRIBUTÁRIA PLANEJAMENTO TRIBUTÁRIO 98 Gestão tributária X planejamento tributário “ cada homem tem o direito de, se possível, organizar seus assuntos (negócios), de tal modo que o imposto incidente em conformidade com as respectivas leis seja menor do que seria de outra forma (...) (...) se ele conseguir ajustá-los para obter esse resultado, não poderá ser compelido a pagar imposto maior, mesmo se a capacidade inventiva não agradar os fiscais da receita ou aos seus colegas contribuintes. ” 99 Direito de reduzir a carga tributária (Lei 6.404/76) Art 153. O administrador da companhia deve empregar, no exercício de suas funções, o cuidado e diligência que todo homem ativo e probo costuma empregar na administração dos seus próprios negócios. Art 154. O administrador deve exercer as atribuições que a lei e o estatuto lhe conferem para lograr os fins e no interesse da companhia, satisfeitas as exigências do bem público e da função social da empresa. 100 Planejamento tributário Estrita legalidade; Caráter preventivo antes do fato gerador; Propósito do negócio? Não há fórmula pronta. 101 Planejamento tributário Finalidades: Evitar a incidência do fato gerador; Reduzir o montante do tributo, sua alíquota ou base de cálculo; Retardar o pagamento do tributo sem ocorrência da multa. 102 Responsável pela escrituração contábil e fiscal Profissionais da área contábil e tributária precisam conhecer com profundidade a legislação tributária, devido às suas responsabilidades quanto à eficácia e eficiência na gestão; Responsabilidade civil e criminal podem ser condenados por prejuízos causados à empresa, bem como por crimes contra a ordem tributária, por dolo (CC arts. 1.178 e 1.179). 103 Tomada de decisão Análises: Quantitativa; Qualitativa; • Dados parâmetros para orientar decisões; • Função estratégica da tomada de decisão. 104 Modalidades atuais de tributação de pessoa jurídica Resultado das Empresas Lucro arbitrado Anual ou proporcional Pagamento definitivo com base na receita bruta ou critério alternativo Lucro presumido Lucro real Regime de apuração Trimestral Lucro real trimestral Lucro real anual Pagamento definitivo com base na receita bruta Pagamento definitivo com base no lucro real trimestral Pagamento com base na receita bruta mensal e ajuste pelo real acumulado mensalmente e ajuste na DIRPJ anual Regime de pagamento 105 Gestão tributária Estrutura departamental multidisciplinar envolvendo produção, compras, vendas, contabilidade, finanças, controladoria e jurídica (comitê fiscal); Grupos de discussão importante participar de grupos externos, principalmente no caso de contenciosos; Consultores externos importantes para discussão de casos ou até mesmo para suprir estrutura. 106 Gestão tributária Relacionamento com a gestão de produção: Opção terceirizar; fabricar internamente ou Local onde se estabelecer para produzir; Venda de determinada linha de produção. 107 Gestão tributária Relacionamento com a gestão de compras: Opção comprar simplesmente ou encomendar produção entregando matérias-primas; Local onde comprar, países, ou até regiões; diferentes estados ou Compra definitiva ou consignação. 108 Gestão tributária Relacionamento com a gestão de vendas: Opção venda direta da fábrica, através de distribuidores ou ainda por rede varejista; Local onde vender, mercado interno ou externo, para outros estados ou regiões incentivadas; Venda separação de mercadorias e produtos de serviços, vendas definitivas ou entrega em consignação. 109 Gestão tributária Relacionamento com a gestão contábil, financeira e controladoria: Opção analisar e custear as várias alternativas; Local analisar correspondente; logística e fluxo financeiro Riscos analisar e avaliar, inclusive quantificando os riscos envolvidos para empresa; Contabilização adotados. correta dos procedimentos 110 Gestão tributária Relacionamento com a gestão jurídica: Opção utilização de departamento próprio ou consultoria especializada; Local estudo e análise da legislação dos locais alternativos; Risco orientação correta para que se mantenha no campo da elisão, não ingressando no campo da evasão. 111 Planejamento e gestão tributária Conceito forma lícita de reduzir a carga fiscal, exigindo alta dose de conhecimento técnico para as decisões estratégicas no ambiente corporativo; Oportunidade de dar enormes contribuições à alta direção da empresa; Redução de custos racionalizando os custos tributários da empresa; Elisão planejamento tributário entre opções lícitas; Evasão sonegação, crime contra ordem tributária. 112 A elisão fiscal pode ser... Em decorrência do texto legal; Ex.: incentivos fiscais Resultante de lacunas e brechas legais. Utilizando elementos que a lei não proíba 113 Planejamento tributário Principais preocupações da administração: Impacto no fluxo de caixa; Risco envolvido ser plenamente conhecido pela administração; Decisão compartilhada finanças e jurídico; por controladoria, Auditoria externa aceitação. 114 Planejamento tributário O que não é planejamento tributário? Crimes contra fiscalização, omitir falsificar ou alterar prazo legal por má a ordem tributária fraudar informação ou prestar declaração falsa, nota fiscal, deixar de recolher tributo no fé; Sonegação fiscal ação ou omissão dolosa, impedir ou retardar, total ou parcialmente o conhecimento pelo fisco de um fato ocorrido ou da natureza do fato; Simulação art. 102 Código Civil – transmissão de direitos a pessoas diversas, falsa declaração e confissão, datas divergentes da ocorrência do ato, intenção de prejudicar terceiros ou violar dispositivo legal; Abuso de forma e negócio jurídico indireto; Distribuição disfarçada de lucros. 115 Planejamento tributário Elisão X evasão: Elisão condutas lícitas, não simuladas e anteriores ao fato gerador; Evasão condutas ilícitas ou posteriores ao fato gerador, incluindo simulação, fraude e sonegação; Os atos só podem ser atacados nos casos de evasão. 116 Norma anti-elisiva Alcance: Atinge atos praticados com simulação ou fraude, ou que se prestem a ocultar fato gerador já ocorrido, já punidos pela legislação anterior; Não atinge operações praticadas em observância à estrita legalidade. 117 Planejamento tributário Riscos envolvidos: Responsabilidade dos administradores com o que não é planejamento tributário; Responsabilidade por sucessão CTN - arts. 128 a 138; Análise risco X retorno quantificar risco. 118 Planejamento tributário Tipos de planejamento: Contencioso X operacional; Planejamento nas operações das empresas: • Novos investimentos; • Operações normais; • Desinvestimentos. 119 Planejamento tributário Novos investimentos: Escolha do local do novo investimento busca de benefícios fiscais governamentais: • Município isenção de IPTU, ISS menor, terrenos; • Estado guerra fiscal entre estados; • União regiões incentivadas, financiamentos; “business core” logística, distribuição, custos adicionais de fretes; Estruturação aquisição e posterior incorporação de forma a ter o melhor aproveitamento fiscal possível. 120 Incentivos fiscais Tributos são instituídos para serem arrecadados; Estado pode abrir mão de parte da arrecadação, visando incentivar determinadas atividades ou regiões (renuncia fiscal); Extrafiscalidade utilização da tributação com fins diversos de arrecadação; Exemplos zona franca de Manaus, isenções para exportações, sociedades sem fins lucrativos etc. 121 Planejamento tributário - ZFM Situação: empresa situada no município de SP desenvolve industrialização e comercialização de produtos; operações envolvidas: • aquisição de MP e PI; • importação de componentes diretamente do exterior; • reunião das partes (montagem industrial); • comercialização dos produtos em mercado atacadista. 122 Planejamento tributário - ZFM Empresa em SP (A) •adquire MP e PI para fabricação de partes e peças; •vende partes e peças para B; •revende o produto acabado reaquirido de B. Subsidiária integral de A na ZFM (B) •importa componentes; •realiza montagem; •vende o produto acabado para A; 123 Planejamento tributário - ZFM Venda dos produtos finais (3) Subsidiária integral de A na ZFM (B) Empresa em SP (A) Revenda dos produtos finais (4) Importações de componentes estrangeiros (2) Venda de partes e peças (1) (1) Suspensão de IPI (art. 61 – decreto 2.637/98), sem débito de ICMS; (2) Suspensão do IPI (art. 63) e suspensão do II; (3) Isenção do IPI (art. 59), débito do ICMS, pagamento de II com redução; (4) Não há incidência do IPI (se o revendedor for equiparado a industrial ocorre isenção de IPI), há incidência de ICMS. 124 Incorporação Empresa Beta Incorporada Empresas Beta e Ceres são extintas e seus ativos e passivos são incorporados pela Empresa Alfa. Empresa Alfa Incorporadora Os sócios de Beta e Ceres passam a ser sócios de Alfa na proporção definida na relação de troca. Empresa Alfa Sucessora de Beta e Ceres Empresa Ceres Incorporada 125 Fusão Empresa Empresa A + Empresa B + Empresa C = D 126 Cisão total Transferência de 40% do patrimônio Empresa B Transferência de 60% do patrimônio Empresa C Empresa A 127 Cisão parcial Transferência de 30% do patrimônio Empresa B Formada com 30% do PL de A Empresa A Empresa A Continua com 70% de seu PL 128 Economia tributária Quem sabe mais, paga menos. 129 Bibliografia BORGES, Humberto B. Planejamento Tributário. 6.ed. São Paulo: Atlas, 2001. CAMPOS, Cândido H. Planejamento Tributário. Pis/Cofins – Importação. São Paulo: Saraiva, 2006. FABRETTI, Láudio C. e FABRETTI, Dilene R. Direito Tributário para os Cursos de Administração e Ciências Contábeis. São Paulo, Atlas, 2002. FABRETTI, Láudio C. Contabilidade Tributária. São Paulo, Atlas, 2001. OLIVEIRA, Luís M. & outros. Manual de Contabilidade Tributária. São Paulo, Atlas, 2002. REIS, OLIVEIRA, Luís M. & outros. Manual de Contabilidade Tributária. São Paulo, Atlas, 2002. REIS, Luciano G. dos, GALLO, Mauro F. e PEREIRA, Carlos A. Manual de Contabilização de Tribuos e Contribuições Sociais. São Paulo, Atlas: 2010. OLIVEIRA, Luís M. & outros. Manual de Contabilidade Tributária. São Paulo, Atlas, 2002. SHINGAKI, Mário. Gestão de Impostos. 3.ed.São Paulo: Saint Paul Institute, 2005. 130 FIB PLANEJAMENTO TRIBUTARIO MUITO OBRIGADO. Prof. Dr. Mauro Gallo [email protected] fev-mar/2011 131

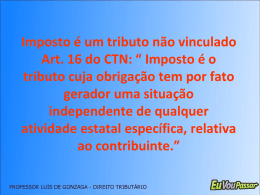

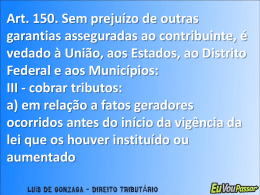

Download