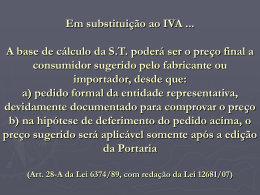

SEMINÁRIO SOBRE RECEITAS PÚBLICAS 40 ANOS DO CTN A TRANSFORMAÇÃO DO ICMS E A FEDERAÇÃO Gedalva Baratto – SEFA/PR Recife, 01/12/06 SUMÁRIO Imposto tipo IVA: origem, difusão, regras básicas Coordenação inter-jurisdicional de impostos sobre bens e serviços: origem/destino, ajuste fiscal de fronteira, implicações em IVA subnacional ICM e ICMS: regime aplicado às operações interestaduais; vínculo do modelo com a “guerra fiscal” a diversidade de armas da “guerra” “aduanas” interestaduais diminuir a “artilharia”? ICMS: esvaziamento; concentração; que tipo de IVA? (se houver tempo): alternativas de reforma IMPOSTO SOBRE O VALOR AGREGADO - IVA Origem atribuída a escritos de von Siemens, empresário alemão, nos anos 20. Concepção: imposto de base ampla, sobre vendas de bens e serviços, plurifásico (incide pelo menos até a fase de produção), nãocumulativo (em geral mediante dedução sistemática do imposto que incidiu sobre as compras para obter o valor que é entregue aos cofres públicos). IVA - DIFUSÃO Literatura: acontecimento mais importante no campo tributário nos últimos 50 anos 1965: dois países 2004/05: + ou - 136 países 29 dos 30 países da OECD* (exceto apenas EUA) Anos 60: IVA como condição para aderir à UE impulsionou a expansão Anos 90: aumento espetacular com adoção por economias em transição “Teste de mercado”: quantos países extinguiram o IVA uma vez que o adotaram? ... 5 (Vietnam, Granada, Ghana, Malta e Belice) 3 deles reintroduziram IVA (Ghana, Malta e Vietnam) * Organização de Cooperação e de Desenvolvimento Econômicos BRASIL: PIONEIRO EM IVA Brasil adotou imposto tipo IVA em todos os estágios econômicos faz mais de 40 anos Antes: Costa do Marfim; França até o atacado; Brasil no estágio industrial (1958: imposto s/ consumo) Foi o ICM, criado pela EC 18/65 à CF/46, com vigência a partir de 1967 (CTN Lei 5.5172/66 e CF jan/67) 1º e por muito tempo o único País a atribuir a competência deste tipo de imposto à esfera subnacional em 1992 a província canadense de Quebec institui o QST. DIFUSÃO DO IVA Ano de Adoção África Sub- Ásia e UE (15) + Europa Norte América Pequenas Central e África e Noruega e Economias Antiga Un. Oriente sahariana Pacífico Suíça Soviética Médio Insulares 1 (Costa 1 (França: até o Até 1965 0 0 0 0 do Marfim) 0 atacado) 1966–1975 0 0 11 0 0 10 0 1976–1985 1 2 0 0 2 6 0 1986–1995 13 9 5 21 5 6 6 1996–2004 18 7 0 6 2 1 3 Total: 136 países 33 (43) 18 (24) 17 (17) 27 (28) 9 (21) 23 (26) 9 (27) Fonte: Diálogo Fiscal Internacional VAT; Roma, 15 e 16 de março de 2005 Servia e Montenegro está contida na Europa Central em parênteses o total de países da região IVA – PARTICIPAÇÃO NA TRIBUTAÇÃO DOS OECD tax revenue as percentage of total taxation, PAÍSES DAaverage OCDE unweighted Per cent 50.0 Value added taxes Taxes on income,profits and capital gains Social security contributions Other 40.0 30.0 20.0 10.0 0.0 1965 1975 1985 1995 2002 IVA: “TRAVA MESTRA” → NÃO-CUMULATIVIDADE REGRA DE OURO → NÃO QUEBRAR A CADEIA ESTÁGIOS ECONÔMICOS TOTAL Extração Fabricação Atacado Varejo IVA Vendas: V 53 100 133 200 Compras: C 53 100 133 Alíquotas: A 15% 15% 15% 15% Débito: VxA 8,0 15,0 20,0 30,0 Crédito: CxA 8,0 15,0 20,0 Saldo: (VxA) - (CxA) 8,0 7,0 5,0 10,0 30 VARIÁVEIS O exemplo é trivial, mas é regra básica deste tipo que não tem sido seguida IVA - VANTAGENS Quanto à Neutralidade Econômica nãocumulatividade efeito repercussão (cada agente ‘carrega’ o imposto para frente) não induz integração vertical não contém imposto oculto não estimula deslocamento do VA para estágios não tributados IVA - VANTAGENS Quanto à Administração Tributária ‘auto-fiscalizável’ (trilha que pode ser seguida) grande parte da receita é arrecadada nos estágios pré-varejistas Isenção, se no último estágio, não compromete toda a arrecadação sonegação em uma fase não compromete todas produtividade fiscal PROBLEMA: QUEBRA NA CADEIA DO IVA País Exportador País Importador TOTAL Extração Fabricação Atacado Varejo IVA Vendas: V 50 110 143 200 Compras: C 50 110 143 Alíquotas: A 15% 0% 15% 15% Débito: VxA 7,5 21,5 30,0 Crédito: CxA 7,5 21,5 Saldo: (VxA) - (CxA) 7,5 (7,5) 21,5 8,6 30 VARIÁVEIS PROBLEMA: QUEBRA NA CADEIA DO IVA veremos que este problema não pode ser evitado nas relações comerciais internacionais, para que possa ser adotado o princípio de destino. Mas deveria ser evitado nas relações de troca interestaduais. COORDENAÇÃO INTER-JURISDICIONAL DE IMPOSTOS SOBRE BENS E SERVIÇOS Quando o IVA é de competência federal, não ocorre o problema da quebra da cadeia nas relações comerciais internas do País Só nas relações internacionais é inevitável, em vista da adoção do princípio de destino como regra internacional de comércio Diz respeito aos princípios de jurisdição, territorialidade e não-discriminação → visa não criar obstáculos ao comércio, evitar dupla tributação, ou mesmo ausência dela A opção no comércio internacional foi pelo princípio de destino, mediante o qual desonerase exp. e tributa-se imp. (com carga igual à imposta ao produto nacional) PRINCÍPIO DE TRIBUTAÇÃO NO PAÍS DE ORIGEM Tributa exp. e não tributa imp. (entre países, só no plano teórico) Virtude é que: não interrompe a cadeia do IVA; evita fraude; não distorce preços relativos; opera como um IVA central. Desvantagem é que: só é adequado para mercados integrados (sem ajustes fiscais de fronteira); requer harmonização tributária (restringe autonomia). PRINCÍPIO DE TRIBUTAÇÃO NO PAÍS DE DESTINO Desonera exp. e tributa imp. Desvantagem é que: quebra a cadeia do IVA, em decorrência do que requer ajuste fiscal de fronteira (controle de fronteira contribui para evitar fraudes); aumenta o embaraço nas relações comerciais. Vantagem é que: é compatível com princípios da equidade (jurisdicional) e do benefício; permite maior autonomia jurisdicional pois exige menos harmonização. IVA SUBNACIONAL - IMPLICAÇÕES As federações requerem uma coordenação jurisdicional internacional e também interestadual, pois as jurisdições interferem umas nas outras Ocorre que nas fronteiras interestaduais não tem aduana, pois trata-se de um mercado integrado; tem posto fiscal mas não é para fazer ajuste fiscal de fronteira. IVA SUBNACIONAL - IMPLICAÇÕES O ideal para mercados integrados é princípio de origem para tributar O ideal para o princípio do benefício e da autonomia é princípio de destino para alocar a receita O que é adequado para a neutralidade econômica difere do destino que deve ser dado ao dinheiro Para enxergar as diversas formas de lidar com esta contradição é preciso fazer uma dissociação conceitual entre tributar/ cobrar e alocar a receita IMPLICAÇÕES IVA SUBNACIONAL escolha é feita no campo do econ. (préjurídica) e propaga seus efeitos no campo jurídico; Origem/destino para tributar/cobrar diz respeito ao titular da competência tributária, o sujeito ativo; A escolha para alocar pode estar no campo do direito tributário ou financeiro; Se é o contribuinte (sujeito passivo) o responsável pela partilha, a escolha está no campo do direito tributário; Se a partilha não envolve o sujeito passivo, em geral está no campo do direito financeiro. IMPLICAÇÕES IVA SUBNACIONAL Ex: dto tributário → alíquota zero → princípio de destino puro na tributação, cobrança e alocação de receita; ou alíquota OI’s inferior à interna* → princípio misto origem/destino para tributar, cobrar e alocar receita; Ex: dto financeiro → princípio de origem pura para tributar e cobrar e de destino para alocar → fundo, câmara/clearing. * Aplicado ao ICMS - imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação IMPLICAÇÕES IVA SUBNACIONAL Importa considerar que do ponto de vista econômico IVA nacional always de second best → sempre há problema em lidar com as trocas interest. Todas as alternativas tem vantagens e desvantagens → a questão é identificar que modelo minimiza as desvantagens Ex: federalismo cooperativo = pode ser princípio de origem (partilha via fundo, coeficientes, câmara, clearing) Com federalismo competitivo: pode ser melhor um modelo automático, operado pelo contribuinte (alíquota zero?, barquinho/ CVAT?, PEC 285?) Requisito chave: do ponto de vista operacional, com um bom sistema de informações quase todos os modelos podem ser viabilizados ALTERNATIVAS DE REFORMA DO ICMS NAS OI´s Se o principal objetivo for a economia: é preciso harmonizar; alíquota interestadual não deve ser diferente da alíquota interna Se o principal objetivo for autonomia: sujeito ativo não vai querer depender de fundo, de cobrança por outro sujeito ativo Como conciliar harmonização e autonomia? ICM e ICMS – MODELO VIGENTE NAS OI`s de para SU/ SU - ES NO/NE/CO+ES SU/ SU - ES 12% 7% NO/ NE/ CO + ES 12% 12% Coordenação jurisdicional fiscal híbrida; OI’s entre contribuintes sujeitas a alíquotas diferenciadas e inferiores às intra-estaduais. Como em todo IVA subnacional esta escolha tem implicações, como se pretende demonstrar. ICM - HISTÓRICO Competência tributária atribuída aos estados: Foi preciso enfrentar a escolha entre princípio de origem ou destino também nas trocas interestaduais; Um dilema entre harmonização tributária e autonomia subnacional, conflito mais presente nas federações, quando as unidades subnacionais cobram seu próprio IVA; Ciente de que IVA é tipicamente nacional foi idealizado um ICM totalmente harmonizado; ICM começou com as regras de ouro em IVA → uniforme e harmonizado → alíquota de 15% em todas as operações (inclusive OI’s e de exportação; Exp.: exceto industrializados (as regras de comércio não estavam tão sedimentadas, a competição internacional era menor, também porque países pobres tem dificuldade em prescindir da cobrança nas exportações) ICM - HISTÓRICO Mas logo no início surgiu a saga entre os estados consumidores e os estados produtores, pois o ICM com princípio de origem puro concentrava arrecadação nos estados produtores O foco central da discussão foi na partilha de receita entre os estados, no efeito matemático/ financeiro Desprezo aos efeitos econômicos apesar do alerta feito por especialistas “Ivo Pedrosa (SEFAZ/PE): Os Estados foram tomados por uma ilusão tributária”. ICM - HISTÓRICO Mesmo com restrições, até 1985, com regime político ditatorial/ centralizado, o ICM funcionou + ou - bem Isso porque do ponto de vista normativo o ICM e ICMS tem um desenho harmonizado Até 1975 → harmonização regional, quando é editada LC 24/75 e criado o CONFAZ: LC 24/75 define com clareza o conceito de benefício fiscal e financeiro-fiscal; estabelece penalidades pelo descumprimento; unanimidade na concessão e 4/5 na revogação. ICM - HISTÓRICO Ambiente político ditatorial favorecia cumprimento das normas Orçamentos menos engessados permitiam atrair investimentos pela via da despesa pública (fundos de fomento) Fundos de desvto. do governo federal ajudavam no desvto. regional Clóvis Panzarini: assim, guerra fiscal até década de 80 apenas pequenas escaramuças, por ex. FUNDAP (ES, 1970), garrafas térmicas, madeira compensada, no RS. ICM e ICMS - ALÍQUOTAS N/NO/CO/+ES ANOS 1967 1970 1974 1975 1976 1982 1984 jun/89 1990 set/96 P/ o SUL/ SUDESTE/-ES OPERAÇÕES (POR OCASIÃO DAS SAÍDAS) P/ Outros P/ o P/ o P/ N/NE/ P/ SU/SE- Estado Estados Exterior 15,0% 15,0% 15,0% 18,0% 18,0% 18,0% 18,0% 15,0% 15,0% 16,0% 13,0% 13,0% 15,5% 12,0% 13,0% 15,0% 11,0% 13,0% 16,0% 11,0% 13,0% 17,0% 12,0% 13,0% seletivas 12,0% 13,0% seletivas 12,0% 13,0% 12,0% desonera seletivas P/ o Estado CO/ +ES 15,0% 15,0% ES Exterior 15,0% 15,0% 17,0% 15,0% 14,5% 14,0% 16,0% 17,0% seletivas seletivas seletivas 15,0% 15,0% 13,0% 13,0% 12,0% 13,0% 11,0% 13,0% 11,0% 13,0% 12,0% 13,0% 12,0% 13,0% 12,0% 13,0% 12,0% desonera 15,0% 13,0% 12,0% 11,0% 9,0% 9,0% 8,0% 7,0% 7,0% ICMS - CF/88 Abertura democrática → + descentralização + autonomia subnacional Amplia a base do ICM Do ponto de vista normativo continua exigindo harmonização, mas ... Alíquota interna seletiva competência legislativa estadual, com piso igual à alíquota interestadual Houve interpretação de que a alíquota interna poderia ser de 7% (que bela`descoberta jurídica e que grande problema econômico = barreira ao produto advindo de outro estado) Alíquota interestadual senado Benefícios fiscais CONFAZ ICMS - CF/88 Vários fatores deixaram as coisas mais soltas ... IVA subnacional em ambiente democrático dificulta harmonização Guerra fiscal entre os estados na segunda metade dos 80 mantida sob controle por falta de investimentos e crise nas finanças estaduais. TUDO ISSO MAIS O CONTEXO DE: globalização produtiva e financeira; abertura comercial; interdependência das economias formação de blocos econômicos regionais flexibilização da produção (facilita mobilidade das firmas) estabilidade monetária (no Brasil) que expõe firmas a um ‘choque de competitividade’ fim das políticas regionais de desvto. (pois a globalização fragiliza governos nacionais e a importância das políticas nacionais de desvto conduzidas pelo governo central) TUDO ISSO E AINDA MAIS ... dificuldade para tributar renda e baixa produtividade da tributação do patrimônio tendência a sobrecarregar a tributação dos bens e serviços → menos equidade em favor da competitividade como a competitividade não deve ser afetada por motivos tributários → é necessário eliminar a tributação cumulativa (em cascata) E AINDA MAIS ... O modelo do ICMS nas operações interestaduais (OI´s) ICM e ICMS – IMPLICAÇÕES MODELO APLICADO ÀS OI`s VARIÁVEIS 1 Vendas: V 50 Compras: C Alíquotas: A 17% Débito: VxA 8,5 Crédito: CxA Saldo: (VxA) - (CxA) 8,5 ESTÁGIOS ECONÔMICOS TOTAL 2 (exp. 3 (imp. 4 (exp. p/ 5 (país iminterest.) interest.) exterior) portador) IVA 110 50 7% 7,7 8,5 (0,8) 143 110 17% 24,3 7,7 16,6 200 143 0% 24,3 (24,3) 250 200 15% 37,5 37,5 29 ICMS OI`s - VANTAGENS é automático e flexível quanto à proporção de receita pertencente ao estado de origem e de destino; preserva autonomia federativa; prescinde de ajuste fiscal de fronteira, câmaras de compensação, mecanismos de partilha ICMS OI`s - DESVANTAGENS induz a compras em outros estados, em detrimento da economia local, (ainda mais no caso de micro e EPP) → estados pobres perdem competitividade induz à guerra fiscal entre os estados, pois parcela (expressiva) da receita pertence ao estado de origem, o local de produção em decorrência acaba por não conseguindo cumprir de forma adequada o objetivo de partilhar receita entre origem e destino. ICMS OI`s - DESVANTAGENS não é adequado para mercados integrados, com ausência de ajuste fiscal de fronteira afeta neutralidade → distorce formação nos preços por atribuir ao contribuinte a partilha origem/ destino → bem cedo o contribuinte aprendeu a ‘brincar’ com as alíquotas maior exposição às fraudes (OI simulada, operação triangular, crédito frio), ensejada pelas diferenças entre as alíquotas ICMS OI`s - COMPETIÇÃO FISCAL ENTRE OS ESTADOS O ICMS como instrumento Jean Claude Martinez (Parlamento UE): desarmonia humana de coerência Sérgio Prado: substituição de políticas nacionais de desvto por políticas autônomas estaduais de desvto, [mas ...] se estados têm recursos próprios, vão buscar estratégias próprias, mesmo na presença de ´boas` políticas federais Uma política contraditória → ganho individual e prejuízo agregado ICMS OI`s - COMPETIÇÃO FISCAL ENTRE OS ESTADOS lógica dos negócios privados na esfera pública; políticas de balcão; formação grupos de interesse; assimetria de informação Sérgio Prado: ausência de articulação entre governos estaduais → “cobrimos qualquer oferta!’’ omissão do Governo Federal como elemento ordenador/ articulador risco: “race to the botton” (corrida p/ o fundo) Fernando Rezende: competição entre os estados ajuda união ocupar o espaço do IVA MODALIDADES (ARMAS) DA GUERRA FISCAL NO ICMS diversas modalidades → inesgotável criatividade brasileira para ´guerrear` através do gasto → ex: devolução ou financ. do imposto; participação acionária através da tributação do ICMS → dilação no prazo de pagto (c/ ou s/ correção monetária) redução de alíquota (ex. abaixo da interestadual) redução da base de cálculo diferimento s/ encerramento → efeito de isenção isenção crédito presumido (a arma mais em moda) GUERRA FISCAL: BATALHAS RECENTES meados década de 90 → superutilização PEC 41/03 → constitucionalização dos benefícios e transição de 11 anos = farra de set. guerra comércio atacadista guerra na importação desonera imp. e cria dificuldade às exp. desonera imp. do exterior e cria obstáculos à imp. de outros estados vazio tributário deixado pelos estados é ocupado com tributação da COFINS na imp. crédito presumido desde que a ´desova` do crédito aconteça em outro estado CONSEQUÊNCIAS: “ADUANAS” INTERESTADUAIS “BARREIRA ALFANDEGÁRIA” ÀS AVESSAS cobrança de diferença de alíquota na fronteira efeito de barreira alfandegária → incompatível com um mercado que se diz integrado. Redução de Base de Cálculo, com diferimento p/ o insumo interno + estorno de crédito do insumo advindo de outro estado insumo interestadual sofre “tarifa aduaneira” produto interno e importado ficam mais baratos do que o de outro estado. ICMS: COMPLEXIDADE E + DISTORÇÕES grande variedade de alíquotas especialistas recomendam alíquota única (além de 0% s/ exp.); 51% dos países assim procedem; 30% aplicam duas alíquotas; 13% aplicam três; 5% aplicam quatro; 1% aplicam cinco e nenhum aplica seis *. benefícios CONFAZ: diversidade e complexidade regimes simplificados e isenções no meio da cadeia ´cumulatividades`+ outros ´benefícios` no meio da cadeia créditos acumulados não honrados cesta básica assimetrias de conteúdos e de regimes; RBC + estorno de crédito demagogia CT aumenta ao invés de cair * International Bureau of Fiscal Documentation (IBFD, 2004), y Corporate Taxes 2003-2004, Worldwide Summaries (PricewaterhouseCoopers). ICMS: COMPLEXIDADE E + DISTORÇÕES diferimento parcial nas operações internas entre contribuintes → tentativa de neutralizar as conseqüências do modelo nas OI´s → ´confissão` de que a alíquota precisa ser uniforme substituição tributária sem devolução aumento de carga tributária sem lei LC 24/75 e CONFAZ em contexto democrático → poder judiciário não decide ADIN´s; punição, quando ocorre, chega tarde ALTERNATIVA: SEM MUNIÇÃO A ARTILHARIA DIMINUI? competição → forte vínculo com o modelo das OI´s → munição para a guerra Estados precisam se convencer de que isso precisa ser alterado necessário adotar o princípio de destino para alocar a receita, apesar das dificuldades operacionais quanto à escolha de como tributar/cobrar se parcela relevan-te do dinheiro pertence ao estado de origem a Lei não “cola” ESCOLHAS (trade off) competência tributária de imposto tipo IVA deve continuar de alguma forma com os estados? deve restringir autonomia legislativa? modelos de IVA subnacional → verificar mecanismos alternativos para tributar e repartir o produto da arrecadação do ICMS das OI´s → ... Trade off: centraliz. x descentr. centraliz. → maior coordenação, harmonização, eficiência macro, ganhos de escala descentr. → responsabilização de gasto, critério do benefício, divisão de poder, princípio da subsidiariedade ESCOLHAS (trade off) competências próprias x partilha de receita autonomia x neutralidade → não-cumulatividade e harmonização (instrumentos da neutralidade) quanto maior o grau de integração econômica maior a necessidade de harmonizar Senão ... ICMS – TENDÊNCIA - encolhimento do campo tributário dos estados Anos Carga Tributária Em % PIB ICMS Bens e Global % ICMS na Carga Bens e Global Serviços Serviços 1968 1970 1975 1980 1985 1989 1996 1997 2000 2005e 23,29 25,98 25,22 24,52 24,06 24,13 29,09 29,56 33,36 38,94 13,38 11,70 9,98 10,06 11,00 13,21 13,40 15,63 17,65 7,28 7,15 5,45 4,87 5,44 6,41 7,25 6,85 7,47 7,92 31,26 27,51 21,61 19,86 22,59 26,56 24,93 23,18 22,39 20,33 53,39 46,58 48,79 54,05 58,26 54,89 51,11 47,80 44,85 Fontes dos Cálculos: Erika Araujo; Afonso e Meirelles (2006) Notas: e/ estimativa preliminar; incluiu-se CIDE na tributação dos bens e serv. ICMS – perde espaço na tributação global do país 35 8 % no PIB 30 % no PIB 7 25 6 20 % na Carga Globlal 5 4 15 3 10 2 5 1 0 0 1968 1970 1975 1980 1985 1989 1996 1997 2000 2005e % na Carga Globlal 9 ICMS – perde espaço para união e municípios CARGA TRIBUTÁRIA SOBRE BENS E SERVIÇOS - % NO TOTAL União ISS e 20 05 20 04 20 03 20 02 20 01 20 00 19 95 19 90 19 85 19 80 ICM/ ICMS 19 75 19 70 80 70 60 50 40 30 20 10 0 Fontes dos Cálculos: Erika Araujo; Afonso e Meirelles (2006) Notas: e/ estimativa preliminar; tributos da união: impostos únicos, IPI, PIS/PASEP, FINSOLICAL/COFINS, IPMF/CPMF, IOF, CIDE; ISS aumenta 4,5 vezes de 1970 a 2005; eventos: 2002 Cide; 2003 PIS ´não-cumulativa`; 2004 COFINS ´não-cumulativa` ICMS – concentração IVA ou imposto seletivo? % no PIB Anos 1997 1998 1999 2000 2001 2002 2003 2004 2005 % no Total energia elétr. outras Total energia elétr. + outras + combust. + ativi- combust. + ativi- serv. comum. 1,7% 2,0% 2,4% 2,8% 3,1% 3,1% 3,2% 3,2% 3,3% dades 5,1% 4,6% 4,5% 4,6% 4,8% 4,7% 4,4% 4,6% 4,7% serv. comum. 25% 31% 35% 38% 40% 40% 42% 41% 42% dades 75% 69% 65% 62% 60% 60% 58% 59% 59% 6,8% 6,7% 7,0% 7,5% 7,9% 7,8% 7,6% 7,8% 8,0% ICMS – concentração no Paraná % NO ICMS TOTAL Anos combus- energia tíveis 1.989 1.990 1.991 1.992 1.995 1.996 1.997 2.000 2.004 2.005 10,7 12,9 13,9 18,5 14,2 15,0 17,3 25,7 24,5 25,0 elétrica 3,6 6,7 7,4 10,0 10,0 11,3 11,7 13,0 13,6 15,5 serv. comunicação 0,3 2,7 3,2 4,8 6,4 8,0 8,2 10,1 11,9 13,7 total ´blue chips` 14,5 22,3 24,5 33,3 30,7 34,3 37,2 48,8 50,0 54,1 Em uma série mais longa a concentração fica mais visível e intensa TENDÊNCIA – ´ICMS SELETIVO` ´ICMS seletivo` para arrecadar → princípio da seletividade ou da comodidade? ´ICMS seletivo` com subs. trib. → melhor dos mundos → cobrança monofásica → arrecadação de imp. plurifásico três atividades incluídas na base em 1989 respondem por 42% da arrecadação em 2005 ´ICMS seletivo` cresce mais que PIB e mantém-se quase estável desde 1998 nas demais atividades ICM no início arrecadava tanto quanto arrecadou o ICMS em 1994 (quase tanto quanto em 2005) Estados querem IVA ou imposto seletivo? TENDÊNCIA – ´ICMS SELETIVO` Fernando Rezende: concentração limita aumentos na arrecadação pois não há espaço para aumento adicional de carga trib. ICMS fica sensível a variáveis exógenas à economia doméstica inversão da tendência delineada na CF/88: a união é que está caminhando para ter um IVA amplo e o seletivo agora é estadual. ICMS E “SUPER SIMPLES” Na mídia só elogios; quem está avaliando criticamente? Reforma tributária andando “na marra” → mas que tipo de reforma? Imposto único sobre faturamento? O IVC está voltando? Simplificação ou simplismo? Percepção: caos tributário impondo uma harmonização extremada e arriscada ICMS E “SUPER SIMPLES” – QUESTÕES Vai mesmo harmonizar? Indica que o fundo do poço (caos tributário) foi alcançado? Neste caso é um bom sinal? Mas é preciso ir ao extremo (tudo sobre o faturamento) para ´arrumar a casa`? Sinaliza transição para uma reforma abrangente? Caminho para a federalização da tributação dos bens e serv. e atribuição de seletivo aos estados? Reduz indústria do planejamento tributário? ou é um objeto a mais para explorar? ICMS E “SUPER SIMPLES” - PROBLEMAS tamanho do universo (receita bruta até 2,4 milhões) indicador internacional: limite MPE’s em IVA varia nos países; em geral limite superior vai até US$ 200.000; na UE + ou - US$ 100.000; é recomendado R$ 52.000 (Ebrill at all, 2001) cumulatividade → quebra na cadeia do ICMS e IPI; cumulatividade no PIS e COFINS? é compatível com adoção de IVA amplo e harmonizado? saturação da base faturamento contribs. do regime “normal” vão pressionar para que o limite do “super simples” seja ampliado ICMS E “SUPER SIMPLES” - VIRTUDES contribui para obter maior cooperação intergovernamental? unificação/compartilhamento de cadastros; esforços conjuntos de fiscalização, consultas e julgamento; “comitê gestor” como ambiente para discussão de partilha; vai forçar cooperação (laboratório de ensaio) para harmonizar a tributação de bens e serviços? ICMS – EPÍLOGO Que tipo de IVA é o ICMS? `blue chip´ e subst. trib. para arrecadar micro e EPP para discursar regime “normal” para complicar e guerrear Constatação: reforma tributária dos bens e serviços está andando na prática Contradição: PEC´s Flávio Rocha, Roberto Ponte, Hauly não foram aprovadas mas “super simples” sim → imposto único sobre o faturamento ICMS – EPÍLOGO Contradição: estados não aceitaram comparti- lhar IVA com a união (PEC 175) mas deixaram criar a CIDE (est. perdem base exclusiva) prorrogar a CPMF transformar PIS e Cofins em imp. tipo IVA aumentar a CT da união s/ bens e serviços de 5,9% do PIB em 1995 para 9,1% em 2005 (52% de aumento em relação ao PIB) ... ALTERNATIVAS DE REFORMA Precisa de outra palestra ... Inúmeros cenários: Ficar como está é só olhar para a tendência e concluir no que vai dar; Arrumar só o ICMS (agenda mínima) = não dá conta do tamanho dos problemas que precisam ser enfrentados Reforma abrangente = deixamos as coisas ficarem muito graves e agora não sabemos como sair da armadilha, do mato sem cachorro, ou seja, como fazer uma transição para a reforma “ideal”

Baixar