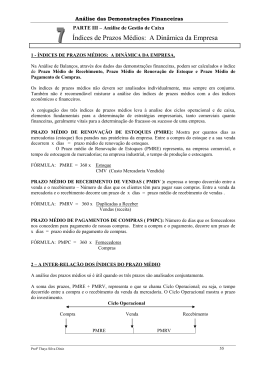

Análise da Categoria ROTATIVIDADE Representam os indicadores de ciclo (operacional e de caixa), com análise do desempenho da empresa e sua comparação com os índices-padrão. Os índices de Rotatividade ou de Eficiência revelam a velocidade expressa em períodos de tempo (giro em dias, meses ou anual), relacionando itens do Balanço e da DRE. 1 – PRAZO MÉDIO de RENOVAÇÃO de ESTOQUES 2 – PRAZO MÉDIO de RECEBIMENTO de VENDAS 3 – PRAZO MÉDIO de PAGAMENTO de COMPRAS 4 – ROTAÇÃO DO ATIVO PERMANENTE PRAZO MÉDIO DE RENOVAÇÃO DE ESTOQUES – PMRE (quanto menor, melhor) GIRO CPV / Estoque médio* PMRE 360 / Giro dos Estoques * total ano base + ano anterior dividido por 2 Revela o coeficiente de rotação dos estoques e o seu giro (quantos dias os produtos ficam prontos e estocados à espera de serem vendidos). Em 2011, a PISIT S/A apurou o nº de vezes que o estoque girou no ano 7,98 GIRO= CPV $ 1.124.202 / Estoque médio $ 140.863 = 7,98 O seu giro foi de 45 dias PMRE = 360 / 7,98 = 45,1 dias PRAZO MÉDIO DE RECEBIMENTO DE VENDAS – PMRV (quanto menor, melhor) GIRO Vendas / Duplicatas a receber média PMRV 360 / Giro de contas a receber * total ano base + ano anterior dividido por 2 Revela quantos dias a empresa espera para receber as vendas (tempo decorrido entre a data da venda e a de seu recebimento). O ideal seria receber as duplicatas das vendas, antes de pagar as duplicatas das compras. Em 2011, o giro da PISIT S/A foi de 10,75 vezes ao ano Giro= vendas 1.809.879 / dupl.média 168.325 = 10,75 PMRV= 360/10,75= 33,5 (Prazo médio foi de 33,5 dias) PRAZO MÉDIO DE PAGAMENTO DE COMPRAS – PMPC (quanto maior, melhor) GIRO Compras / Duplicatas a Pagar média PMPC 360 / Giro de contas a pagar * total ano base + ano anterior dividido por 2 Revela quantos dias a empresa demora para pagar suas compras: tempo entre a data da compra e do pagamento. Em 2011, o giro da PISIT S/A foi de 19,11 vezes ao ano Giro= compras 1.155.653 / fornecedores 60.482 = 19,11 PMPC= 360 / 19,11= 18,84 (Prazo médio foi de 19 dias). ROTAÇÃO DO ATIVO PERMANENTE Fórmula Receita Operacional Bruta Ativo Permanente Revela quanto o ativo permanente gerou de receita bruta (produtividade do permanente). Exemplo: PISIT S/A (em mil R$) Anos Receita Bruta Ativo Permanente Cálculo 2010 1.774.820 413.492 R$ 4,29 2011 1.809.879 403.212 R$ 4,49 Análise Cada R$ 1,00 aplicado no Ativo Permanente da PISIT S/A gerou R$ 4,29 de Vendas Brutas em 2010 e R$ 4,49 em 2011, com um leve aumento de 4,7%. CICLO OPERACIONAL REPRESENTA O TEMPO DECORRIDO ENTRE A COMPRA DA MATÉRIA-PRIMA, SUA PRODUÇÃO, A VENDA DO PRODUTO ACABADO E O RECEBIMENTO DESSA VENDA (TIPO QUANTO MENOR, MELHOR). * ESQUEMA: COMPRA DE MATÉRIA PRIMA RECEBIMENTO DA VENDA CICLO OPERACIONAL VENDA DO PRODUTO ACABADO PRODUÇÃO O fluxo do Ativo Circulante ocorre de maneira ininterrupta na atividade operacional de uma empresa: Recursos aplicados no ativo Estoque de Disponível materiais circulante Realizável Vendas a Vendas a vista prazo Estoque de produtos acabados Produção Ciclo FINANCEIRO ou Ciclo de CAIXA Fórmula PMRE + PMRV – PMPC REPRESENTA O TEMPO DECORRIDO ENTRE O MOMENTO DO PAGAMENTO AO FORNECEDOR E O MOMENTO EM QUE OCORRER O RECEBIMENTO DA VENDA (TIPO: QUANTO MENOR, MELHOR). REVELA O INTERVALO DE TEMPO EM QUE A EMPRESA PRECISA DE FINANCIAMENTO DE TERCEIROS. QUANTO MAIOR FOR O SEU CICLO DE CAIXA, MAIS CUSTO FINANCEIRO ELA TERÁ. Em 2011, o Ciclo Financeiro da PISIT S/A foi: PMRE 45,1 dias + PMRV 33,5 dias – PMPC 18,84 dias 59,76 Dias (14,63% abaixo do índice-padrão = 70 dias) CICLOS OPERACIONAL E FINANCEIRO: APLICAÇÕES PRÁTICAS 1. A CIA. DEBEST TEVE ESTES PRAZOS MÉDIOS EM 2011: PMRE de 24 DIAS, PMRV de 15 DIAS e PMPC de 34 DIAS. QUAL FOI O CICLO DE CAIXA OU FI-NANCEIRO OBTIDO PELA EMPRESA EM 2011 ? Resp: PMRE 24+ PMRV 15 – PMPC 34 = Ciclo de Caixa 5 dias (+) 2. A KIMIKO S/A TEVE ESTES PRAZOS MÉDIOS EM 2011: PMRV de 63 DIAS, PMPC de 85 DIAS e CICLO DE CAIXA de 52 DIAS. QUAL O CICLO OPERACIONAL? Resp: Ciclo de Caixa 52 + PMPC 85 = Ciclo Operacional 137 dias Prova: C.Operacional 137 – PMRV 63 = PMRE 74 + PMRV 63 = 137 d RELATÓRIO DE ANÁLISE MATERIALIZAÇÃO DE TODO O PROCESSO DE ANÁLISE DE UMA EMPRESA. SERÁ ELABORADO EM LINGUAGEM INTELIGÍVEL, CONTÉM INFORMAÇÕES ÚTEIS SOBRE A REAL SITUAÇÃO ECONÔMICO-FINANCEIRA DA EMPRESA. REVELA OS PONTOS FORTES E OS PONTOS FRACOS DA EMPRESA ANALISADA, AS CAUSAS RELEVANTES DAS ALTERAÇÕES DE UM EXERCÍCIO SOCIAL PARA OUTRO, E TAMBÉM A VISUALIZAÇÃO DE TENDÊNCIAS FUTURAS. 1ª PARTE: SITUAÇÃO FINANCEIRA CATEGORIAS ESTRUTURA DE CAPITAIS E LIQUIDEZ. 2ª PARTE: SITUAÇÃO ECONÔMICA RENTABILIDADE 3ª PARTE: PARECER FINAL CONCLUSÃO GERAL RELATÓRIO de ANÁLISE da OVERNAIT * ver cap. 5 SITUAÇÃO FINANCEIRA: Em 2010, teve uma satisfatória estrutu-ra de capitais; o seu endividamento é baixo, concentrado no curto prazo; o grau de imobilização é razoável, pouco acima da mediana. Revelou uma razoável solidez financeira, pouco abaixo da mediana. Em 2011, reduziu os níveis de endividamento e imobilização, a liqui -dez é satisfatória (significativa melhora), que garante suas dívidas. SITUAÇÃO ECONÔMICA: Em 2010 e 2011, a OVERNAIT teve uma boa rentabilidade em todos os seus índices, bem acima da mediana, apesar da leve redução em 2011. O prazo de retorno do capital pró-prio investido foi satisfatório (100% / 22,15%= 4 anos e 6 meses) PARECER FINAL (MAHLE* ver cap. 5 – p. 81): A OVERNAIT* encerrou o ano de 2011 com um desempenho SATISFATÓRIO, devido ao aquecimento da economia, com um leve aumento das vendas do seu setor econômico. O resultado global de 2011 em relação à 2010, revelou uma BOA situação financeira e econômica (acima da mediana) e leve tendência ascendente. COMPARAÇÃO COM ÍNDICES-PADRÃO ver capítulo 10: MODELO DE AVALIAÇÃO DE EMPRESAS OS QUOCIENTES COLETADOS DE DIVERSAS EMPRESAS DE UM MESMO SETOR ECONÔMICO NUM DETERMINADO PERÍODO, IRÃO SERVIR DE PARÂMETRO DO PROCESSO DE ANÁLISE, PARA SE CONHECER A REAL SITUAÇÃO ECONÔMICA E FINAN-CEIRA DA EMPRESA ANALISADA. Exemplo: A Liquidez Corrente da OVERNAIT S/A em 2011 foi 1,22 e se a Mediana do setor é 1,29 o conceito é SATISFATÓRIO (5,43% abaixo da mediana). PARA O CÁLCULO DOS ÍNDICES-PADRÃO, UTILIZA-SE O PROCEDIMENTO ESTATÍSTICO DO DECIL: CALCULA-SE OS ÍNDICES DAS EMPRESAS DO SETOR, DISTRIBUI-SE AS FREQUÊNCIAS EM DECIS (O 5º DECIL SERÁ A MEDIANA). EM SEGUIDA, ATRIBUI-SE O CONCEITO E A NOTA INDIVIDUAL DE CADA ÍNDICE E TAMBÉM O CONCEITO E A NOTA GLOBAL POR CADA UMA DAS CATEGORIAS .

Baixar