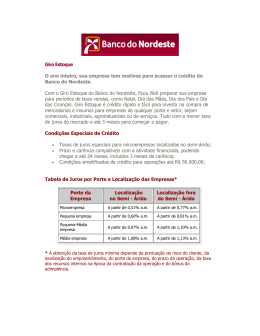

ANÁLISE DA ROTATIVIDADE Introdução Segundo Iudícibus (2003, p. 105) “estes quocientes representam a velocidade com que os elementos patrimoniais de relevo se renovam durante determinado período de tempo”. O objetivo principal desses índices é avaliar como a entidade está gerenciando seus ativos, dependendo da operacionalidade do negócio. Giro de Contas a Receber GCR= VENDAS _ CONTAS A RECEBER RESUMO: QUANTO MAIOR, MELHOR (DIAS DE VENDAS EM CONTAS A RECEBER) PMDR = 360 OU 365 GCR RESUMO: QUANTO MENOR, MELHOR Giro de Contas a Pagar GCP= CMV _ CONTAS A PAGAR RESUMO: QUANTO MAIOR, MELHOR (DIAS DE VENDAS EM CONTAS A PAGAR) PMDP = 360 OU 365 GCP RESUMO: QUANTO MAIOR, MELHOR Giro do Estoque GE = CMV _ ESTOQUES RESUMO: QUANTO MAIOR, MELHOR (DIAS DE VENDAS EM ESTOQUE) PMRE = 360 OU 365 GE RESUMO: QUANTO MENOR, MELHOR Índices de Rotatividade Os índices de rotatividade devem ser comparados e interpretados com os resultados dos índices das empresas que trabalham no mesmo ramo de atividade, pois as peculiaridades fazem com os valores tenham uma interpretação diferenciada dependendo do negócio, empreendimento.

Baixar