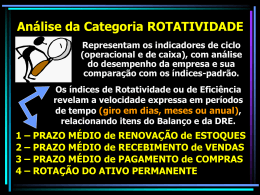

Prof.º José Luis • • • Uma das descobertas mais interessantes da Análise de Balanços é a de que, através dos dados das demonstrações financeiras, podem ser calculados por exemplo, quantos dias em média a empresa, terá de esperar para receber suas duplicatas. Este é o chamado Prazo Médio de Recebimento de Vendas; Outros índices que podem ser calculados são os de Prazo Médio de Renovação de Estoques e Prazo Médio de Pagamento de Compras; Os índices de prazos médios não devem ser analisados individualmente, mas sempre em conjunto. Também não é recomendável misturar a análise de índices de prazos médios com a dos índices econômicos e financeiros; 2 • • A conjugação dos três índices de prazos médios leva a análise dos ciclos operacional e de caixa, elementos fundamentais para a determinação de estratégias empresariais, tanto comerciais quanto financeiras, geralmente vitais para a determinação do fracasso ou sucesso de uma empresa; A partir dos ciclos operacional e de caixa, são construídos modelos de análise do capital de giro e do fluxo de caixa. 3 Basicamente existem três índices de prazos médios que podem ser encontrados a partir das Demonstrações Financeiras. Vamos abordar cada um deles. Prazo Médio de Recebimento de Vendas – PMRV “O volume de investimentos em Duplicatas a Receber é determinado pelo prazo médio de recebimento de vendas.” 4 Prazo Médio de Recebimento de Vendas – PMRV “O volume de investimentos em Duplicatas a Receber é determinado pelo prazo médio de recebimento de vendas.” Antes de apresentar o PMRV é importante fixar os elementos que entram na sua fórmula: Vendas – V, Duplicatas a Receber – DR e Prazo Médio de Recebimento de Vendas – PMRV. Vendas V Duplicatas A Receber DR Prazo Médio de Recebto. De Vendas PMRV 5 Prazo Médio de Recebimento de Vendas – PMRV Vamos considerar os seguintes dados: Vendas Diárias – $ 10 Prazo médio de recebimento: 30 dias Vamos observar o que acontece ao longo do tempo: DIAS Vendas Recebimentos Duplicatas a Receber 1 10 0 10 2 10 0 20 3 ............... 10 ............... 0 ............... 30 ............... 30 10 0 300 31 10 10 300 32 10 10 300 33 ...... 10 ...... 10 ...... 300 ...... 6 A empresa vende $ 10 por dia, com prazo de 30 dias. No dia 1 ela apenas vende;nada recebe, em virtude desse prazo, mas acumula a venda em Duplicatas a receber. No dia 2, idem e assim sucessivamente até o dia 30. Observe-se que as Duplicatas a Receber crescem diariamente até atingir o nível de $ 300, ponto em que deixam de crescer. A partir do dia 31 há uma geração de $ 10 de duplicatas e uma redução de duplicatas de $ 10 diariamente. Se o PMRV fosse de 60 dias, as Duplicatas a Receber atingiriam o nível de $ 600. 7 Daí, pode-se tirar a seguinte fórmula: DR = PMRV X Vd DR = 30 x 100 DR = 300 DR = Duplicatas a Receber PMRV = Prazo Médio de Recebimento de Vendas Vd = Vendas diárias Ou PMRV = DR = 300 = 30 dias Vd 10 8 Como nas Demonstrações Financeiras aparecem as vendas anuais e não as diárias, obtém-se: Vd = V 360 Onde V= Vendas anuais A fórmula final do Prazo Médio de Recebimento de Vendas fica: PMRV = DR V 360 OU PMRV = 360 X DR V 9 Prazo Médio de Recebimento de Vendas – PMRV As Duplicatas a Receber funcionam como uma espécie de reservatório que é alimentado pelas vendas, e ao mesmo tempo alimenta o Caixa. O nível deste reservatório é determinado pelo produto: Vd x PMRV Vendas diárias Recebimento diário Nível determinado por PMRV x Vd Duplicatas a Receber Caixa 10 Prazo Médio de Recebimento de Vendas – PMRV O nível do reservatório representa o volume de investimentos efetuados pela empresa em Duplicatas a Receber. Repare-se que o fluxo de entrada e saída do reservatório não depende do seu nível, mas de quanto entra diariamente no reservatório. Isto significa que a entrada de caixa será igual, qualquer que seja o nível do reservatório; Assim, o Prazo Médio de Recebimento de Vendas não afeta o Fluxo de Caixa, mas apenas o volume de investimentos. Como porém o prazo médio de recebimento não é fixo, as suas alterações provocam modificações no fluxo de entradas em Caixa; Alterações no prazo médio de recebimento. Retornando ao exemplo numérico, vamos supor que ao invés de 30 dias a empresa passasse a conceder prazo de 45 dias aos seus clientes, a partir do 33° dia. Vamos ver o que iria acontecer: 11 Dia anterior à alteração de prazo. .Seu efeito continuará por 30 dias Dia da alteração do prazo. O novo prazo só estará em vigor dentro de 45 dias DIAS 30 31 32 33 34 35 ...... Vendas 10 10 10 10 10 10 ...... Recebimentos 0 10 10 10 10 10 ...... Duplicatas a Receber 300 300 300 300 300 300 ...... 62 63 64 ...... 10 10 10 ...... 10 0 0 ...... 300 310 320 ...... 77 78 79 80 10 10 10 10 0 10 10 10 450 450 450 450 12 Prazo Médio de Recebimento de Vendas – PMRV Durante 30 dias nenhuma modificação ocorreria no Fluxo de Caixa, já que o prazo anterior de 30 dias continuaria fazendo entrar dinheiro em Caixa. A partir do 31° da mudança de prazo, que cai 63° dia do exemplo, deixa de entrar dinheiro em Caixa, porque se esgotaram os recebimentos de vendas a prazo de 30 dias e as vendas a prazo de 45 dias ainda não começaram a entrar no Caixa. Há pois um intervalo de 15 dias em que não ocorrem entradas de Caixa. Isto vai do dia 63 ao dia 77. Neste período, o nível do reservatório de Duplicatas a Receber subirá de 300 para 450. É como se no 63° dia, fosse elevado o ponto de saída do Reservatório de Duplicatas a Receber do nível 300 para o nível 450. Enquanto não for atingido o novo nível, as entradas em Caixa serão interrompidas. 13 Prazo Médio de Recebimento de Vendas – PMRV Atingindo, porém, o novo nível, restabelece-se integralmente o Fluxo de Caixa. Passam a entrar diariamente em caixa os mesmos $ 10 que entravam anteriormente. Mudou apenas o nível de investimento da empresa; aumentou o volume de Duplicatas a Receber de Ativo Circulante e de Ativo Total para $ 450. O novo financiamento. É claro que, aumentando os investimentos, os financiamentos sobem em igual volume. Isto acontece da seguinte forma: Durante os 15 dias que a empresa não tem entrada de Caixa, os seus compromissos continuam existindo. A empresa não pode simplesmente suspender os seus pagamentos. Ela precisa encontrar uma fonte para suprir as necessidades desse período. Como deixaram de entrar em caixa exatamente $ 150, a empresa deve obter $ 150 de financiamento (possivelmente bancário). 14 Prazo Médio de Recebimento de Vendas – PMRV Após o restabelecimento do Fluxo de Caixa, a empresa continuará usando suas entradas diárias para pagar as obrigações diárias com fornecedores, empregados, governo, etc. Determinadas saídas não são diárias, como salários, encargos, tributos, mas isto não quer dizer nada pois, se num primeiro momento permitem a empresa certa acumulação, dentro de alguns dias exigirão uma grande saída de caixa, equivalente a média diária multiplicada pelo número de dias em que o dinheiro deixou de sair; É provável que as saídas para atender a essas obrigações fiquem ligeiramente abaixo de $ 10. Essa diferença na prática, costuma ser muito pequena, algo em torno de 5 a 10% em média. Suponha que as saídas de caixa sejam algo em torno de $ 9,50 por dia; 15 Prazo Médio de Recebimento de Vendas – PMRV Dessa forma, o que a empresa acumula em Caixa é lucro, que por ser muito pequeno percentualmente, nada representa a curto prazo. Como se vê, a empresa não pode pagar os empréstimos bancários, uma vez que as entradas de caixa estão comprometidas com as saídas e os lucros mensais são muito pequenos; Se a empresa aumentou os investimentos em Duplicatas a Receber por tempo indeterminado, vai precisar de financiamentos também por tempo indeterminado. A curto prazo esses financiamentos serão de terceiros. A longo prazo poderão ser próprios, desde que a empresa gere lucro e não o utilize para fazer outros investimentos; 16 Prazo Médio de Recebimento de Vendas – PMRV Alteração de prazo de recebimento e sua influência no lucro. Os novos financiamentos representam uma despesa extra que será deduzida da receita. Assim o lucro poderá diminuir, a não ser que a empresa aumente o preço dos produtos para cobrir essa nova despesa; Esse aumento é justificado pelo prazo maior; O aumento do prazo pode aumentar ou diminuir o lucro da empresa. Neste último caso, qual a vantagem da empresa em alterar o prazo? Acontece que os prazos concedidos aos clientes são uma questão de mercado e não uma decisão unilateral da empresa, que é obrigada a adotar determinado prazo, com certa margem de manobra, e não escolher o prazo ideal. 17 Prazo Médio de Pagamento de Compras – PMPC Tudo o que foi dito com relação ao Prazo Médio de Recebimento de Vendas é análogo ao Prazo Médio de Pagamento de Compras (PMPC), cuja fórmula é a seguinte: PMPC = 360 x F C Onde: PMPC = Prazo Médio de Pagamento de Compras F = Saldo de Fornecedores do Balanço C = Compras 18 Prazo Médio de Renovação de Estoques – PMRE Aparentemente, a fórmula do prazo médio de renovação de estoque é análoga às anteriores. Há porém, uma diferença fundamental: enquanto as Duplicatas a Receber (ou a pagar) decorrem das vendas (ou das compras) passadas, os estoques relacionam-se com as vendas (a preço de custo) futuras. O correto seria, pois, tomar as vendas dos próximos meses após o balanço. Como esse dado, porém, não é disponível ao analista externo, tomam-se as próprias vendas passadas a preço de custo, dadas pelo Custo das Mercadorias Vendidas. PMRE = E CMV 360 OU 360 = E CMV Onde: PMRE = Prazo médio de Renovação de Estoques E= estoques CMV = Custos da Mercadorias Vendidas 19 A interpretação que se pode dar da primeira fórmula, (E/CMV/360) é a seguinte: o denominador CMV/360, mostra quanto a empresa vende por dia a preço de custo; dividindose o estoque por essas vendas diárias, encontra-se para quantos dias é suficiente o estoque. 20 A INTER-RELAÇÃO DOS ÍNDICES DE PRAZO MÉDIO A análise dos prazos médios só é útil quando os três prazos são analisados conjuntamente. O Prazo Médio de Renovação de Estoques – PMRE – representa, na empresa comercial, o tempo médio de estocagem de mercadorias; na empresa industrial, o tempo de produção e estocagem; O Prazo Médio de Recebimento de Vendas – PMRV – expressa o tempo decorrido entre a venda e o recebimento; A soma dos prazos, PMRE + PMRV, representa o que se chama Ciclo Operacional, ou seja, o tempo decorrido entre a compra e o recebimento da venda da mercadoria. 21 Ciclo Operacional Compra Venda PMRE Recebimento PMRV O Ciclo Operacional mostra o prazo de investimento. Paralelamente ao Ciclo Operacional ocorre o financiamento concedido pelos fornecedores, a partir do momento da compra. Até o momento de pagamento aos fornecedores, a empresa não precisa se preocupar com o financiamento, o qual é o automático. Se o PMPC, for superior ao PMRE, então os fornecedores financiarão também uma parte das vendas da empresa. O tempo decorrido entre o momento em que a empresa coloca o dinheiro (pagamento do fornecedor) e o momento do recebimento dos clientes, é o período em que a empresa precisa arrumar financiamento. É o Ciclo de Caixa, também conhecido como Ciclo Financeiro. 22 Ciclo Operacional Compra Venda PMRE Pagto. Recebimento PMRV Os fornecedores financiam totalmente os estoques e uma parte das vendas Ciclo de Caixa PMPC 23 Ciclo Operacional Compra Pagto. PMRE Venda Recebimento PMRV Os fornecedores financiam apenas parte do estoque Ciclo de Caixa PMPC Neste exemplo a empresa deve obter financiamentos para as suas vendas e ainda para uma parte do tempo em que a mercadoria permanece estocada 24 • • Exemplo Numérico Dados os Demonstrativos Balanço Patrimonial e Demonstração de Resultados do Exercício, pedese: 1) Calcular os seguintes Prazos Médios: A) PMRV B) PMPC C) PMRE 2) Calcular a necessidade de Capital de Giro (AC Op – PC Op) 3) Calcular a variação da NCG 25 • • Exemplo Numérico Considerando um aumento de 10 % nas contas Clientes, Estoques e Fornecedores e de 15% nas contas Vendas, CMV e Compras, pede-se: 1) Recalcular os Prazos Médios: A) PMRV B) PMPC C) PMRE 2) Calcular a necessidade de Capital de Giro (AC Op – PC Op) 3) Calcular a variação da NCG 26

Baixar