☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

estrutura operacional da administração tributária

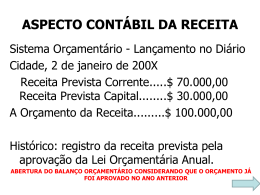

aspecto contábil da receita

a autonomia da administração tributária nos municípios

Destino da Carga Tributária Brasileira União, Estados e Municípios

O atual modelo de Relações do Trabalho está anacrônico

Rozeima Tavares - Espírito Santo - Governo do Estado do Espírito

A S.A. e o financiamento da atividade por meio de dívida e o

Não - Ministério Público de Contas

Sistematização dos questionários do perfil dos alunos

guerra fiscal

Ana Quest Quim Exper Grupo Mendeleev

Estatísticas tributárias

Slide 1