☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Não - Ministério Público de Contas

estrutura operacional da administração tributária

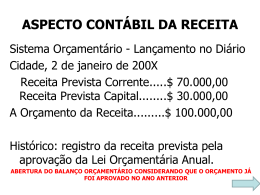

aspecto contábil da receita

Agenda 21

2003 - Rumo a Lei Geral da Pequena Empresa

Slide 1 - Fiocruz

Palestra Simples Nacional – 22 01 15 – OAB

Marcos Takao RP

Apresentação Dr. Jacob Kligerman

EXERCÍCIOS RAZÃO PROPORÇÃO REGRA DE TRÊS Faça o