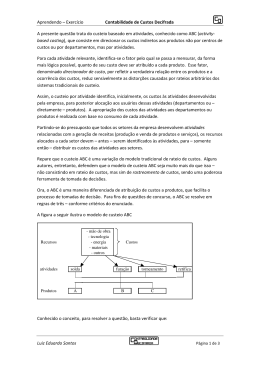

Prof. Hoss, O., Dr. www.intelitech.com.br [email protected] ABC Custeio por atividades ABM - Activity-Based Management Gerenciamento por atividades Planejamento e controle por atividades Medidas de desempenho por atividade Capacidade e custos unitários das atividades Análise dos direcionadores de custos Possibilidades ABM - Activity-Based Management Sustentar melhoria contínua Melhor tomada de decisão Racionalizar Custos Planejamento e utilização de recursos Por quê usar o ABC? identificação do custo das atividades e processos, permitindo uma visão muito mais adequada para a análise da relação custo/benefício dessas atividades e processos Por quê usar o ABC? ferramenta desenhada essencialmente para a análise estratégica de custos, pois apresenta uma visão de negócios, processos e atividades, que são de interesse direto e imediato para a competitividade das empresas Por quê usar o ABC? identificar as atividades que agregam valor ao produto, e aquelas que não agregam valor, eliminando-as do processo. ABC Custeio por atividades − Análise de capacidade − Medidas de desempenho − Ações corretivas CONTROLE Os custos unitários das atividades podem ser acompanhados no tempo. Orçamento/simulações. Capacidade das atividades. Número transações: planejado x real. Mensuração das perdas. Custeio Baseado em Atividades (ABC) (PRIMEIRA GERAÇÃO) É uma metodologia de alocação de custos indiretos aos produtos que tem por base: foco no conceito de atividade e utilização de direcionadores de custos. Custeio Baseado em Atividades (ABC) (PRIMEIRA GERAÇÃO) Recursos Pessoal Atividades Produtos A1 P1 A2 P2 An Pn Instalações Comunicações Etc. ATIVIDADE É uma ação que utiliza recursos humanos, materiais, tecnológicos e gera um bem ou serviço. DIRECIONADORES DE CUSTOS DE ATIVIDADES São fatores que determinam o custo das atividades e que permitem identificar a intensidade com que os produtos se utilizam das atividades. Servem para calcular o custo dos produtos. Figura 05 – Primeira versão do ABC RECURSOS Cost drivers Cost pool COST POOL COST POOL DO GRUPO Do grupos De atividades De grupo De atividades De atividades Cost drivers PRODUTOS, CLIENTE, PROJETOS Fonte: (NAKAGAWA, 1994, p. 68) 15 ABC - Custeio por atividades Prof. Hoss, O., Dr. www.intelitech.com.br [email protected] ABC - Custeio por atividades Obrigado !

Download