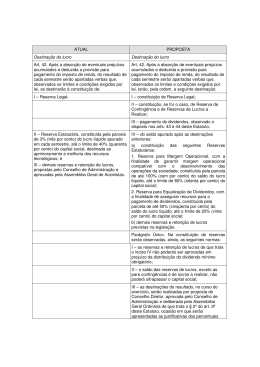

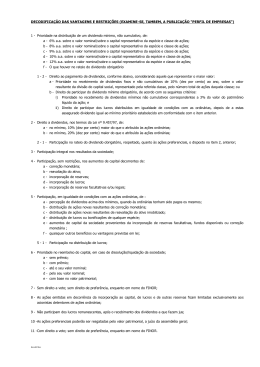

Dividendos Fábio Alex Theodoro de Moraes Janaina Marin Videira Lucci Dividendos Conceito De acordo com o art.202 da lei Sociedade por Ações, os acionistas tem direito de receber como dividendo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto. Cabe ao estatuto (ou contrato social, no caso das sociedades por cotas) a determinação da parcela dos lucros a ser distribuída aos acionistas, observadas as restrições estabelecidas na lei. Base para atribuição do dividendo O dividendo pode ser pago com base no lucro líquido do exercício, lucros acumulados ou reservas de lucros. Direito de reembolso na redução do dividendo Se o dividendo estiver fixado no estatuto, sua redução pela assembléia dá ao acionista dissidente o direito de retirada da companhia, mediante reembolso do valor de suas ações (art. 45), nas condições que a lei estabelece, no prazo de 30 dias, contados da publicação da ata da assembléia geral (art.137, com a relação dada pela lei nº 9.457/97). Cálculo do dividendo na hipótese de omissão do estatuto. A princípio, os acionistas têm o direito de receber como dividendo mínimo obrigatório, em cada exercício, a parcela dos lucros estabelecida no estatuto. Todavia, a lei nº 6.404/76, art. 202, I, com a redação dada pela lei nº 10.303, de 31 de outubro de 2001, estabelece que, se houver omissão estatutária, os acionistas tem o direito de receber como dividendo mínimo obrigatório, em cada exercício, metade do lucro líquido do exercício ajustado da seguinte forma: Lucro líquido do exercício (-) importância destinada à constituição. (-) importância destinada à formação da reserva para contingências. + reversão da reserva para contingências formada em exercício anteriores Com base nas informações abaixo: Lucro líquido do exercício.....1000 Reserva legal do exercício.....50 Reversão da reserva p/contingências.....100 Reserva p/contingência do exercício.....150 Se o estatuto desta companhia for omisso a respeito do caso do dividendo mínimo ou obrigatório ele será calculado da seguinte forma: Lucro líquido do exercício.....1000 (-) reserva legal do exercício.....(50) (-) reserva para contingências do exercício.....(150) + reversão de reserva para contingências.....100 Lucro líquido ajustado..... 900 x 50% Dividendo mínimo obrigatório..... 450 Reservas estatutárias e retenção de lucros As reservas estatutárias e suas reversões e as reservas de retenção de lucros (para plano de investimento) e suas reversões não podem afetar o cálculo do dividendo mínimo obrigatório (art.198). Pagamento dos dividendos O dividendo deve ser pago, salvo de liberação em contrário da assembléia geral, no prazo de 60 dias da data em que for declarado e, em qualquer caso, dentro d exercício social (art. 205, § 3°). Destinação dos lucros remanescentes De acordo com a lei nº 6.404/76, art.202, § 6°, com a redação dada pela lei nº 10.303/2001, os lucros não destinados nos termos dos artigos 193 a 197, devem ser distribuídos como dividendos. As destinações previstas nos artigos citados são: 1- reserva legal ( art. 193); 2-reserva estatutárias ( art. 194); 3- reservas para contingência ( art. 195); 4-retenção de lucros ( art. 196); 5- reserva de lucros a realizar ( art.197). Palavra Final Os estudos sobre reação de mercado ao anuncio de aumento ou diminuição de dividendos indicam que a uma relação positiva entre dividendos e valor. A leitura hoje favorece os conflitos de agência como grandes motivadores para uma política de dividendos generosa que aumente o valor da firma, mas a visão dos executivos financeiros não correspondem a isso. Referências Bibliográficas:

Baixar