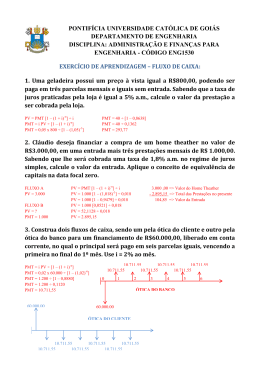

Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 09 – Matemática Financeira Referência: Slides do professor Jose Sergio Resende Casagrande Matemática Financeira Conceito/Objetivos Analisar a transformação e o manuseio dos fluxos de caixa, com a aplicação de taxas de juros de cada período, para se levar em conta o valor do dinheiro no tempo. Definir ou obter a taxa de juros que está implícita no fluxo de caixa Analisar e comparar as diversas alternativas de fluxos de caixas. Fluxo de caixa Conjunto de entradas e saídas de dinheiro ao longo do tempo. Pode-se ter fluxo de caixa de empresas, de investimentos, de projetos, de operações financeiras. A elaboração de fluxo de caixa é indispensável no estudo de Viabilidade econômica de projetos e investimentos. Representação de um fluxo de caixa $ (+) (-) Eixo horizontal - Tempo 0 1 2 3 4 n Convenções -Eixo horizontal ---- Tempo ( dias, semanas, mês, semestre, ano...) -Intervalos de tempos sempre iguais -Valores monetários no início ou fim do período -Saídas de caixa são sinais negativos ( setas para baixo) -Entradas de caixa são sinais positivos ( setas para cima ) Simbologia e convenções ( HP 12 c ) PV PV FV FV PMT PMT i 0 i 1 i 2 i i 3 .............. n Série postecipada – END Final de período i 0 i 1 i 2 i i 3 .............. n Série antecipada – BEGIN Início de período N = número de períodos de capitalização de juros I = taxa de juros em cada período de capitalização PV = valor presente ou capital inicial ou principal FV = Valor futuro, montante no final de n períodos de capitalização PMT = pagamentos periódicos de mesmo valor, que ocorrem no final de cada período(END) ou no início(BEGIN) Fórmulas – PV, PMT, e FV (convenção final de período) FV = PV * [ ( 1 + i ) ] PMT = PV * [ i ( 1 + i ) / ( 1 + i ) – 1] PMT = FV * [ i / ( 1 + i ) – 1 ] OBS: somente para juros compostos JUROS Conceito : remuneração do capital a qualquer título • remuneração do capital empregado em atividades produtivas • Custo do capital de terceiros • remuneração paga pelas instituições financeiras sobre o capital nelas empregado Unidades de medida : taxa percentual referida a uma unidade de tempo •12% ao ano – 12 aa •1% ao mês - 1 am Regimes adotados Juros simples : apenas o capital inicial rende juros. Os juros não são capitalizados e, Consequentemente, não rendem juros. Juros compostos : Juros são capitalizados e passam a render juros Valor do dinheiro no tempo •Valores de uma mesma data são grandezas que podem ser comparadas e somadas algebricamente. •Valores de datas diferentes são grandezas que só podem ser comparadas e somadas algebricamente após serem movimentadas para uma mesma data, com a correta aplicação de uma taxa de juros Moeda estável e inflação Moeda estável(forte) mantém o poder aquisitivo ao longo do tempo Moeda instável(fraca) perde o valor, em decorrência da inflação, Perdendo o poder aquisitivo ao longo do tempo Exercício 1 Exercício : Um investidor aplicou R$ 1.000,00, pelo prazo de 4 anos, com uma taxa de 8% ao ano, a juros simples. Determinar o saldo Credor do investidor PV = R$ 1.000,00 i i = 8% 0 1 FV = R$ i 2 i 3 4 Juros 1º ano = i * PV = 0,08 * 1000 = R$ 80,00 Juros 2º ano = i * PV = 0,08 * 1000 = R$ 80,00 Juros 3º ano = i * PV = 0,08 * 1000 = R$ 80,00 Juros 4º ano = i * PV = 0,08 * 1000 = R$ 80,00 FV = 1000 + 80,00 + 80,00 + 80,00 + 80,00 = R$ 1.320,00 Exercício 2 Exercício : Um investidor aplicou R$ 1.000,00, pelo prazo de 4 anos, com uma taxa de 8% ao ano, a juros compostos. Determinar o saldo Credor do investidor FV = R$ PV = R$ 1.000,00 i i = 8% 0 1 i 2 i 3 4 Juros 1º ano = i * PV = 0,08 * 1000 = R$ 80,00 FV 1º ano = 1080,00 Juros 2º ano = i * PV = 0,08 * 1080 = R$ 86,40 FV 2º ano = 1166,40 Juros 3º ano = i * PV = 0,08 * 1166,40 = R$ 93,31 FV 3º ano = 1259,71 Juros 4º ano = i * PV = 0,08 * 1259,71 = R$ 100,78 FV 4º ano = 1360,49 4 n FV = PV * ( i + 1 ) FV = 1000 * 1,08 FV = R$ 1.369,49 Exercícios 1) Determinar o valor do principal de um financiamento realizado com uma taxa efetiva de 1% ao mês, no regime de juros compostos, e que deve ser liquidado em 12 prestações mensais, sucessivas e iguais de R$ 1.000,00. 2) Determinar o valor do investimento necessário para garantir um recebimento anual De R$ 10.000,00, no final de cada um dos próximos oito anos, sabendo-se que esse Investimento é remunerado com uma taxa efetiva de 10% ao ano, no regime de juros compostos. 3) O preço a vista de um equipamento é igual a R$ 11.400,00. Uma loja o está anunciando por R$ 1400,00 de entrada e mais 4 prestações trimestrais de R$ 2.580,00. Determinar a taxa efetiva trimestral de juros cobrada na parte financiada. Cursos de Computação Empreendedorismo Prof. M.Sc. Sérgio Teixeira Aula 09 - Matemática Financeira Obrigado e bons estudos!

Baixar