Gestão de Responsabilidade Social II Princípios de Governança Corporativa Prof. Luciel Henrique de Oliveira 05/11/2015 1 Governança Corporativa - Conceito Conjunto de processos, costumes, políticas, leis, regulamentos e instituições que regulam a maneira como uma empresa é dirigida, administrada ou controlada. O termo inclui também o estudo sobre as relações entre os stakeholders e os objetivos pelos quais a empresa se orienta. Os principais atores tipicamente são os acionistas, a alta administração e o conselho de administração. Outros participantes da governança corporativa incluem os funcionários, fornecedores, clientes, bancos e outros credores, instituições reguladoras (como a CVM, o Banco Central, etc.), o meio-ambiente e a comunidade em geral. 05/11/2015 2 Governança Corporativa - Conceito Objetivo: garantir a aderência dos principais atores a códigos de conduta pré-acordados, através de mecanismos que tentam reduzir ou eliminar os conflitos de interesse e as quebras do dever fiduciário. Impacto da governança corporativa na eficiência econômica: forte ênfase em maximizar valor para os acionistas. Outros temas em governança corporativa: como a preocupação com o ponto de vista dos outros stakeholders que não os acionistas, estudo dos diversos modelos de governança corporativa ao redor do mundo. Composto pelo conjunto de mecanismos e regras pelas quais se estabelecem formas de controle da gestão das sociedades de capital aberto, e onde se incluem instrumentos para monitorização e possibilidade de responsabilização dos gestores pelas suas decisões. Visa diminuir os eventuais problemas que podem surgir na relação entre gestores e acionistas e, consequentemente, diminuir o riscos do negócio. 05/11/2015 3 Governança Corporativa: definição Sistema pelo qual as organizações são dirigidas e monitoradas; Envolve relacionamentos entre os chamados “agentes da governança”, ou seja: acionistas/cotistas, conselho de administração, diretoria, auditoria independente e conselho fiscal; As boas práticas de governança corporativa têm a finalidade de preservar e aumentar o valor das organizações, facilitar seu acesso ao capital e contribuir para sua longevidade. 05/11/2015 4 Governança Corporativa: importância Tem havido um renovado interesse no assunto de governança corporativa devido aos colapsos de grandes corporações dos EUA como a Enron Corporation e Worldcom. Em 2002, o governo federal dos EUA aprovou a Lei Sarbannes-Oxley, com o propósito de restaurar a confiança do público em geral na governança corporativa. 05/11/2015 5 Princípios básicos Transparência Eqüidade Prestação de Contas Responsabilidade Corporativa 05/11/2015 6 Transparência Mais que a obrigação de informar, a administração deve cultivar o desejo de disponibilizar informações relevantes e não apenas aquelas impostas por disposições de leis ou regulamentos; Ou seja, a comunicação deve contemplar todos os fatores (inclusive intangíveis) que conduzem à criação (ou destruição) de valor. 05/11/2015 7 Eqüidade Caracteriza-se pelo tratamento justo de todos os sócios e demais "partes interessadas" . Atitudes ou políticas discriminatórias, sob qualquer pretexto, são totalmente inaceitáveis. Partes interessadas (stakeholders) - acionistas, credores, clientes, fornecedores, funcionários. 05/11/2015 8 Prestação de Contas (accountability) Os agentes da Governança (ai incluídos os Conselhos Fiscal e de Administração) devem dar conhecimento e assumir integralmente as conseqüências dos atos e omissões praticados no exercício dos mandatos 05/11/2015 9 Responsabilidade Corporativa Conselheiros e executivos devem zelar pela longevidade das organizações, incorporando considerações de ordem social e ambiental de longo prazo na definição dos negócios e operações (sustentabilidade) 05/11/2015 10 Evolução do Modelo de Governança Corporativa Modelo anterior • Empresa gerenciada por poucos acionistas controladores, com práticas informais de governança Modelo emergente • Empresa controlada por poucos acionistas ou de capital pulverizado, com governança formal e acesso a capital para executar suas estratégias Profissionalização 05/11/2015 • Maior qualidade na discussão estratégica • Maior eficiência na tomada de decisões • Melhor relacionamento com o mercado de capitais e órgãos reguladores • Maior consideração dos interesses dos acionistas minoritários 11 Evolução do Modelo de Governança Corporativa MODELO ANTERIOR Conselheiros passivos – amigos do Presidente Acionista controlador com poder absoluto Minoritários passivos Concentração do poder acionário Acumulação de cargos Presidente do Conselho -Diretor Presidente 05/11/2015 MODELO EM TRANSIÇÃO Conselheiros treinados e maioria de profissionais externos Investidores institucionais Minoritários exigentes Fragmentação da composição acionária Presidente profissional contratado Separação das funções 12 “Governança Corporativa é uma jornada” Crescimento IPO ADR IPO Bovespa Gerenciamento de Riscos Conselho de Administração Conselho de Família e Family Office Novos sócios Conselho Consultivo Auditoria Independente Sucessão Acordo de Acionistas Início da Profissionalização Start up Complexidade Abertura de capital depende da estratégia de cada organização 05/11/2015 13 “Conflito de agência” e Governança Corporativa CONFLITO PRINCIPAL AGENTE Outorga “procuração” Recebe “procuração” 1 Sócios (controle pulverizado) Administradores 2 Minoritários (controle definido) Controlador 3 Credores Empresa Boas práticas de Governança Corporativa visam: Minimizar o conflito de agência Alinhar interesses Aperfeiçoar “como decidir” (eficiência e eficácia) 05/11/2015 14 Exemplos de expropriação transferência de recursos (venda de ativos, preços de transferência) e resultados entre empresas (tunneling); Gastos pessoais excessivos (salários, benefícios); Empreendimento de projetos devido ao gosto pessoal; Designação de membros da família para posições gerenciais (sem qualificação adequada); Crescimento excessivo; Diversificação excessiva; Resistência à liquidação ou fusão desvantajosa para os gestores; Resistência à substituição; Roubo dos lucros. 05/11/2015 15 As melhores práticas de Governança Corporativa 05/11/2015 16 Gestão CEO Comercial 05/11/2015 Apoio Operações 17 Administradores Sócios Auditoria Externa Auditoria Interna Conselho C. Auditoria Comitês CEO Diretores Diretor 05/11/2015 18 Monitoramento da Gestão Sócios Auditoria Externa Conselho Auditoria Interna Gestores 05/11/2015 19 Apoio à Gestão Sócios Auditoria Externa Conselho Auditoria Interna Estratégia Talentos Estrutura de capital Riscos Gestores 05/11/2015 20 Conselho Fiscal Sócios Auditoria Externa Conselho Conselho Fiscal Auditoria Interna Gestores 05/11/2015 21 Monitoramento da Administração Sócios Auditoria Externa Conselho Conselho Fiscal Auditoria Interna Gestores 05/11/2015 22 Prestação de contas aos sócios Sócios Auditoria Externa Conselho Conselho Fiscal Auditoria Interna Gestores 05/11/2015 23 Princípios, pilares e práticas 6 Conselho de Administração Gestão Auditoria 1 2 3 4 Conselho Fiscal Sócios Práticas 5 Transparência - Eqüidade - Prestação de Contas Responsabilidade Corporativa 05/11/2015 Pilares da Governança Corporativa Princípios Básicos 24 Casos de Ativismo e atuação nos Conselhos No Brasil, não são incomuns operações envolvendo partes relacionadas, havendo, portanto, latente “conflito de interesses” entre companhias abertas e controladores. A atuação diligente de conselheiros ou de “minoritários ativistas” tem grande potencial de agregar valor, em termos de preço e qualidade, agregando valor para o negócio. Nesses casos, o exercício do direito de voto por parte dos controladores viola as boas práticas de Governança Corporativa e pode causar perdas significativas para os acionistas minoritários. 05/11/2015 25 Casos Caso 1 - Aquisições empresas do mesmo grupo Caso 2 - Contrato TSA (telecom) 05/11/2015 26 Caso 1: Aquisições de empresas do mesmo grupo O grupo controlador, visando maior alinhamento de interesses, propôs à sociedade realizar duas aquisições de empresas (X e Y). No Conselho de Administração (CA) da sociedade, os conselheiros representantes dos controladores se declararam conflitados e, portanto, os administradores da empresa passaram a tratar o assunto apenas com os conselheiros eleitos por minoritários (FP) e sem conflito de interesses no âmbito do assunto em análise. 05/11/2015 27 Caso 1: Aquisições de empresas do mesmo grupo Caso Empresa X (distribuição) Diretores apresentaram avaliação realizada por banco contratado pela companhia; Conselheiros representando os minoritários criticaram avaliação e acertaram com os executivos a adoção de premissas mais conservadoras para prêmio de risco soberano; Novas premissas se basearam em cenários elaborados por consultor independente de “notório saber”; Resultado Final: Preço de compra foi reduzido em cerca de R$ 98 milhões. 05/11/2015 28 Caso 1: Aquisições de empresas do mesmo grupo Caso Empresa Y (geração) Problema similar - primeira análise apresentada pelo banco foi considerada superavaliada pelos Fundos de Pensão envolvidos no processo. Minoritários contrataram avaliação independente. Principais discordâncias das premissas utilizadas: 1) fator X (aumento fator redução apropriação pela empresa do ganho de produtividade); 2) crescimento do consumo de energia na região da empresa; • Resultado Final - Preço de compra reduzido em R$ 67 milhões. 05/11/2015 29 Caso 2: Contrato TSA (telecom) Tentativa do acionista majoritário de encaminhar, para aprovação da AGE, contrato de prestação de serviços e transferência de tecnologia (TSA) tal como previsto no Edital de Privatização; Devido às características do acordo de acionistas, o envio da proposta à AGE deveria ser previamente aprovado pelos signatários do acordo. 05/11/2015 30 Caso 2: Contrato TSA (telecom) Equipe técnica dos Fundos de Pensão (minoritários no bloco de controle) avaliou detalhadamente as características desse tipo de contrato, tais como: países em que se permite esta prática; taxas praticadas; remuneração associada à receita versus remuneração associada ao EBITDA e comportamento do preço da ação em bolsa. 05/11/2015 31 Caso 2: Contrato TSA (telecom) 1) por duas vezes os Fundos de Pensão (FP), em reunião prévia, - Resultado Final: vetaram o envio da proposta à AGE; 2) a análise da experiência comparada permitiu observar que esse tipo de contrato só havia sido praticado em privatizações do setor de telecom em países não desenvolvidos (América Latina, Europa Oriental, Ásia) e com tarifa modal inferior àquela em pauta; 3) a proposta era muito desfavorável à companhia, já que estava muito baseada em percentual (2%) da receita e não do resultado da empresa; Resultado: a economia para as companhias, pelo não pagamento de TSA, foi de cerca de R$ 20 milhões ao ano, perfazendo um total de R$ 60 milhões desde 1999. 05/11/2015 32 Principais características da boa governança 1. 2. 3. 4. 5. 6. 7. 8. Participação Estado de direito Transparência Responsabilidade Orientação por consenso Igualdade e inclusividade Efetividade e eficiência Prestação de conta (accountability) 05/11/2015 33 Participação Significa que homens e mulheres devem participar igualmente das atividades de governo. A participação deve contemplar a possibilidade de participação direta ou participação indireta através de instituições ou representantes legítimos. A participação implica a existência de liberdade de expressão e liberdade de associação de um lado, e uma sociedade civil organizada de outro lado. Apesar de parecer utópico, é perfeitamente possível desde que: 1- Existam leis claras e específicas que garantam os termos propostos; 2- Exista iniciativas do Estado visando a sustentação dos termos. 05/11/2015 34 Estado de Direito A boa governança requer uma estrutura legal justa que se aplica a todos os cidadãos do Estado independentemente de sua riqueza financeira, de seu poder político, de sua classe social, de sua profissão, de sua raça e de seu sexo. •A boa governança deve garantir total proteção dos direitos humanos, pertençam as pessoas a maiorias ou a minorias sociais, sexuais, religiosas ou étnicas. •A boa governança deve garantir que o poder judiciário seja independente do poder executivo e do poder legislativo. •A boa governança deve garantir que as forças policiais sejam imparciais e incorruptíveis. • 05/11/2015 35 Transparência Mais do que "a obrigação de informar", a administração deve cultivar o "desejo de informar", sabendo que da boa comunicação interna e externa, particularmente quando espontânea, franca e rápida, resulta um clima de confiança, tanto internamente, quanto nas relações da empresa com terceiros. A comunicação não deve restringir-se ao desempenho econômicofinanceiro, mas deve contemplar também os demais fatores (inclusive intangíveis) que norteiam a ação empresarial e que conduzem à criação de valor. No Brasil existe a Lei de Responsabilidade Fiscal, que induz o gestor público à transparência de seus atos. Essa transparência pode ser melhorada, significativamente, com instrumentos como a Demonstração do Resultado Econômico e o balanço social. 05/11/2015 36 Responsabilidade As instituições governamentais e a forma com que elas procedem são desenhadas para servir os membros da sociedade como um todo e não apenas pessoas privilegiadas. Os processos das instituições governamentais são desenhados para responder as demandas dos cidadãos dentro de um período de tempo razoável. 05/11/2015 37 Decisões orientadas para um Consenso As decisões são tomadas levando-se em conta que os diferentes grupos da sociedade necessitam mediar seus diferentes interesses. O objetivo da boa governança na busca de consenso nas relações sociais deve ser a obtenção de uma concordância sobre qual é o melhor caminho para a sociedade como um todo. As decisões também devem ser tomadas levando em conta a forma como tal caminho pode ser trilhado. Essa forma de obter decisões requer uma perspectiva de longo prazo para que ocorra um desenvolvimento humano sustentável. Essa perspectiva também é necessária para conseguir atingir os objetivos desse desenvolvimento. 05/11/2015 38 Igualdade e inclusividade A boa governança deve assegurar igualdade de todos os grupos perante os objetivos da sociedade. O caminho proposto pelo governante deve buscar promover o desenvolvimento econômico de todos os grupos sociais. As decisões devem assegurar que todos os membros da sociedade sintam que façam parte dela e não se sintam excluídos em seu caminho para o futuro. Esta abordagem requer que todos os grupos, especialmente os mais vulneráveis, tenham oportunidade de manter e melhorar seu bem –estar. 05/11/2015 39 Efetividade e eficiência A boa governança deve garantir que os processos e instituições governamentais devem produzir resultados que vão ao encontro das necessidades da sociedade ao mesmo tempo em que fazem o melhor uso possível dos recursos à sua disposição. Isso também implica que os recursos naturais sejam usados sustentavelmente e que o ambiente seja protegido 05/11/2015 40 Suporte à auditoria fiscalizadora As instituições governamentais, as instituições do setor privado e as organizações da sociedade civil deveriam ser fiscalizáveis pelas pessoas da sociedade e por seus apoiadores institucionais. De forma geral, elas devem ser fiscalizáveis por todas aquelas pessoas que serão afetadas por suas decisões, atos e atividades. 05/11/2015 41 www.ibgc.org.br www.ibgc.org.br 05/11/2015 44

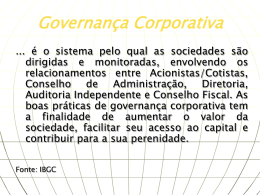

Baixar