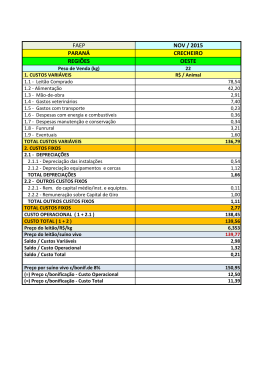

PLANEJAMENTO DE CUSTO INDUSTRIAL CAPÍTULO 4 Qualquer dispêndio de recursos financeiros seja ele direto ou indireto, para transformação de riquezas naturais denominadas de matéria prima e insumos, gastos com mão de obra, investimentos em capital, pagamento de taxas e tributos e despesas com manutenção, dentre outros, é denominado custo de produção. As empresas separam seus diversos custos em dois grandes grupos denominados Custos Fixos e Custos Variáveis para efeito de planejamento de custos. 4. 1 - CUSTOS FIXOS OU IRREVERSÍVEIS (overhead costs) São os custos que não variam com o volume de produção e são funções dos investimentos. Exemplos: - Juros sobre o capital investido, Depreciação de equipamentos (ver nota 1), Seguros sobre os equipamentos e edificações, Custo do espaço ocupado (aluguéis), Despesas gerais de administração, Despesas gerais de manutenção (quando rateada), Amortizações de patentes, licenças de fabricação, pesquisas e instalações, Impostos e taxas fixos (IPTU, IR, etc). 4. 2 - CUSTOS VARIÁVEIS São os custos que variam com o volume de produção e são funções dos custos operacionais. Exemplos: - Custos com matéria-prima, Custos com mão de obra direta, inclusive encargos sociais, Custos com energia e combustíveis, Despesas com lubrificantes, Custos com mão de obra direta de manutenção, Custos com suprimentos diversos, Custos com “Royalties” (variáveis), Impostos e taxas variáveis (ICMS, IPI, etc). 4. 3 – CUSTO TOTAL É a somatória de todos os custos com produção, isto é dos custos fixos e dos custos variáveis. Custo Total = Custos Fixos + Custos Variáveis CT = CF + CV (2) Graficamente os custos de uma empresa podem ser representados como na Figura 13 $ CUSTO Receita ou Faturamento Ponto de Equilíbrio Custo Total - CT Custo Variável – CV Custo no PE Custo Fixo – CF Quantidade no PE Figura 13 – Representação gráfica dos custos Produção no período QNT Receita de Vendas ou Faturamento é o produto da quantidade de bens vendida (n) pelo valor do preço unitário de venda. RV = n • Pu (3) Pu = CTu + Lu (4) onde: Pu = preço unitário de produção ou de fabricação CTu = Custo Total Unitário de produção ou de fabricação. Lu = Lucro unitário por bem produzido ou fabricado. n = quantidade de bens produzidos ou fabricados. Preço = Custo Total + Lucro P = CT + L P = ( CF + C v ) + L (5) Alguns custos podem receber denominações diferenciadas, mesmo que enquadrados em variáveis ou fixos. Os mais comuns são: Custos Sociais (Cs) – usados para distinguir as taxas, tributos e contribuições sociais recolhidos pela empresa. Custo Marginal (CMa) – representa o custo suplementar com a produção de mais uma unidade adicional de produção. Dependendo do tipo de empresa esse custo pode ser muito grande ou muito pequeno em relação ao custo normal da unidade econômica de produção. Custos Médios, Custos Máximos e Custos Mínimos – denominações complementares usadas para estabelecer faixas de tolerância dos custos, como por exemplo: custo fixo médio, custo variável mínimo, custo total máximo. Custos Invisíveis – representam os gastos empresariais muitas vezes sem efetivo controle e desnecessários, tais como o custo de reuniões improdutivas, vendas excessivas de publicidades, consumo elevado de energia, despesas de viagens desnecessárias, perdas de materiais de consumo, etc. 4. 4- PONTO DE EQUILÍBRIO DE PRODUÇÃO (PE) Ponto de Equilíbrio de produção é o ponto em que a Receita de Vendas é igual ao Custo Total de Produção, correspondendo a uma quantidade de unidades produzidas (A), mostrado na Figura 14, que corresponde ao volume de produção vendido cuja receita (Rv) cobre exatamente todos os custos de sua produção e comercialização. Operando neste volume de produção a empresa não obtém nem lucro e nem sofre prejuízo. Também é chamado de “Ponto de Paridade” ou “Ponto de Ruptura” (Break Even Point) $ Custos ou Receitas Área de Lucros Receita de vendas Custos Totais Rv PE Área de Prejuízos S O A Unidades Produzidas Figura 14 – Representação gráfica do Ponto de Equilíbrio de produção. 4. 4.1 – Determinação do Ponto de Equilíbrio O ponto de equilíbrio se traduz por uma função dada por: PE = f (Rv, QA, CF, CV, L, A, VUND, …); onde: (6) RV = Receita de vendas no período QA = Quantidade “A” produzida no Período CF = Custos Fixos CV = Custos Variáveis L = Lucro no período A = Quantidade produzida no Ponto de Equilíbrio VUND = Valor de venda de uma unidade, VUND = VRV/QA Receita ≥ Despesas L = 0 (no ponto de equilíbrio) 4. 4.2. Variação dos Preços de Venda e sua influência no PE A variação do preço de venda quando influenciado por descontos promocionais ou por superfaturamento faz com que o Ponto de Equilíbrio se desloque para a direita (b) ou para a esquerda (a), respectivamente, conforme mostrado na Figura 15. O deslocamento do PE deve ser acompanhado com especial atenção, dependendo da distância que o separa o novo ponto de equilíbrio do PE normal. +10% $ CUSTOS +5% Receita de Venda -5% -10% PE b a Qa Preço ou Custo Total + Lucro Custo Total QPE Qb UNIDADES PRODUZIDAS Figura 15 – Deslocamento do Ponto de Equilíbrio em função da variação do preço de vendas. O deslocamento do PE para a direita (desconto ou promoção) implica em redução do lucro e o deslocamento para a esquerda (superfaturamento) em aumento do lucro 4. 4.3 - Limitantes do Ponto de Equilíbrio – Lucro Máximo / Demanda Elástica A medida que vendas oferece descontroladamente descontos e promoções a clientes, a curva da Receita se desprende de sua posição primitiva ou planejada (ponto de ruptura e redução dos lucros) e inicia uma curva descendente que poderá cruzar novamente com a linha de Custo Total, Figura 16. Nessas condições, embora a produção continue crescente, a tendência é o surgimento de outro ponto de equilíbrio, PE2 , a partir do qual a empresa terá prejuízos. Para evitar essa tendência, são necessários cuidados com a elasticidade da demanda do mercado e com a prática de concessão descontrolada de descontos e promoções. É o momento de reinvestir em novas tecnologias de produção, lançamentos de novos modelos e tomadas de outras medidas visando redução de custos para atender a demanda crescente do mercado. Ponto de ruptura e redução dos lucros $ Custos Receita de Vendas PE2 Custo total Lucro PE1 Prejuízo Receita no PE1 Produção no período QE1 QE2 Figura 16 - Determinação do lucro máximo com redução de preços e demanda elástica 4. 4.4 – O Ponto de Equilíbrio e a Capacidade Ampliada de Produção na Hipótese de Expansão PE2 $ CUSTO + INÍCIO DA EXPANSÃO RECEITA FATURAMENTO NOVA ZONA DE PREJUIZO + CUSTOS VARIÁVEIS PE1 CUSTO TOTAL CUSTOS FIXOS QE2 QNT. PRODUZIDA QE1 Período crítico de Expansão Figura 17 - Deslocamento do Ponto de Equilíbrio no caso de expansão da empresa. 4.5- CUSTOS MÉDIOS Na prática, os custos são calculados por faixas de variação, sendo classificados em custos máximos, médios e mínimos. Tabela 01- Custos Médios e Custo Marginal Custos Médios e Custo Marginal de Produção Custo Total Médio CTM = CT / Q Custo Fixo Médio CFM = CF / Q Custo Variável Médio CVM = CV / Q Custo Marginal CMg = ∆CT / ∆Q Q = quantidade produzida; CT = custo total; CF = custo fixo; CV = custo variável; CMg = custo marginal; ∆CT = variação no custo total; ∆Q = variação na quantidade produzida Nota 1 – De acordo com as Instruções Normativas 162/98 e 130/99 da Secretaria da Receita Federal, a taxa anual de depreciação é fixada em função do prazo durante o qual se possa esperar a utilização econômica do bem pelo contribuinte, na produção de seus rendimentos. A Secretaria da Receita Federal publica periodicamente o prazo de vida útil admissível, em condições normais ou médias, para cada espécie de bem, ficando assegurado ao contribuinte o direito de computar a quota efetivamente adequada às condições de depreciação de seus bens, desde que faça a prova dessa adequação, quando adotar taxa diferente. As taxas de depreciação consideram um turno de 8 horas diárias de operação. Se tais horas forem 16 (dois turnos) ou 24 (três turnos), a depreciação poderá ser considerada acelerada, adequando-se as taxas aos valores resultantes da utilização dos coeficientes redutores 1,5 e 2,0 respectivamente. A seguir, eis alguns exemplos de taxas máximas de depreciação anuais aceitas pelo Fisco Federal: Exemplos de Taxas de Depreciação (cópia parcial da Tabela 4-IV do IRPJ/2000) Bens Alicates Britadores Correias de transmissão Escavadeiras Tx. de deprec. anual 20% 17% Anos de depreciação 5 5,8 50% 2 20% 5 Fornos para queima Lanchas Louças e talheres Martelos Motores Pistão Rebocadores Rouparias de hotéis Tornos 10% 10 5% 10% 33% 10% 5% 20% 20 10 2 10 20 5 20% 5 Vagonetas 20% 5 Bens Turbina a vapor Caldeiras de Vapor Ap. de Ar Condicionado Fornos Laboratório Refrigeradores Embarcações Tratores Contêineres Aeronaves Ap. p/ Análise Móveis mobiliários Motores Geradores Bambas Hidráulicas Tx. de deprec. anual 10% 10 Anos de depreciação 10 10 10% 10% 10 10 10% 10 5% 25% 10% 10% 10% 10% 20 4 10 10 10 10 10% 10 10% 10 • • •

Baixar