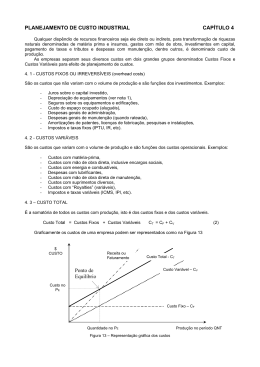

CUSTOS DE PRODUÇÃO O objetivo é dar suporte para o uso dos coeficientes técnicos e outros subsídios necessários para o cálculo do custo e para a análise financeira da produção de sementes. Os custos podem ser classificados em fixos (seguro, depreciação, juros, arrendamentos, etc) e variáveis (sementes, adubos, combustíveis, etc) (Ortigara, 1984). Os custos de produção de sementes melhoradas envolve o valor básico de custeio (Ocepar, 1986) mais custos com o manuseio, beneficiamento, secagem e armazenamento das sementes (Almeida, 1985). Para uma análise financeira é necessário calcular o ponto de equilíbrio, que indica o volume de vendas necessário para cobrir os custos fixos e variáveis, o que é diferente do ponto de equilíbrio da empresa que é atingido quando o lucro é maximizado e o custo minimizado por unidade de produto (Almeida, 1985). O ponto de equilíbrio pode ser calculado seguindo a fórmula: P. E. = C. F. / M. C.u ou C. F. / M. C.(%) sendo que P. E. é o ponto de equilíbrio, C. F. são custos fixos totais, M. C.u é a margem de contribuição por unidade e M.C. (%) é a margem de contribuição percentual. A diferença entre o faturamento e os custos variáveis para um determinado volume de vendas é denominada de Margem de Contribuição (Almeida, 1985). Quanto maior for o valor da Margem de Contribuição melhores serão os resultados líquidos da empresa. O resultado líquido é obtido subtraindo da margem de contribuição os custos fixos. Na entresafra, deve-se, na medida do possível, gerar receitas com a prestação de serviços. Nesta época a empresa opera com custos fixos elevados. Na safra, a preocupação deve ser com os custos variáveis. Devese procurar reduzi-los ou não deixá-los expandir. Para uma empresa que num determinado mês teve um faturamento de R$ 264.000,00, com um custo variável de 64% deste faturamento haverá uma margem de contribuição de R$ 95.040,00. Subtraindo, também, os custos fixos de R$ 68.640,00 haverá um resultado líquido de R$ 26.400,00. Em outro exemplo, se os custos fixos forem de R$ 750.000,00, e um saco tiver o preço de R$ 125,00 com custos variáveis de 70% obtem-se uma margem de contribuição unitária de R$ 37,50. O ponto de equilíbrio será R$ 750.000,00 dividido por R$ 37,50. O resultado será igual a 20.000 sacos. Como no custo fixo está incluso valores não desembolsáveis com a depreciação, a emprêsa poderá estar operando abaixo do ponto de equilíbrio. Se for subtraido dos custos fixos (R$ 750.000,00) um valor não desembolsável de R$ 75.000,00 e o resultado dividido por R$ 37,50 obtem-se um PE de 18.000 sacos. Assim a empresa estará apenas liquidando as suas obrigações financeiras. É necessário ficar atento para esta situação PLANILHA 1 - Sugestão de uma planilha para custos de produção de sementes de leguminosas e gramíneas forrageiras de inverno . Os coeficientes devem ser atualizados pra cada espécie em particular. ITENS Operações Conservação de terraços Aração Gradeação Plantio e Adubação Aplicação de herbicidas Capinas (2x) Adubação de Cobertura Aplicação de Inseticidas Aplicação de Fungicidas Transporte Interno Colheita Mecanizada Subtotal Mão de Obra Limpeza de máq. e equip. Plantio e adubação Aplicação de herbicidas. Aplic. de Inset. e Fung. Adubação em Cobertura. Transporte Interno. Roguing Ensaque Sub-total Insumos Sementes Fertilizantes Sacaria Sub total Total Geral Coef 0,50 2,70 2,00 1,00 0,60 2,00 0,60 0,60 1,20 0,80 1,20 0,30 0,10 0,08 0,24 0,08 0,10 6,00 3,00 40,00 26,00 Custo/unitário R$/ha ÍTENS COMPLEMENTARES 1. Valor da Matéria Prima: É o preço do produto comercial recebido pelo cooperante ou o custo levantado pelos coeficientes técnicos anteriores. No caso de gramíneas tropicais, os custos podem começar a serem calculados a partir deste ítem, aproveitando, quando necessário, os coeficientes listados na tabela anterior. 2. Vistoria de Lavouras São custos de mão de obra especializada mais gastos com veículos. a - Mão de Obra: Normalmente são necessários 2 agrônomos (1 responsável técnico por 3.000 ha e 1 responsável pelo LASP, que pode vistoriar até 1.500 ha) para acompanhar cerca de 4.500 ha de campos de sementes, tendo em média 3 visitas por campo durante um período de 6 meses (SEAB, 1996; FECOTRIGODETEC, 1977). b - Veículos: Considera-se na planilha de custos um veículo POPULAR, modelo STANDART ou similar. Considere o valor inicial, o valor final (20 % do Valor Inicial), o valor médio, a vida útil de 5 anos e a utilização mensal de 1700 km. a- Custos Variáveis: Especificação Combustíveis Óleo Carter Óleo Dif. Lavagem e Graxa Pneus e Câmaras Peças e Oficina Coef. 0,11 3l/5000 km 3l/5000 km 1/3000 km 4/30000 km 0,154/30000 km Custo Unitário Custo/ km. Coef. 0,0144 1/12 1/12 1/12 0,011 Custo/Unitário. Custo/km b - Custos Fixos: Especificações Depreciação Mensal Licenciamento Seguro Obrigatório Seguro do Carro Remuneração do Capital 3. Sacaria A semente bruta é recebida em sacaria de juta que pode ser utilizada até‚ 3 vezes sendo que a beneficiada é embalada em sacaria de papel. 4. Bonificação Sobre a semente aprovada é pago ao cooperante uma bonificação que envolve um percentual superior ao preço recebido na venda paga consumo. 5. Análise São realizadas duas análises para cada lote de semente. A primeira é denominada de prévia e a segunda de definitiva. O custo de cada análise deve ser cotado junto ao Laboratório Oficial de Análise de Sementes - CLASPAR no Estado de Paraná; CATI no Estado de São Paulo e assim por diante, em cada Estado. 6. Associação de Classes Considere o valor pago na APASEM 7. Anotação de Responsabilidade Técnica - ART. É cobrada pelo número de campos inscritos. 8. Registro de Produtor e Comerciante De acordo com o M. A. E é válido por um período de dois anos. Registro de produtor R$ Registro de comerciante R $ 9. Inspeção Considerar a taxa de inspeção para fiscalização e certificação conforme orientações existentes na Secretária da Agricultura. 10. Armazenagem Deve ser calculado conforme metodologia do item 15. 11. Controle de Pragas Considere em média dois expurgos com fosfina na base de 1 tablete / 20 sacos, mais lona especial e mão de obra. Lonas de PVC possuem maior capacidade de retenção de fosfina (Valentini et al., 1997). 12. Seguro do Produto Considere o valor da semente vezes a alíquota do seguro dividido por 12 e multiplicado por 5 meses. 13. Quebra técnica Considerar em torno de 0,5 % 14. Beneficiamento De acordo com levantamentos técnicos, a composição do quadro de funcionários pode ser a seguinte: FUNCÃO Encarregado de Unidade Armazenista Chefe Operador de Máquina Auxiliares de Operador Operador de Empilhadeira Forneiros Amostrador Balanceiro Fiscais de Moega Auxiliares Vigias Serventes NUMERO DE FUNCIONÁRIOS 1 1 1 2 1 1 1 1 2 10 2 1 CUSTO O custo total envolve salários mais encargos sociais cujo total se refere aos 5 (cinco) meses de armazenamento do produto. Não há necessidade de se ter todo o conjunto de funcionários citados acima. Esta sugestão deve ser adaptada para as necessidades de cada emprêsa. A energia elétrica deve ser calculada de acordo com um consumo de 0,808 kwh/ saco. Acrescentar mais depreciação, juros, seguros e conservação e reparos conforme o item 15. 15. Custos da Usina de Beneficiamento de Sementes ITEM Imóveis e Const. Maq. e Acessórios Equip. e Utensílios VALOR ATUAL a - Depreciação D = Va - Vr / Vida útil (25 anos) b - Juros J = ... % x V. M. c - Seguros S = .... x V. M. d - Conservação e Reparos C. R. = .... % x V(a) VALOR RESIDUAL 20 % 10 % 10 % VALOR MÉDIO 17. Despesas administrativas Considerar um acréscimo percentual sobre os custos de produção e de beneficiamento para o uso de telefone, fax, Internet, xerox, energia elétrica e material de expediente, marketing e etc.

Baixar