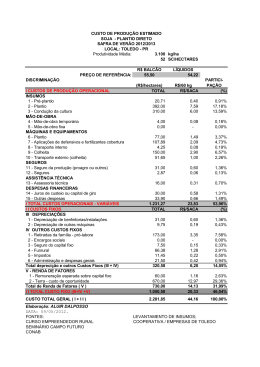

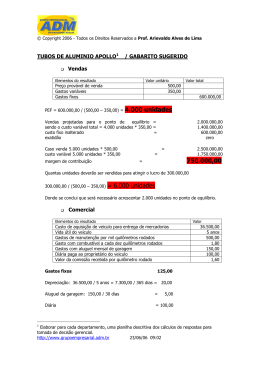

Aula 4 CURIOSIDADE O custo da energia para a indústria no Brasil é 343,3% superior à média do custo dos Estados Unidos. Dentre os 27 países selecionados, o Brasil ocupa a 1ª posição mais cara. Gerenciamento de Custo em Projetos ORIGEM DO CUSTO CUSTO O QUE É? São recursos necessário para a realização das atividades do projeto. Podemos exemplificar. MÃO-DE-OBRA MATERIAIS (INSUMOS) EQUIPAMENTOS SERVIÇOS HORAS TRABALHADAS Tipos de CUSTOS Custo de Capitais Custos Operacionais Custos Diretos Custos Indiretos Custos Fixos Custos Variáveis Custo Unitário CUSTOS CAPITAIS Refere-se a compra de Ativos Fixos, Como por exemplo: prédio, outros. licenças, computadores, maquinas, carros, entre CUSTOS OPERACIONAIS São aqueles oriundos das operações do dia-a-dia, tais como custo de pessoal, eletricidade, entre outras... manutenção de hardware e CUSTOS DIRETOS É aquele que pode ser identificado e diretamente apropriado a cada tipo de obra a ser custeado, no momento de sua ocorrência, isto é, está ligado diretamente a cada tipo de bem ou função de custo. É aquele que pode ser atribuído (ou identificado) direto a um produto, linha de produto, centro de custo ou departamento. CUSTOS DIRETOS São aqueles diretamente incluídos no cálculo dos produtos. Exemplos de custos diretos: Matérias-primas usados na fabricação do produto. Mão-de-obra direta. Serviços subcontratados e aplicados diretamente nos produtos ou serviços. CUSTOS INDIRETOS Custos relacionados com a fabricação e que não podem ser economicamente identificados com as unidade que estão sendo produzidas. Por exemplo: aluguel de instalação de fábricas, depreciação, mão-de-obra indireta, imposto, seguro, etc.. CUSTOS FIXOS é um fator produção que tem custos independentes do nível de atividade da empresa. Qualquer que seja a quantidade produzida ou vendida, mesmo que seja zero, os custos fixos se mantêm os mesmos. CUSTOS VARIÁVEIS É a soma dos fatores variáveis de produção. Custos que mudam de acordo com a produção ou a quantidade de trabalho, exemplos incluem o custo de materiais, suprimentos e salários da equipe de trabalho. São exemplos de custos variáveis: Matéria prima, insumos diretos , embalagens ,comissão de vendas , impostos diretos de venda, fretes de vendas , fornecedores, mão de obra terceirizada. CUSTO UNITÁRIO Dada as seguintes informações: Consumo de matéria prima......................R$ 70.000,00 Mão-de-obra direta (inclui enc. sociais)......R$ 45.000,00 Energia elétrica na produção..................R$ 25.000,00 Supervisão geral da produção..................R$ 11.000,00 Manutenção prev. de máquinas..................R$ 15.348,00 Depreciação de equip..........................R$ 1.500,00 CALCULE: a) o Custo Total de cada produto; b) o Custo Unitário de cada produto; c) o Custo dos Produtos Vendidos (C.P.V) no período; d) o valor do Estoque Final de Produtos Acabados. e) Demonstração de Resultados do período, considerando 15% de Imposto de Renda sobre o lucro; f) Calcular a rentabilidade de cada produto. Exercícios Dada as seguintes informações: Consumo de matéria prima......................R$ 87.000,00 Mão-de-obra direta (inclui enc. sociais)......R$ 56.000,00 Energia elétrica na produção..................R$ 33.000,00 Supervisão geral da produção..................R$ 17.000,00 Manutenção prev. de máquinas..................R$ 19.456,00 Depreciação de equip..........................R$ 2.500,00 CALCULE: a) o Custo Total de cada produto; b) o Custo Unitário de cada produto; c) o Custo dos Produtos Vendidos (C.P.V) no período; d) o valor do Estoque Final de Produtos Acabados. e) Demonstração de Resultados do período, considerando 15% de Imposto de Renda sobre o lucro; f) Calcular a rentabilidade de cada produto.

Baixar