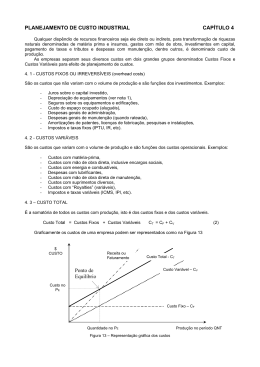

FORMAÇÃO DE PREÇO DE VENDA MÓDULO 2 Índice 1. A natureza dos custos de produção ..............................3 2 Formação de Preço de Venda - Módulo 2 1. A NATUREZA DOS CUSTOS DE PRODUÇÃO Consideradas as premissas apontadas, os custos totais da empresa – que chamaremos de CT – provêm da soma dos custos fixos totais – que sintetizaremos por CFT – e custos variáveis totais – identificados por CVT –, tal que Por sua natureza, os recursos de produção que não variam em função das variações na quantidade produzida são chamados de custos fixos – ou custos indiretos. Constituem, basicamente, os custos relativos à capacidade instalada da empresa, tais como o aluguel de edifícios, aluguel de equipamentos, a depreciação, os salários e encargos do pessoal administrativo etc. A consideração de uma situação de curto prazo em nossas premissas para esta análise se deve ao fato de que, a médio e longo prazos, certos custos fixos poderão variar sim. Por exemplo, com o crescimento das operações, pode ser necessário alugar um novo local, mais amplo, para acomodar o negócio. E, com isso, este típico custo fixo – o aluguel – irá sofrer um aumento. Alguns autores consideram que, a rigor, existem alguns custos que poderiam ser classificados de semifixos, porque apresentam aumentos, ainda que “por degraus”, como consequência de uma elevação significativa da produção. Tome-se o caso, por exemplo, de aquisição de novas máquinas. Com isso, haverá uma despesa de depreciação que, de forma calculada, será maior, na proporção do aumento dos ativos de produção, conforme facultado pela legislação que regula tais considerações na determinação do lucro contábil. Já os custos variáveis se referem aos recursos que, necessariamente, variam de acordo com variações da quantidade produzida. Consome-se mais matéria-prima quanto maior seja a quantidade produzida. Também são utilizadas mais partes e peças que compõem o produto final, os chamados semiacabados, na razão direta do aumento da produção. E também haverá maior consumo de energia elétrica quanto mais tempo as máquinas ligadas à produção estiverem operando. E, é claro, os custos com mão de obra direta de produção serão maiores quanto mais tempo os horistas estiverem no “chão de fábrica” produzindo e, eventualmente, recebendo conforme a produção obtida. Agora, é chegada a hora de visualizarmos esses conceitos sob a forma de números. Reuniremos alguns dados hipotéticos em uma tabela, configurando, na primeira coluna, a quantidade produzida de determinado bem. Na coluna seguinte, registramos o custo fixo total (CFT) e, nas demais, o custo variável total (CVT) e o custo total de produção (CT), dado pela soma desses dois custos. Os números entre parênteses que aparecem no topo de cada coluna servem de referência do número da coluna, facilitando, assim, a compreensão de eventuais operações aritméticas que se processam entre os 3 Formação de Preço de Venda - Módulo 2 dados das colunas indicadas, como é o caso da coluna (4), que compreende a soma das colunas (2) e (3), conforme indicado na tabela 1. Tabela 1 - Custos fixos, variáveis e custos totais Em unidades monetárias, exceto quantidade Gráfico 1 - Custos fixos, variáveis e custos totais 4 Formação de Preço de Venda - Módulo 2 Esses dados foram dispostos graficamente, lado a lado, conforme apontado no gráfico 1. Observa-se aí, facilmente, o valor constante dos custos fixos totais – preenchimento horizontal do histograma –, anteriormente definidos, qualquer que seja a quantidade produzida. Esses custos existem mesmo quando a quantidade produzida é zero. Um desses custos fixos, o aluguel, por exemplo, tem que ser pago, independentemente da existência ou não de produção. Também os salários da administração, os gastos com energia elétrica da parte administrativa e outros semelhantes. Já os custos variáveis totais – preenchimento vertical do histograma – irão crescer na razão direta do crescimento da produção. Se a produção é zero, não existirão custos variáveis. Mas, na medida em que aumenta a produção, crescem também os custos va riáveis. Na maioria das vezes, o crescimento desses custos variáveis não se faz de maneira uniforme, constante. Existem ganhos de escala na aquisição de determinadas matérias-primas que podem provocar uma redução do custo unitário da matéria-prima. Por exemplo, em uma indústria de armários elétricos, adquirir bobinas de aço carbono para a produção de perfis especiais pode ser mais barato do que comprar chapas. Além disso, não seriam necessários trabalhos de corte da chapa em tiras. Mas tudo dependerá da quantidade que será produzida: quanto maior a quantidade, maiores as possibilidades de economias de escala, ou seja, maior obtenção de produto com a utilização de menores quantidades de fatores de produção, conforme focalizado na disciplina Economia de Mercado. Observando os dados numéricos, os eventuais ganhos de escala, senão na aquisição de insumos de produção, na própria operação do negócio, foram transferidos ao cliente, que adquire quantidades maiores a preços unitários menores. Também são comuns as ocorrências de deseconomias de escala, ou seja, um aumento médio do custo unitário variável, em função do aumento da quantidade produzida. Tome-se, por exemplo, um segundo turno de produção que, no entanto, não corresponda ao dobro da quantidade produzida, mas sim a algo em 5 Formação de Preço de Venda - Módulo 2 torno de 70% a mais na quantidade produzida. No entanto, determinados custos diretos variáveis são apropriados a toda a produção, forçando um aumento do custo variável do produto. Este fenômeno ficará mais fácil de ser entendido quando analisarmos os próximos conceitos de custos: os custos fixos médios, os custos variáveis médios e, da soma desses dois, os custos totais médios, obtidos pela divisão desses custos pela quantidade produzida. Também veremos o conceito de custo marginal, de suma importância na determinação da maximização do lucro. Então: a.O custo fixo médio (CFMe), a um dado nível de produção (Q), é igual ao custo fixo total (CFT) dividido por este nível de produção: b. O custo variável médio (CVMe), a um dado nível de produção (Q), é igual ao custo variável total (CVT) dividido por este nível de produção: c. O custo total médio (CTMe), a um dado nível de produção (Q), é igual ao custo total de produção (CT) dividido pela quantidade correspondente a este nível: Este custo total médio também pode ser determinado pela soma do CFMe com o CVMe, ou seja, d. O custo marginal (CMg) compreende a adição feita ao custo total, como consequência da produção de uma unidade a mais. Esse custo marginal, que também é conhecido por custo incremental, demonstra qual é o incremento no custo total de produção proveniente de uma unidade a mais que é produzida e é dado pela relação entre um acréscimo no custo total (CT) como decorrência de um acréscimo na quantidade produzida (Q), ou seja, A tabela 2 é uma versão ampliada da tabela 1, incorporando os números correspondentes ao custo marginal, custo fixo médio, custo variável médio e custo total médio. Dispostos graficamente, tais valores configuram as curvas do gráfico 2. 6 Formação de Preço de Venda - Módulo 2

Baixar