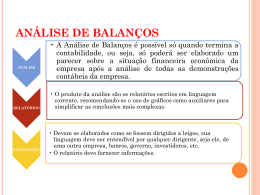

ANÁLISE DE BALANÇOS É FÁCIL INTRODUÇÃO UM ANALISTA DE BALANÇOS DEVE CONHECER OS PRINCÍPIOS E AS CONVENÇÕES CONTÁBEIS UM ANALISTA DE BALANÇOS DEVE SABER ESCRITURAR COM DESEMBARAÇO OS FATOS ADMINISTRATIVOS RESPONSÁVEIS PELA GESTÃO DO PATRIMÔNIO O ANALISTA DE BALANÇOS DEVE CONHECER OS MECANISMOS DE APURAÇÃO DO RESULTADO DO EXERCÍCIO; DEVE SABER ELABORAR AS DEMONSTRAÇÕES CONTÁBEIS E CONHECER PROFUNDAMENTE A ESTRUTURA DE CADA UMA DELAS IMPORTANTE ASSIM COMO UM LÍDER OBTÉM ÊXITO AO PROFERIR UMA PALESTRA ACERCA DE UM ASSUNTO QUE DOMINA BEM, TAMBÉM O ANALISTA CONTÁBIL OBTERÁ RESULTADOS SATISFATÓRIOS QUANDO TIVER CONHECIMENTO DA COMPOSIÇÃO ESTRUTURAL DA DEMONSTRAÇÃO QUE PRETENDE ANALISAR. AS DEMONSTRAÇÕES CONTÁBEIS SÃO PEÇAS ELABORADAS COM DADOS EXTRAÍDOS DA ESCRITURAÇÃO DA ENTIDADE. PARA ANALISÁ-LAS, É PRECISO QUE VOCÊ CONHEÇA COM DETALHES OS ELEMENTOS QUE AS COMPÕEM. QUANTO MAIOR FOR O SEU CONHECIMENTO DE CONTABILIDADE, MAIS FACILIDADE TERÁ PARA ANALISAR, INTERPRETAR E EMITIR OPINIÕES SOBRE ESSAS PEÇAS. O ANALISTA DE BALANÇOS NÃO É VIDENTE NEM ADIVINHO. O QUE ELE FAZ É ANALISAR DADOS CONCRETOS APLICANDO FÓRMULAS DE ACORDO COM SUA EXPERIÊNCIA CONTÁBIL E, A PARTIR DISSO, É CAPAZ DE AVALIAR O PRESENTE COM BASE NO PASSADO E PROJETAR O FUTURO, FUNDAMENTANDO-SE SEMPRE NO DESEMPENHO DOS ÚLTIMOS PERÍODOS ANALISADOS. QUANDO COMEÇA A TAREFA DO ANALISTA ? A TAREFA DO ANALISTA COMEÇA QUANDO TERMINA A TAREFA DO CONTADOR. PROCESSO CONTÁBIL Fatos fundamentados em documentos idôneos . Compras / Vendas . Pagamentos . Recebimentos (documentos idôneos) Escrituração . Diário . Razão . Caixa . Contas Apuração do Resultado Demonstrações . Balanço Patrimonial . Demonstração do Resultado do Exercício . Demonstração de Lucros ou Prejuízos Acumulados Demonstrações . Demonstração de Mutações do Patrimônio Líquido . Demonstração dos Fluxos de Caixa . Demonstração do Valor Adicionado ANÁLISE DE BALANÇOS INÍCIO

Baixar