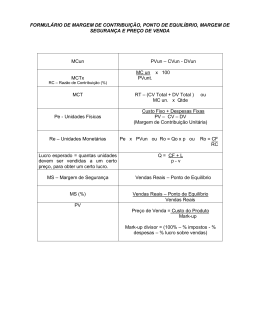

www.mapadaobra.com.br ??? Preço e valor percebido pelo cliente De acordo com essa perspectiva, o lucro de uma empresa é obtido pela diferença entre o valor que o cliente está disposto a pagar pelo produto (preço) e quanto se gastou para que este produto chegue a suas mãos (custo). O preço que o cliente paga por uma mercadoria é influenciado pelo conjunto de serviços agregados ao produto. Quando se trata de materiais para construção, o preço e a margem de lucro são influenciados por alguns fatores: 1. A percepção do cliente sobre o posicionamento da empresa ou produto vendido: • A empresa ou produto é líder ou referência no segmento que atua. • A empresa ou produto possui tecnologia superior aos seus concorrentes. • A experiência de venda é agradável, as instalações e o ambiente da loja são melhores que os dos concorrentes. 2. Os serviços oferecidos são superiores: • Atendimento. • Serviços de entrega e instalação. • Pós-venda. 3. O cliente é fidelizado: • A empresa conhece as necessidades do cliente. • Não existem produtos ou serviços substitutos ou similares. • Experiências anteriores referenciam uma nova compra. Aula 05 Formação de Preços no Varejo de materiais para Construção A Formação de Preços é fundamental para o sucesso de seu negócio. Se o preço determinado for muito alto, pode-se perder a competitividade. Se for muito baixo, pode gerar prejuízos. Nesta aula falaremos dos principais pontos para que você calcule corretamente os preços praticados na sua loja. Formas de precificar uma mercadoria A formação de preços é muito mais do que calcular custos e acrescentar uma margem de lucro. Existem duas visões básicas para determinação do preço de venda de uma mercadoria: • A visão de valor percebido pelo cliente; • A visão financeira. O comerciante deve definir qual modelo usar de acordo com o produto e suas estratégias de mercado. Vamos conhecer melhor cada um. Nestes casos, o preço praticado pode ser determinado não somente com base nos custos, pois o valor percebido pelo cliente permite a prática de preços maiores que os da concorrência. Ao contrário, quando não se tem estas condições, às vezes é necessário praticar preços menores. Assim, entender o que gera valor para o cliente é importante para criar uma política de precificação baseada neste critério. Vale lembrar que o preço estará sempre situado entre os dois extremos: o custo e o valor percebido pelo cliente. Por isso, uma forma de aumentar o lucro obtido é reduzindo e controlando os custos. Além disso, é importante compor o mix de venda com a combinação mais lucrativa possível dos diferentes produtos, tendo em vista o custo e o preço possíveis para cada mercadoria. Preço e a perspectiva Financeira Mesmo conhecendo o valor gerado pelo seu negócio, é vital conhecer as variáveis que influenciam a formação de preços sob a ótica financeira. As principais são: • O mark-up e a margem desejados. • O controle e a correta classificação de custos e despesas. • A distribuição de custos fixos e margem de contribuição • A relação entre preço e volume de vendas. A. Mark-up e margem Primeiramente, vamos entender a diferença entre Mark-up e Margem. Mark-up ou taxa de marcação é um percentual aplicado sobre o custo de um bem ou serviço para a formação do preço de venda. Por exemplo: Custo Unitário = R$ 100,00 Mark-up = 70% Preço de Venda = R$ 170,00 Já a margem bruta analisa a relação entre o lucro bruto (pois não se consideram despesas, impostos etc) e o preço de venda. No primeiro exemplo, com o preço de R$ 20,00 e venda de 1000 unidades, temos o seguinte: Faturamento = R$ 20.000,00 Custo da Mercadoria Vendida - CMV (1.000 unidades) = R$ 15.000,00 Impostos e Despesas Variáveis (10%) = R$ 2.000,00 Despesas Fixas (Contribuição) = R$ 300,00 Margem Bruta R$ 20.000 – (15.000 + 2.000 + 300) = R$ 2.700,00 Margem Bruta % = 13,50% Margem de Contribuição = 1,50% É calculado dividindo o lucro bruto pelo preço de venda e multiplicando por 100. No nosso exemplo: Preço de Venda = R$ 170,00 Custo Unitário = R$ 100,00 Lucro (Bruto) = R$ 70,00 Margem (Bruta) sobre vendas = 41,18% Margem = Lucro Bruto X 100 = 70 X 100 = 41,18% Preço de venda 170 Com o aumento do preço e diminuição do volume de vendas, temos a seguinte situação: Faturamento = R$ 17.600,00 Custo da Mercadoria Vendida - CMV (800 unidades) = R$ 12.000,00 Impostos e Despesas Variáveis (10%) = R$ 1.760,00 Despesas Fixas (Contribuição) = R$ 300,00 Margem Bruta = R$ 3.540,00 Margem Bruta % = 20,11% Margem de Contribuição = 1,70% Percebemos então que margem é a relação entre o lucro bruto e o preço da mercadoria, enquanto o mark-up é um percentual aplicado sobre o custo. B. Classificação correta de custos e despesas Mas o preço não é só determinado pelo mark-up ou margem. Existem outros elementos básicos para sua formação. De forma geral, o preço de venda é composto dos seguintes elementos: • Custo das Mercadorias Vendidas (CMV) = o que foi pago pelo produto + frete – impostos recuperáveis. • Despesas Variáveis = Impostos e despesas sobre vendas = ICMS, PIS, Cofins + Comissões e outras despesas. • Despesas Fixas = aluguel, salários, despesas administrativas, etc. Cada venda absorve uma parte destas despesas. • Margem de Lucro = valor que vai remunerar o negócio. É muito importante discriminar e classificar as despesas fixas e variáveis de seu negócio, e entender que, para o cálculo do preço, também é preciso levar em conta essas duas despesas. C. Distribuição ou rateio dos custos fixos. Despesas variáveis são geradas proporcionalmente de acordo com o volume comercializado. Por exemplo, se você paga 1% de comissão aos seus vendedores, ao vender R$ 100.000,00 terá uma despesa sobre vendas de R$ 1.000,00. Caso venda R$ 200.000,00 (o dobro) terá R$ 2.000,00 de despesas (também o dobro). Percebemos assim que as despesas variáveis acompanham a variação de vendas, sendo mantidas em 10% do volume de vendas. Já as despesas fixas, que no nosso exemplo estão representadas pelo aluguel, mantêm-se constantes, mas a margem de contribuição de cada produto aumenta se o volume de vendas cai. Ou seja, quanto menor o volume de vendas, maior o impacto dessas despesas. Os mesmos R$ 300,00 significam percentuais diferentes de contribuição nos dois casos. Por isso, não podemos considerar o Mark up e a margem sem analisar a variação de volume gerado como consequência da mudança de preço. Para simplificar, podemos então propor uma fórmula básica para a formação do preço, baseado no Mark-up: Custo da Mercadoria Vendida (Variável) Preço de venda = 1 – (% Despesas Fixas + % Despesas Variáveis + % Lucro) Por exemplo, teríamos a seguinte situação: Custo da Mercadoria Vendida (CMV) = R$ 200,00 Despesas Fixas (% margem de contribuição planejado por item) = 10% Despesas Variáveis (Ex. comissões e impostos) = 2% Margem de Lucro Desejada = 30% Preço de Venda = ? Mark-up = ? Já as despesas fixas não variam de acordo com as vendas. Por exemplo, todo mês pagamos R$ 5.000,00 de aluguel, vendendo R$ 100.000,00 ou R$ 200.000,00. As despesas fixas são pagas pela margem de contribuição, que é o valor que cada produto vendido contribui para o pagamento dos custos fixos. No varejo temos produtos com características e volumes diferentes. Como determinar o quanto cada um contribui para o pagamento dos custos fixos? Esta é uma questão complexa, mas de forma geral, podemos distribuir estas despesas proporcionalmente ao volume de vendas de cada produto, ou pela área de vendas ocupada por cada um, ou pelo número de funcionários envolvidos em cada departamento ou ainda outro critério que se adapte ao seu negócio. D. Relação entre preço e volume de vendas. Percebemos então que volume, custos e preço são variáveis interdependentes. Ou seja, em determinados produtos, a variação dos preços altera o volume vendido, e, por consequência, a absorção dos custos fixos. Para visualizarmos melhor essa situação, vamos pegar um exemplo: Vamos imaginar que uma loja tenha aluguel de R$ 5.000,00 e que um determinado tipo de produto, de acordo com a área ocupada para sua venda, deva absorver R$ 300,00 desta despesa fixa. Vamos supor também que o Custo da Mercadoria Vendida (CMV) seja de R$ 15,00. Agora, vamos imaginar que esse produto possa ser vendido por dois preços diferentes: R$ 20,00 ou R$ 22,00. Vamos supor também que com o preço de R$ 20,00 seja possível vender 1000 unidades e com o aumento para R$ 22,00, a venda caia para R$ 800,00. Supondo que sua estrutura básica de custos seja a seguinte, vamos ver a diferença entre os resultados, com a mudança de preço: Custo Unitário = R$ 15,00 Impostos e Despesas Variáveis = 10% Despesas Fixas = R$ 300,00 Calculando: Preço de venda = 200 Preço de venda = R$ 200,00 1-(10%+2%+30%) 58% Preço de venda = R$ 344,83 Calculando o percentual de mark-up: % mark-up = R$ 344,83 – R$ 200,00 X 100 R$ 200 Assim, com o preço de R$ 344,83, o Mark-up seria de 72,41%. SAC 0800 701 9898 www.mapadaobra.com.br

Baixar