Composto de Marketing PREÇO 1 Influências das Variáveis Incontroláveis nos Preços Concorrência Fatores Culturais Fatores Sociais Aspectos Políticos 2 Objetivos de Preços Retorno no Investimento Objetivos de Concorrência Preços Promocionais Fatia de Mercado Fluxo de Caixa 3 Passos para a Determinação de Preços • • • • Determinação da demanda e custos Análise do preço da concorrência Determinação da política de preço Seleção do método de determinar preço • Seleção do preço final com base nas análises anteriores, estabelecendo os níveis de descontos. 4 Determinação da Demanda • Elasticidade, em sentido genérico, é a alteração percentual em uma variável, dada uma variação percentual em outra. • Elasticidade-preço da demanda é a variação percentual na quantidade demandada, dada uma variação percentual no preço do bem. Mede a sensibilidade, a resposta dos consumidores, quando ocorre uma variação no preço de um bem ou serviço. 5 Elasticidade-Preço da Demanda (EPD) ∆q EPD = (Pa + Pb) • ∆P (qa + qb) 6 Elasticidade Sabendo o nível de demanda e a sua provável reação aos preços, os custos deverão ser determinados para dar uma idéia sobre que ponto deverá ocorrer a recuperação do investimento. 7 Exercitando Quando a Cia de Transportes XYZ elevou sua tarifa de $0,90 para $1,00, o número de passageiros diminuiu de 30.000 para 28.000. pergunta-se: a) Qual a EPD por transporte coletivo nesse intervalo de variação de preços? b) Seria a elevação da tarifa uma forma adequada para a Cia de Transportes aumentar a sua receita? Por quê? c) Supondo, ainda, que para a mesma variação de preço o número de passageiros tenha diminuído para 27.000, qual seria a EPD nesse intervalo de preços? 8 Determinação dos Custos Conhecer os custos é uma etapa fundamental no processo de determinação de preços Custos Fixos Custos Variáveis Custos Diretos Custos Indiretos 9 Custos Fixos São custos que, em determinado período de tempo e em certa capacidade instalada, não variam, qualquer que seja o volume de atividade da empresa. 10 Custo Variável Seu valor total altera-se diretamente em função das atividades da empresa 11 Custos Diretos São aqueles diretamente incluídos no cálculo dos produtos. Consistem nos materiais diretos usados na fabricação do produto e mão-de-obra direta. 12 Custos Indiretos Necessitam de aproximação, isto é, algum critério de rateio para serem atribuídos aos produtos. Exemplos: seguros e aluguéis de fábrica, supervisão de diversas linhas de produção, etc. 13 Custo Total = Custo Fixo + Custo Variável CT = CF + CV Receita Total = Preço x Quantidade RT = P x Q (vendida) Ponto de Equilíbrio é a quantidade de venda necessária de forma que os custos da empresa sejam recuperados. 14 Ponto de Equilíbrio (Break-Even Point) Portanto, torna-se necessário estipularse um preço para determinada quantidade de vendas para que os custos sejam recuperados. 15 Ponto de Equilíbrio Para quantidades do produto a serem vendidas: Custos Fixos PEq = Contribuição Unitária aos CF (*) (*) = Preço Unitário – Custo Variável. 16 Ponto de Equilíbrio Para valores monetários de vendas: CF PE$ = CV 1– RT 17 Exercitando: • Um produto que tenha seus preço fixado em $100,00, Custo Variável de $60,00, Custo Fixo Total de $120,00, de quanto deverá ser o total de unidades vendidas para que os custos sejam recuperados? 18 Exercitando: • Suponha que durante certo período uma empresa tenha custos operacionais de $100.000,00, vendas totais de $800.000,00 e custos operacionais variáveis de $600.000,00, qual será o valor a ser vendido para se encontrar PE? 19 Mark-up É outro método utilizado para determinação do preço. Neste método um percentual é adicionado aos custos para chegar-se aos preços finais C + mark-up = preço de venda, ou C + (% de x) = preço de venda C + (% de C) = preço de venda C + (% de preço de venda) = preço de venda 20 Exemplo de Mark-up • Custo = $100,00 • Mark-up = 10% do preço de venda • PV (preço de venda) = C + (% de x) 100,00 + (10% de PV) = PV PV – 0,10 PV = 100,00 PV (1 – 0,10) = 100,00 PV = 100,00 / (1 – 0,10) PV = $111,11 21 Preço CUP PV = 1 – (%ML + %I + %CC) Onde: CUP = Custo Unitário do Produto ML = Margem de Lucro I = Impostos CC = Custo de Comercialização 22 Exercício Determinar o preço e PE em quantidades e Valores monetários de uma fábrica de camisetas. Dados: 23 Produção mês = 20.000 unidades Cada camiseta = 2,5 metros, em média, de malha Malha = $8,00 o metro Ribana = 70 centímetros por camiseta Ribana = $2,00 o metro Linha = $20,00 o cone, com 1.000 metros Linha = 2,46 metros por camiseta Costureiras = 3 Salário = $500,00 Retirada/Pró-labore = $3000,00 Salário vendedor = $300,00 + comissão de 5% sobre vendas Encargos = 82% sobre salário total Gastos com propaganda = 8% Impostos = 43% Aluguel do galpão = $2.500,00 por mês Água, energia elétrica e telefone = $1.000,00 Manutenção das máquinas = $150,00 por mês Manutenção do prédio = $250,00 por mês Seguro Total = $180,00 por mês 24

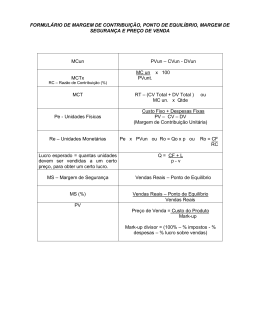

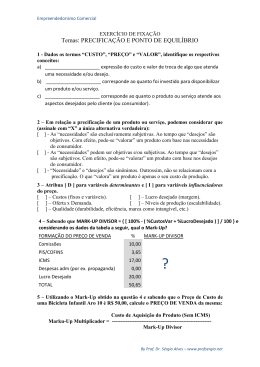

Baixar