☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

fiscalidade. execuções fiscais. penhora de direitos de autor.

Agravo - caso gerador - Acadêmico de Direito da FGV

penhora e impenhorab

Gabarito Advogado

15-a Execução fiscal

Venda executiva

EXECUÇÃO

Treinamento Master

Execução de sentença no processo trabalhista

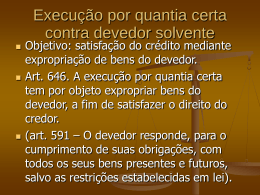

6. Execução por quantia certa contra devedor solvente – parte geral

DIREITO PROCESSUAL CIVIL IV. Aula 10: PENHORA