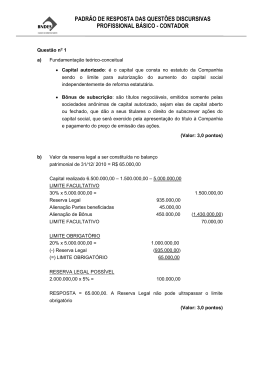

André Amorim Exemplo: Suponhamos que uma empresa tem R$ 200.000,00 (duzentos mil reais) investidos no seu patrimônio, sendo que 40% é de capital de terceiros e 60% é de capital próprio. O custo do capital de terceiros foi de 15% e a remuneração esperado pelos sócios é de 20%. O lucro líquido do período foi de R$ 70.000,00 (duzentos mil reais) Lucro Líquido do período R$ (-) Custo capital de terceiros = 15% x (200.000,00 x 40%)R$ (-) Custo do capital próprio = 20% x (200.000,00 x 60%) R$ (=) VEA R$ 70.000,00 12.000,00 24.000,00 34.000,00 WACC ( [15% x 40%] + [20% x 60%] ) = 18%. Se aplicarmos o resultado encontrado (Investimentos x WACC) R$ 200.000,00 x 18% = R$ R$ 36.000,00, ou seja, o valor mínimo que a empresa devera conseguir alcançar , o que for maior que esse será a riqueza adicionada aos sócios (VEA) nesse caso R$ 34.000,00 (R$ 70.000,00 – R$ 36.000,00)g MVA=VEA / WACC MVA = 34.000 / 0,18 = 188.888,89 Goodowill = Total do investimento + MVA Goodowill = 200.000,00 + 188.888,89 = 388.888,89 4 Suponhamos que uma empresa tem R$ 250.000,00 (duzentos e cinquenta mil reais) investidos no seu patrimônio, sendo que 50% é de capital de terceiros e 50% é de capital próprio. O custo do capital de terceiros foi de 10% e a remuneração esperado pelos sócios é de 15%. O lucro líquido do período foi de R$ 60.000,00 (sessenta mil reais) Lucro Líquido do período R$ 60.000,00 (-) Custo capital de terceiros = 10% x (250.000,00 x 50%)R$ 12.500,00 (-) Custo do capital próprio = 15% x (250.000,00 x 50%) R$ 18.750,00 (=) VEA R$ 28.750,00 WACC ( [10% x 50%] + [15% x 50%] ) = 12,5%. Se aplicarmos o resultado encontrado (Investimentos x WACC) R$ 250.000,00 x 12,5% = R$ R$ 31.250,00, ou seja, o valor mínimo que a empresa devera conseguir alcançar , o que for maior que esse será a riqueza adicionada aos sócios (VEA) nesse caso R$ 28.750,00 (R$ 60.000,00 – R$ 31.250,00). MVA=VEA / WACC MVA = 28.750 / 0,125 = 230.000 Goodowill = Total do investimento + MVA Goodowill = 250.000,00 + 230.000 = 480.000 LG = (AC+ARLP) / (PC + PELP) LG = 575.000/360.000 (450.000+125.000) / (310.000+50.000) 1,60 LC = AC/ PC 450.000 / 310.000 LS = (AC – Estoque) / PC 1,45 (450.000 – 150.000) / 310.000 0,97

Baixar