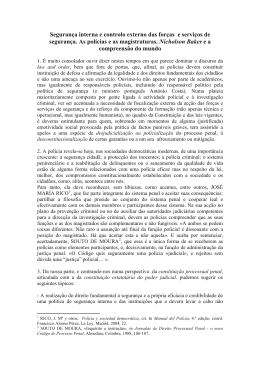

Concomitância entre os processos tributário e penal e a Súmula n.º 24 do STF Aurora Tomazini de Carvalho Doutora PUC/SP e Professora UEL Posicionamento do STF HC 81.611-8 DF ADIn n.º 1571-1 DF (13/05/05) Súmula Vinculante n.º 24 (11/12/09) (10/12/03) “O MP, poderá, na forma de direito, mesmo antes de encerrada a instância administrativa, que é autônoma, iniciar a instância penal, com a propositura da ação correspondente. “lançamento do tributo pendente de decisão definitiva do processo administrativo: falta de justa causa para a ação penal, suspenso, porém, o curso da prescrição enquanto obstada a sua propositura pela falta do lançamento definitivo.” “Não se tipifica crime material contra a ordem tributária, previsto no art. 1.º, I a IV da Lei n.º 8.137/90, antes do lançamento definitivo do tributo” Críticas à Súmula Vinculante n.º 24 do STF • Não tem aplicabilidade apenas ao art. 1.º, I a IV da Lei n.º. 8.137/90. • Generalização quanto ao tema da necessidade de esgotamento da esfera administrativa tributária para a propositura da ação penal, que deveria ser analisada caso a caso. TRIBUTÁRIO – PROCESSO ADMINISTRATIVO PERSECUÇÃO CRIMINAL – •CRIME A expressão “lançamento definitivo”. Que é –“lançamento definitivo”? NECESSIDADE. Casose a caso, é preciso perquirir a necessidade de esgotamento do E quando quando dá esta “definitividade”? processo administrativo-fiscal para iniciar-se a persecução criminal. Vale notar que, no tocante aos crimes tributários, a ordem jurídica constitucional não prevê a fase administrativa para ter-se a judicialização. CRIME TRIBUTÁRIO – JUSTA CAUSA. Surge a configurar a existência de justa causa situação concreta o Ministério • A função do processo administrativo tributário não éem a que constituição Público haja atuado a partir(de de provocação da Receita Federal tendo em conta auto do crédito tributário forma definitiva). É jurisdicional (visa de infração relativa à sonegação de informações tributárias a desaguarem em débito solucionar um conflito) – o que se aplica para um deveria se aplicar do contribuinte. (HC 108.037 ES – STF 31/01/12) para o outro. Posicionamento do STJ “Havendo “A lançamento definitivo tributo, a propositura deser ação ação anulatória de do crédito tributário não pode anulatória de débito fiscal nãoação impede oanulatória prosseguimento do processoconsiderada condição de procedibilidade processo“A existência de cível dopara crédito tributário crime referente aos delitos contra a ordem tributária. Julgado crime, em razão da independência esferas cível e em não impede a persecução penal dosdas agentes públicos procedente o pedido para anular o auto quedoserviu criminal. Aem teorrespeito do art. 93 do CPP,de a infração suspensão curso do juízo, à independência das esferas cívelde e base à deflagração da açãoque decisão que transitou em julgado, processo-crime épenal, uma faculdade dopedido Magistrado.” (HC criminal. Ainda obtido êxito no de antecipação não há quede falar emna crédito tributário definitivamente constituído, 90.395-PR 24.04.10) tutela seara cível.”DJ (HC 159.111-SP DJ 08.11.10) impondo-se, de rigor o trancamento da ação penal” (HC 78.428-RS DJ 23.03.09) • O problema não é com relação à existência de processo administrativo, mas sim o que se discute tanto no processo administrativo quanto no judicial ser elementar do tipo penal. Nosso Posicionamento Lançamento Tributário Consumação Instauração de processo administrativo Procedente ao Contribuinte Instauração de processo judicial Nasce o direito de propor a ação penal MP pode esperar (art. 116 I do CPP) Suspensão do prazo prescricional penal Ação Penal Questão prejudicial heterogênea Facultada a suspensão do processo (art. 93 do CPP) HC - revisão criminal Sentença Condenatória Extinção do processo penal OBRIGADA! [email protected]

Baixar