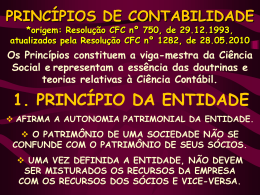

Impactos da Nova Contabilidade na Gestão Pública: Padronização, Modernização, Controle e Transparência FÓRUM DE PREFEITOS KPMG no Setor Público NBC T GASTO CUSTO FIXO QUALIDADE DO GASTO PÚBLICO DECISÃO DECISÃO A KPMG consta com profissionais de alta performance que ajudam a simplificar a complexidade da convergência contábil aos padrões internacionais: padronização, modernização, controle e transparência. APONTAMENTO APONTAMENTO APON GASTO PÚBLICO EFICIÊNCIA EFICIÊ FIXO FIXO ABC Agregamos valor ao setor público por meio de nossos valores e qualidades: RATEIO FIXO CONTROLE SOCIAL DEPRECIAÇÃO NBC T 16.11 NBC T 16.11 NBC T 16.11 RECURSOS NBCASPQUALIDADE TRANSPARÊNCIA RATEIO RATEIO RATEIO RATE VALOR JUSTO PADRÃO PA Experiência internacional: auxiliamos diversos países a superar os desafios da convergência às IPSAS e outras normatizações específicas. QUALIDADE DO GASTO PÚBLICO CONTROLE INVESTIMENTO SICSP Experiência nacional: contamos com profissionais altamente qualificados com vivência prática no processo de convergência em importantes segmentos do setor público brasileiro. PÚBLICO REAL NBC T GASTO FIXO ABC Impactos da Nova Contabilidade na Gestão Pública Padronização • Notas explicativas Transparência às DCASP • Implantação do PCASP e DCASP • GESTÃO Controle Modernização • Procedimentos contábeis utilizados em diversos países no mundo Registro contábil de TODOS os bens, direitos e obrigações Como entendemos a adoção das NBCASP Nova contabilidade... PRINCÍPIOS DE CONTABILIDADE L.4320/64 LC 101/00 Novas políticas contábeis Novos requisitos de divulgação Informações quantitativas qualitativas Afinal, o quee mudou? Maior esforço de julgamento e estimativas Consolidação das contas nacionais MCASP NBCASP STN CFC Como entendemos a adoção das NBCASP ... ou nova Gestão? GESTÃO Como entendemos a adoção das NBCASP ... ou nova Gestão? Desafios Processos manuais Necessidade de mudança de cultura e processos da empresa Fonte de informação descentralizada Informação não eletrônica Inconsistências das informações do sistema legado O que muda com a adoção das NBCASP? *De acordo com Portaria da STN em Audiência Pública (maio e junho 2015) DIREITOS Mudanças na GESTÃO: BENS OBRIGAÇÕES KPMG • Processos • Sistemas • Pessoas O que muda com a adoção das NBCASP? Direitos • Dívida Ativa tributária e não-tributária, ajuste para perdas. União, Estados e Municípios: 2015 • Demais créditos a receber e ajustes para perdas. (exceto tributários) União e Estados: 2017 / Municípios: 2018 • Créditos tributários e de contribuições a receber, ajustes para perdas. União e Estados: 2019 / Municípios: 2020 O que muda com a adoção das NBCASP? *De acordo com Portaria da STN em Audiência Pública (maio e junho 2015) DIREITOS Mudanças na GESTÃO: BENS OBRIGAÇÕES KPMG • Processos • Sistemas • Pessoas O que muda com a adoção das NBCASP? Bens • Bens móveis e imóveis adquiridos até 31/12/2015 (exceto patrimônio cultural e de infraestrutura). União e Estados: 2018 / Municípios: 2019 • Bens móveis e imóveis adquiridos a partir de 01/01/2016 (exceto patrimônio cultural e de infraestrutura). União, Estados e Municípios: 2016 • Bens de infraestrutura União e Estados: 2022 / Municípios: 2023 • Bens do patrimônio cultural (quando passível de registro). União e Estados: 2022 / Municípios: 2023 O que muda com a adoção das NBCASP? Bens • Ativo Intangível União e Estados: 2019 / Municípios: 2020 • Investimentos permanentes, ajustes para perdas, redução ao valor recuperável. União e Estados: 2019 / Municípios: 2020 O que muda com a adoção das NBCASP? *De acordo com Portaria da STN em Audiência Pública (maio e junho 2015) DIREITOS BENS OBRIGAÇÕES Mudanças na GESTÃO: KPMG • Processos • Sistemas • Pessoas O que muda com a adoção das NBCASP? Obrigações • Obrigações por competência: benefícios a empregados. União e Estados: 2016 / Municípios: 2017 • Obrigações por competência: fornecedores. União e Estados: 2016 / Municípios: 2017 • Obrigações por competência: empréstimos, financiamentos e dívidas contratuais e mobiliárias. União e Estados: 2019 / Municípios: 2020 • Obrigações por competência: demais obrigações. União e Estados: 2019 / Municípios: 2020 O que muda com a adoção das NBCASP? Obrigações • Passivo atuarial do RPPS. União e Estados: 2019 / Municípios: 2020 NBC T GASTO CUSTO FIXO QUALIDADE DO GASTO PÚBLICO DECISÃO DECISÃO Outros desafios: APONTAMENTO APONTAMENTO APON GASTO PÚBLICO EFICIÊNCIA EFICIÊ RATEIO FIXO CONTROLE SOCIAL DEPRECIAÇÃO NBC T 16.11 NBC T 16.11 NBC T 16.11 FIXO FIXO ABC RECURSOS NBCASPQUALIDADE TRANSPARÊNCIA RATEIO RATEIO RATEIO RATE VALOR JUSTO PADRÃO PA QUALIDADE DO GASTO PÚBLICO CONTROLE INVESTIMENTO SICSP Sistema de Informação de Custos do Setor Público PÚBLICO REAL NBC T GASTO FIXO ABC Sistema de informação de custos Norma técnica Obrigatoriedade O SICSP é obrigatório em todas as entidades do setor público. Vários dispositivos legais determinam a apuração de custos no setor público como requisito de transparência e prestação de contas, seja para controle, entre eles a Lei 4.320/64 e a LRF. Portanto, já é obrigatório. A NBC T 16.11 estabelece a conceituação, o objeto, os objetivos e as regras básicas para a mensuração e evidenciação dos custos no setor público. Benefício A implantação do SICSP está relacionada ao aumento da eficiência na gestão pública baseada no controle e na melhoria dos gastos públicos. Sistema de informação de custos O Sistema de Informação de Custos no Setor Público (SICSP) tem como objetivos: Orientar as funções de planejamento e controle orçamentário. Subsidiar o processo de tomada de decisão Mensurar, registrar e evidenciar os custos dos bens e serviços prestados. SICSP Fornecer elementos para a avaliação dos resultados e desempenhos. Apoiar ações de redução de custos e de melhoria na qualidade do gasto. Prazos e sanções Projeto Prazo Sanções Convergência contábil Desde 2014 até 2023* – de acordo com os procedimentos. A consolidação nacional e por esfera de governo das contas deverão observar, integralmente as regras relativas ao PCASP e às DCASP, estabelecidas pelo MCASP. (*) conforme prazos previstos na Portaria da STN em audiência pública Sistema de informação de custos Desde a aprovação da Lei 4.320/64 e Lei Complementar 101/2000 (LRF). A STN não dará quitação à obrigação prevista no § 1º do art. 51 da Lei Complementar nº 101, de 2000, caso as contas sejam encaminhadas em descumprimento a essa norma. Isso impedirá, até que a situação seja regularizada, que o ente da Federação receba transferências voluntárias e contrate operações de crédito, exceto as destinadas ao refinanciamento do principal atualizado da dívida mobiliária. Considerações finais O planejamento de longo prazo não lida com decisões futuras, mas sim, com o futuro de decisões presentes. (Peter Drucker). Controle Planejamento Eficiência Gestão Contatos Juarez Carneiro Sócio +55 (48) 3205-5300 [email protected] Sandra Campos Sócia-Diretora +55 (31) 2128-5700 [email protected] Agenor Duarte Gerente +55 (19) 2129-8752 [email protected]

Baixar