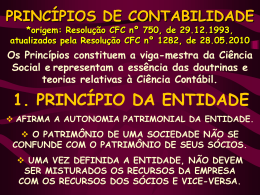

ANÁLISE DE BALANÇOS O QUE É ? ESTUDO DA SITUAÇÃO PATRIMONIAL DE UMA ENTIDADE, ATRAVÉS DAS DEMONSTRAÇÕES CONTÁBEIS. EM QUE CONSISTE ? NA EXTRAÇÃO DE DADOS ESTATÍSTICOS PARA ANÁLISE, PARA OBTER INFORMAÇÕES SOBRE A SITUAÇÃO FINANCEIRA E ECONÔMICA DA ENTIDADE ANALISADA. FINALIDADE DA ANÁLISE: Estudar o desempenho econômicofinanceiro da empresa, identificando os fatores determinantes da situação atual, para tomada de decisões e orientação de seu comportamento futuro. IMPORTÂNCIA PARA OS USUÁRIOS: Administradores avaliação de desempenho Investidores rentabilidade do capital investido Bancos medir o endividamento p/liberar créditos Fornecedores capacidade de pagamento *liquidez ETAPAS DO PROCESSO DE ANÁLISE 1ª) EXAME E PADRONIZAÇÃO DAS DEMONSTRAÇÕES 2ª) COLETA DE DADOS 3ª) CÁLCULOS DOS INDICADORES: QUOCIENTES, ÍNDICES 4ª) INTERPRETAÇÃO DE QUOCIENTES 5ª) ANÁLISE VERTICAL E HORIZONTAL 6ª) COMPARAÇÃO COM PADRÕES 7ª) ELABORAÇÃO DO RELATÓRIO DE ANÁLISE PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE: Criados pela Resolução CFC 750, de 29.12.1993 APÊNDICE: RESOLUÇÃO CFC nº 774 – 16/12/94 COM ALTERAÇÕES POSTERIORES. REPRESENTAM A ESSÊNCIA DAS DOUTRINAS E TEORIAS RELATIVAS À CIÊNCIA CONTÁBIL. CONSTITUEM A VIGA-MESTRA DA CIÊNCIA SOCIAL E VALEM PARA OS PATRIMÔNIO DE TODAS AS ENTIDADES (PESSOAS JURÍDICAS). 1 PRINCÍPIO DA ENTIDADE AFIRMA A AUTONOMIA PATRIMONIAL DA ENTIDADE O PATRIMÔNIO DE UMA SOCIEDADE NÃO PODE SER CONFUNDIDO COM O PATRIMÔNIO DE SEUS SÓCIOS. UMA VEZ CONSTITUÍDA A ENTIDADE (PJ), NÃO SE DEVEM MISTURAR OS RECURSOS DA EMPRESA COM OS RECURSOS DOS SÓCIOS E VICE-VERSA. 2 PRINCÍPIO DA CONTINUIDADE CONTINUIDADE: “ALGO EM ANDAMENTO”. AS PESSOAS JURÍDICAS CONSTITUÍDAS ESTARÃO SEMPRE EM ATIVIDADE (EM MARCHA). CLÁUSULA DO CONTRATO / ESTATUTO SOCIAL: “A ENTIDADE EXISTIRÁ POR TEMPO INDETERMINADO”. 3 PRINCÍPIO DA OPORTUNIDADE REFERE-SE SIMULTANEAMENTE À TEMPESTIVIDADE E À INTEGRIDADE DO REGISTRO DO PATRIMÔNIO E DAS SUAS MUTAÇÕES. TEMPESTIVIDADE REGISTRO NO MOMENTO EM QUE OCORREU A OPERAÇÃO (DE IMEDIATO E COM A EXTENSÃO CORRETA). INTEGRIDADE REGISTRO BASEADO EM DOCUMENTAÇÃO FIDEDIGNA (ÍNTEGRA, IDÔNEA). 4 PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL OS COMPONENTES PATRIMONIAIS SERÃO REGISTRADOS PELOS VALORES ORIGINAIS DAS TRANSAÇÕES. OS VALORES ESTARÃO EXPRESSOS NA UNI -DADE MONETÁRIA DO PAÍS *BRASIL: REAL OS BENS QUANDO ADQUIRIDOS, SERÃO CONTABILIZADOS PELO CUSTO HISTÓRICO CONSTANTE NOS DOCUMENTOS DE ENTRADA. 5 PRINCÍPIO DA ATUALIZAÇÃO MONETÁRIA VISA AJUSTAR O VALOR ORIGINAL NUMA CERTA DATA, TRADUZINDO A VARIAÇÃO DO PODER AQUI -SITIVO DA MOEDA OCORRIDA NUM PERÍODO. O AJUSTE ERA FEITO PELA APLICAÇÃO DE UM DETERMINADO INDEXADOR *VARIAÇÃO PELO IGP REVOGADO PELA LEI Nº 9.249/95, A PARTIR DO ANO-BASE 1996. PELA RESOLUÇÃO CFC Nº 900 (2001), SUA APLICAÇÃO SERÁ COMPULSÓ-RIA SOMENTE SE A INFLAÇÃO ACUMULADA NO TRIÊNIO FOR DE 100% OU MAIS. 6 PRINCÍPIO DA COMPETÊNCIA AS RECEITAS E AS DESPESAS DEVEM SER REGISTRADAS DENTRO DO PERÍODO EM QUE TIVER OCORRIDO O FATO GERADOR. CONSIDERAM-SE REALIZADAS AS RECEITAS NAS TRANSAÇÕES COM TERCEIROS, INDEPENDENTEMENTE DA DATA DOS SEUS RECEBIMENTOS. CONSIDERAM-SE INCORRIDAS AS DESPESAS NO MOMENTO DO SEU CONSUMO, INDEPENDENTEMENTE DO PAGAMENTO. 7 PRINCÍPIO DA PRUDÊNCIA NA DEFINIÇÃO DOS VALORES RELATIVOS ÀS VARIAÇÕES PATRIMONIAIS, DEVEM SER FEITAS ESTIMATIVAS QUE ENVOLVEM INCERTEZAS DE GRAU VARIÁVEL. LIGADO AO CONSERVADORISMO (ANTIGA CONVENÇÃO):ANTECIPAR POSSÍVEIS PREJUÍZOS E NUNCA ANTECIPAR PROVÁVEIS LUCROS. APLICAÇÃO NA AVALIAÇÃO DE ESTOQUE, SERÁ O VALOR DE MERCADO, SE FOR INFERIOR* AO VALOR DE COMPRA. *CONTA RETIFICADORA: PROVISÃO PARA AJUSTE A VALOR DE MERCADO NORMAS CONTÁBEIS: Técnicas NBC T-1: Características da Informação Contábil NBC T-2: Escrituração Contábil *eletrônica, digital NBC T-3: Estrutura das Demonstrações Contábeis NBC T-6: Divulgação das Demonstrações Contábeis NBC T-8: Demonstrações Contábeis Consolidadas NBC T-9: Fusão, Incorporação, Cisão, Transformação NBC T-10: Aspectos contábeis em entidades diversas NBC T-11: Normas de Auditoria Independente NBC T-15: Informações de natureza social e ambiental NBC T-19: Aspectos Contábeis Específicos LEGISLAÇÃO SOCIETÁRIA LEI 10.303: Em vigor desde 2002, trouxe alterações no mercado de capitais, com informações contábeis para as sociedades de capital aberto que negociam na Bolsa, para facilitar aos investidores estrangeiros e tornar mais atrativo o mercado acionário no Brasil. LEIS 11.638 (28.12.07) e 11.941 (27.05.09): BENEFÍCIOS as alterações na lei 6.404 (1976), permitiram o alinhamento das demonstrações contábeis às normas contábeis internacionais; aumento do fluxo de investimentos internos e externos para o capital produtivo; transparência das atividades empresariais; eliminação de barreiras regulatórias que impediam a inserção total das sociedades de capital aberto no processo de convergência contábil internacional.

Baixar