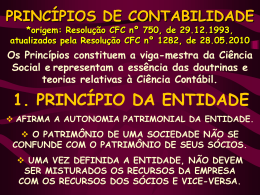

ANÁLISE DE BALANÇOS O QUE É ? ESTUDO DA SITUAÇÃO PATRIMONIAL DE UMA ENTIDADE, ATRAVÉS DAS DEMONSTRAÇÕES CONTÁBEIS. EM QUE CONSISTE ? NA EXTRAÇÃO DE DADOS ESTATÍSTICOS PARA ANÁLISE, PARA OBTER INFORMAÇÕES SOBRE A SITUAÇÃO FINANCEIRA E ECONÔMICA DA ENTIDADE ANALISADA. FINALIDADE DA ANÁLISE: Estudar o desempenho econômicofinanceiro da empresa, identificando os fatores determinantes da situação atual, para tomada de decisões e orientação de seu comportamento futuro. IMPORTÂNCIA PARA OS USUÁRIOS: Administradores avaliação de desempenho Investidores rentabilidade do capital investido Bancos medir o endividamento p/liberar créditos Fornecedores capacidade de pagamento *liquidez ETAPAS DO PROCESSO DE ANÁLISE 1ª) EXAME E PADRONIZAÇÃO DAS DEMONSTRAÇÕES 2ª) COLETA DE DADOS 3ª) CÁLCULOS DOS INDICADORES: quocientes, índices 4ª) INTERPRETAÇÃO DE QUOCIENTES 5ª) ANÁLISE VERTICAL E HORIZONTAL 6ª) COMPARAÇÃO COM PADRÕES 7ª) ELABORAÇÃO DO RELATÓRIO DE ANÁLISE ETAPAS DE EXAME E COLETA DE DADOS DAS DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS ETAPAS DE CÁLCULOS E INTERPRETAÇÃO DOS ÍNDICES ETAPAS DE ANÁLISE VERTICAL E HORIZONTAL, COMPARAÇÃO E ELABORAÇÃO DE RELATÓRIOS PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE CRIADOS PELA RESOLUÇÃO CFC nº 750 - 29/12/93 (APÊNDICE PELA RESOLUÇÃO CFC nº 774 – 16/12/94 E ALTERAÇÕES POSTERIORES) REPRESENTAM A ESSÊNCIA DAS DOUTRINAS E TEORIAS RELATIVAS À CIÊNCIA DA CONTABILIDADE. CONSTITUEM A VIGA-MESTRA DA CIÊNCIA SOCIAL E VALEM PARA OS PATRIMÔNIOS DE TODAS AS ENTIDADES. 1. PRINCÍPIO DA ENTIDADE AFIRMA A AUTONOMIA PATRIMONIAL DA ENTIDADE. O PATRIMÔNIO DE UMA SOCIEDADE NÃO SE CONFUNDE COM O PATRIMÔNIO DOS SEUS SÓCIOS. DEFINIDA A ENTIDADE, NÃO SE DEVEM MISTURAR OS RECURSOS DA EMPRESA COM OS RECURSOS DOS SÓCIOS E VICE-VERSA. 2. PRINCÍPIO DA CONTINUIDADE CONTINUIDADE “ALGO EM ANDAMENTO” AS PESSOAS JURÍDICAS, UMA VEZ CONSTITUÍDAS ESTARÃO SEMPRE EM ATIVIDADE (EM MARCHA). CLÁUSULA DO CONTRATO SOCIAL: “A ENTIDADE EXISTIRÁ POR TEMPO INDETERMINADO”. 3. PRINCÍPIO DA OPORTUNIDADE REFERE-SE SIMULTANEAMENTE À TEMPESTIVIDADE E À INTEGRIDADE DO REGISTRO DO PATRIMÔNIO E DAS SUAS MUTAÇÕES. TEMPESTIVIDADE REGISTRO NO MOMENTO EM QUE OCORREU A OPERAÇÃO (DE IMEDIATO E COM A EXTENSÃO CORRETA). INTEGRIDADE REGISTRO BASEADO EM DOCUMENTAÇÃO FIDEDIGNA (ÍNTEGRA, IDÔNEA). 4. PRINCÍPIO DO REGISTRO PELO VALOR ORIGINAL OS COMPONENTES PATRIMONIAIS SERÃO REGISTRADOS PELOS VALORES ORIGINAIS DAS TRANSAÇÕES. OS VALORES DEVERÃO ESTAR EXPRESSOS NA UNIDADE MONETÁRIA DO PAÍS (BRASIL REAL). OS BENS QUANDO ADQUIRIDOS, SERÃO CONTABILIZADOS PELO CUSTO HISTÓRICO CONSTANTE NOS DOCUMENTOS DE ENTRADA. 5. PRINCÍPIO DA ATUALIZAÇÃO MONETÁRIA VISA AJUSTAR O VALOR ORIGINAL NUMA CERTA DATA, TRADUZINDO A VARIAÇÃO DO PODER AQUISITIVO DA MOEDA OCORRIDA NUM DETERMINADO PERÍODO. O AJUSTE ERA FEITO MEDIANTE APLICAÇÃO DE UM DETERMINADO INDEXADOR (COM A VARIAÇÃO DO ÍNDICE GERAL DE PREÇOS). REVOGADA PELA LEI 9.249/95, A PARTIR DO ANOBASE 1996. A APLICAÇÃO SERÁ COMPULSÓRIA* QUANDO A INFLAÇÃO ACUMULADA NO TRIÊNIO FOR DE 100% OU MAIS. *RESOL.CFC Nº 900 (2001) 6. PRINCÍPIO DA COMPETÊNCIA AS RECEITAS E AS DESPESAS DEVEM SER REGISTRADAS DENTRO DO PERÍODO EM QUE TIVER OCORRIDO O FATO GERADOR. CONSIDERAM-SE REALIZADAS AS RECEITAS NAS TRANSAÇÕES COM TERCEIROS, INDEPENDENTEMENTE DO RECEBIMENTO. CONSIDERAM-SE INCORRIDAS AS DESPESAS NO MOMENTO DO SEU CONSUMO, INDEPENDENTEMENTE DO PAGAMENTO. 7. PRINCÍPIO DA PRUDÊNCIA NA DEFINIÇÃO DOS VALORES RELATIVOS ÀS VARIAÇÕES PATRIMONIAIS, DEVEM SER FEITAS ESTIMATIVAS QUE ENVOLVEM INCERTEZAS DE GRAU VARIÁVEL. LIGADO AO CONSERVADORISMO (ANTIGA CONVENÇÃO)ANTECIPAR POSSÍVEIS PREJUÍZOS E NUNCA ANTECIPAR PROVÁVEIS LUCROS. APLICAÇÃO NA AVALIAÇÃO DE ESTOQUE, SERÁ O VALOR DE MERCADO, SE FOR INFERIOR* AO VALOR DE COMPRA. *CONTA RETIFICADORA: PROVISÃO PARA AJUSTE A VALOR DE MERCADO NORMAS CONTÁBEIS: Técnicas NBC T-1: Características da Informação Contábil NBC T-2: Escrituração Contábil *eletrônica, digital NBC T-3: Estrutura das Demonstrações Contábeis NBC T-6: Divulgação das Demonstrações Contábeis NBC T-8: Demonstrações Contábeis Consolidadas NBC T-9: Fusão, Incorporação, Cisão, Transformação NBC T-10: Aspectos contábeis em entidades diversas NBC T-11: Normas de Auditoria Independente NBC T-15: Informações de natureza social e ambiental LEGISLAÇÃO SOCIETÁRIA: Alterações LEI 10.303: EM VIGOR DESDE 2002, COM ALTERAÇÕES NO MERCADO DE CAPITAIS, COM INFORMAÇÕES CONTÁBEIS DAS S/A QUE NEGOCIAM NA BOLSA, PARA FACILITAR OS INVESTIDORES ESTRANGEIROS E TORNAR MAIS ATRATIVO O MERCADO ACIONÁRIO NO BRASIL. LEI 11.638: EM VIGOR DESDE 2008, TROUXE COMO BENEFÍCIOS: ALINHAMENTO ÀS NORMAS CONTÁBEIS INTERNACIONAIS, AUMENTO DO FLUXO DE INVESTIMENTO (INTERNOS E EXTERNOS) PARA O CAPITAL PRODUTIVO, TRANSPARÊNCIA DAS ATIVIDADES EMPRESARIAIS, ELIMINAÇÃO DE BARREIRAS REGULATÓRIAS QUE IMPEDIAM A INSERÇÃO TOTAL DAS SOCIEDADES ANÔNIMAS NO PROCESSO DE CONVERGÊNCIA CONTÁBIL INTERNACIONAL.

Baixar