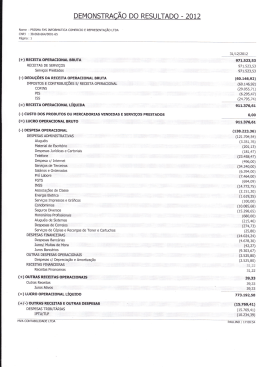

IRPJ e CSLL – Pagamento Indevido ou a Maior nas Estimativas - Solução de Consulta nº 233 TAX Foi publicada no DOU de 06.12.12, a Solução de Consulta n° 233, que trouxe resposta para um contribuinte em relação ao artigo 11 da Instrução Normativa nº 900/08, sobre o recolhimento de estimativas, ainda que indevidos ou além do devido, para a dedução do IRPJ devido no ano-calendário. A Instrução Normativa nº 600/05, revogada pela Instrução Normativa n° 900/08, em seu artigo 10 vedava a restituição ou compensação do valor pago a maior ou indevidamente a título de estimativa. Desta forma o valor pago indevidamente ou a maior somente poderia ser utilizado para dedução do IRPJ ou da CSLL devida ao final do período de apuração em que houve a retenção ou pagamento indevido para compor o saldo negativo de IRPJ e da CSLL do período. Assim, ficou vedado ao contribuinte realizar a compensação de outros tributos, bem como o valor pago não sofreria qualquer tipo de valorização. Posteriormente, a Instrução Normativa nº 1.300/12, que revogou a IN n° 900/08, mantendo o texto de seu artigo 11, dispôs no artigo sob referencia que, as pessoas jurídicas tributadas pelo lucro real, presumido ou arbitrado que sofrerem retenção indevida ou a maior do IRPJ e da CSLL só poderiam aproveitar tais valores na dedução do IRPJ ou da CSLL devida no final do período em que houve a retenção, revogando assim, a imposição sobre a restituição do pagamento indevido ou a maior de imposto de renda ou de CSLL a título de estimativa mensal. Nesse sentido, a Solução de Consulta nº 233 traz uma importante interpretação acerca do assunto, permitindo que a empresa opte em utilizar o valor integral relativo aos seus recolhimentos de estimativas indevidos ou a maior para a dedução do IRPJ devido no ano-calendário. Ainda, a Solução de Consulta nº 233, trouxe o entendimento de que o artigo 11 da Instrução Normativa nº 900/08, é preceito de caráter interpretativo das normas materiais que definem a formação do indébito na apuração anual de IRPJ, e que a nova interpretação aplicando-se, inclusive, aos pedidos de restituição e declarações de compensação transmitidas antes de 1º de janeiro de 2009 e que estejam pendentes de decisão administrativa. Tal entendimento é importante, sobretudo para as empresas que recolhem o IRPJ e a CSLL pelo regime de lucro real sobre estimativa, sendo que, conforme a solução consulta em tela, os pagamentos indevidos ou a maior de estimativas mensais poderão compensar o IRPJ e a CSLL devidos no ano-calendário. Texto de: Renato Mendes © 2013 KPMG Transnational Tax Services Ltda., uma sociedade simples brasileira, de responsabilidade limitada, e firma-membro da rede KPMG de firmas-membro independentes e afiliadas à KPMG International Cooperative (“KPMG International”), uma entidade suíça. Todos os direitos reservados. Impresso no Brasil.

Baixar