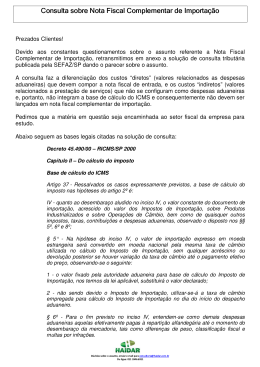

LEGISLAÇÃO ADUANEIRA PROF. ALEXANDRE BIERMANN 8.º SEMESTRE – 2010 ADMINISTRAÇÃO DE EMPRESAS EVOLUÇÃO HISTÓRICA EGÍPCIOS; FENÍCIOS; GREGOS; ETRUSCOS; ROMANOS; CONSTANTINOPLA. DIREITO ADUANEIRO O Direito Aduaneiro é um conjunto de normas e princípios que regulamentam juridicamente a política aduaneira, com a intervenção pública no intercâmbio internacional de mercadorias, formando um sistema que possibilita o controle e a criação de barreiras com finalidades públicas. REGULAMENTO ADUANEIRO DECRETO N.º 4.765, DE 24/06/2003 ATUAÇÃO – ART. 2.º - TERRITÓRIO ADUANEIRO JURISDIÇÃO – ART. 3.º - PODER DE APLICAR O DIREITO I – ZONA PRIMÁRIA; II – ZONA SECUNDÁRIA; COMPETÊNCIA – ART. 4.º - MINISTRO DA FAZENDA podendo inclusive demarcas zonas de vigilância aduaneira. CONTROLE ADUANEIRO DIVERSIDADE DE ÓRGÃOS INTERVENIENTES Ministério Ministério Ministério Ministério Ministério Ministério da Fazenda do Desenv., Indústria e Comex da Justiça da Defesa da Agricultura e Saúde dos Transportes O CONTROLE ADUANEIRO Bacen – controle cambial Decex – controle comercial Anvisa – vigilância sanitária Mapa – controle fitossanitário e zoosanitário Outros órgãos (Suframa, Ibama, Inmetro, Ministério da Defesa, etc.) O CONTROLE ADUANEIRO Secretaria da Receita Federal do Brasil (RFB) controle de veículos e cargas tributação do comércio exterior aplicação de direitos comerciais proteção à propriedade intelectual no comércio exterior IMPOSTO DE IMPORTAÇÃO TRIBUTOS INCIDENTES NO COMÉRCIO EXTERIOR CARÁTER EXTRAFISCAL (anteriodade/legalidade) ANTERIORIDADE / LEGALIDADE - ART. 150, CF. ATO ADMINISTRATIVO – ART. 153, CF. IMPOSTO DE IMPORTAÇÃO INCIDÊNCIA ART. 69 – MERCADORIA ESTRANGEIRA ART. 70 – MERCADORIA RETORNADA ART 71 – NÃO INCIDÊNCIA IMPOSTO DE IMPORTAÇÃO FATO GERADOR (ART. 72, RA) I - REGIME COMUM refere-se a mercadoria importada a título definitivo. II REGIME DE TRIBUTAÇÃO SIMPLIFICADA – classificação genérica (bens e alíquotas definidas pelo Ministério da Fazenda; III – REGIME DE TRIBUTAÇÃO ESPECIAL – exigência tão-somente da alíquota de 50%; IV – DRAWBACK (isenção, suspensão, restituição). http://tv.estadao.com.br/videos,a-vezdos-carros-importados,142523,254,0.htm http://tv.estadao.com.br/videos,governoreage-a-aumento-de-importacao-decarros,137798,254,0.htm VÍDEOS DEMONSTRANDO II PENA DE PERDIMENTO IMPOSTO DE IMPORTAÇÃO FATO GERADOR POR PRESUNÇÃO LEGAL: Mercadoria que consta dos documentos como tendo sido importada, mas foi extraviada, consumida ou revendida. Diferente do fato gerador presumido (§7.º art 150, CF – ocorrência futura) IMPOSTO DE IMPORTAÇÃO NA DATA DE VENCIMENTO DO PRAZO DE PERMANÊNCIA DA MERCADORIA EM RECINTO ALFANDEGÁRIO (ART. 73, II, RA) PENA DE PERDIMENTO (ART. 689, XXI) PERMANÊNCIA (DL 1455/76 e ARTS. 642 e 644 RA) ABANDONADA PROCESSO DE PERDIMENTO IMPORTADOR ART. 643 RA LEI 9.779/99 (90 DIAS ATRÁS) IMPOSTO DE IMPORTAÇÃO CONTRIBUINTES ART. 104, RA: I – IMPORTADOR; II – DESTINATÁRIO DA REMESSA POSTAL INTERNACIONAL; III – ADQUIRENTE DE MERCADORIA ENTREPOSTADA. (regime de entrepostos aduaneiro é o que permite a entrada de mercadoria estrangeira em consignação sem pagamento de tributos devidos, até que sua permanência seja definitiva.) IMPOSTO DE IMPORTAÇÃO Incidencia, nao estrangeira, nao incidencia e nao ocorrência do fato gerador FATO GERADOR – ART. 72 O fato gerador do imposto de importação é a entrada da mercadoria estrangeira no território aduaneiro. INCIDÊNCIA – ART. 69 O imposto de importação incide sobre mercadoria estrangeira. § único – O Imposto de Importação, incide, inclusive, sobre a bagagem de viajante e sobre bens enviados como presente ou amostra, ou a título gratuito. IMPOSTO DE IMPORTAÇÃO NÃO INCIDÊNCIA – ART. 71 I – Erro inequívoco; II – Reposição por defeito ou inutilização; III – Objeto de pena de perdimento; IV – Devolvida antes do registro da DI; V – Embarcações construida no Brasil de estaleiro internacional; VI – mercadoria avariada; VII – mercadoria em trânsito. IMPOSTO DE IMPORTAÇÃO NÃO OCORRÊNCIA DO FG – ART. 74 I – do pescado capturado fora do limite territorial; II – mercadoria importada temporária. IMPOSTO DE IMPORTAÇÃO LANÇAMENTO I – De Ofício; II – Por Declaração; III – Por homologação. (RG – por débito na conta do importador) IMPOSTO DE IMPORTAÇÃO ISENÇÕES OU REDUÇÕES DO IMPOSTO – ART. 115 A Isenção ou redução do imposto somente será reconhecida quando decorrente e lei ou ato internacional. Redução ocorre apenas em casos de acordos internacionais – art. 117: I – comprovação da produção no país signatário do acordo; II – não existência de similar – art. 190; III – obrigatoriedade de transporte em navio de bandeira brasileira. IMPOSTO DE IMPORTAÇÃO ISENÇÕES OU REDUÇÕES DO IMPOSTO MODALIDADES SUBJETIVA – “Vinculada à Qualidade do Importador” – pessoa a quem se transfere a mercadoria; OBJETIVA – “Vinculada à destinação do bem” – pode haver nova transferência com manutenção do benefício

Baixar