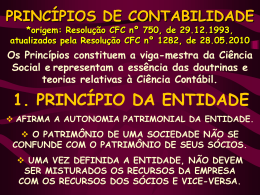

GOVERNO DO ESTADO DO RIO DE JANEIRO SECRETARIA DE ESTADO DE FAZENDA CONTADORIA GERAL DO ESTADO NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Dentro de um contexto mundial em que se busca uniformizar padrões nacionais e internacionais de Contabilidade foram aprovadas, em novembro de 2008, as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público - NBCASP. As normas trazem inovações para a Contabilidade Pública, motivadas pela necessidade de padronização de procedimentos contábeis. A atratividade de investimentos no setor público, tem determinado a exigência de demonstrações contábeis que permitam comparar as contas públicas de qualquer país com o fim de avaliar e analisar a política fiscal, especialmente no que se refere ao desempenho do Governo. OBJETIVOS • Convergência com as Normas Internacionais • Padronização Internacional • Harmonização • Comparabilidade PRINCIPAIS MUDANÇAS • Mudança do enfoque contábil: maior ênfase no Patrimônio • Planejamento e seus instrumentos sob o enfoque contábil. • Regime de Competência PRINCIPAIS MUDANÇAS • Depreciação •Contabilização dos Bens de Uso Comum • Resultado Econômico • Fluxo de Caixa PROCESSO NO SENTIDO DA CONVERGÊNCIA • Resolução n. 1.111/2007 do CFC • Portaria n. 184/2008 do MF • NBC T16 – Normas Brasileiras de Contabilidade Aplicadas ao Setor Publico – Resoluções CFC n. 1.128/08 a 1.137/08. RESOLUÇÃO N. 1.111/2007 DO CFC Aprova o Apêndice II da Resolução CFC Nº. 750/93 sobre os Princípios Fundamentais de Contabilidade Interpretação dos Princípios Fundamentais de Contabilidade sob a Perspectiva do Setor Público. OS PRINCÍPIOS FUNDAMENTAIS DE CONTABILIDADE SOB A PERSPECTIVA DO SETOR PÚBLICO Princípio da Entidade Princípio da Oportunidade Princípio da Continuidade Princípio do Registro Pelo Valor Original Princípio da Atualização Monetária Princípio da Prudência DESTACAMOS OS SEGUINTES PRINCÍPIOS PRINCÍPIO DA ENTIDADE Reconhece o Patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial do ente público. A autonomia patrimonial tem origem na destinação social do patrimônio e a responsabilização pela obrigatoriedade da prestação de contas pelos agentes públicos. PRINCÍPIO DA OPORTUNIDADE O Princípio da Oportunidade é base indispensável à integridade e à fidedignidade dos registros contábeis dos atos e dos fatos que afetam ou possam afetar o patrimônio da entidade pública, observadas as Normas Brasileiras de Contabilidade aplicadas ao Setor Público. PRINCÍPIO DA COMPETÊNCIA O Princípio da Competência é aquele que reconhece as transações e os eventos na ocorrência dos respectivos fatos geradores, independentemente do seu pagamento ou recebimento, aplicando-se integralmente ao Setor Público. PORTARIA n. 184/2008 do MF Dispõe sobre as diretrizes a serem observadas no setor público (pelos entes públicos) quanto aos procedimentos, práticas, laboração e divulgação das demonstrações contábeis, de forma a tornálos convergentes com as Normas Internacionais de Contabilidade Aplicadas ao Setor Público - NICASP. NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Resolução CFC n. 1128/2008 NBC T 16.1: Conceituação, objeto e campo de aplicação Resolução CFC n. 1129/2008 NBC T 16.2: Patrimônio e Sistemas Contábeis Resolução CFC n. 1130/2008 NBCT 16.3: Planejamento e seus Instrumentos sob o Enfoque Contábil Resolução CFC n. 1131/2008 NBC T 16.4: Transações no Setor Público Resolução CFC n. 1132/2008 NBC T 16.5: Registro Contábil Resolução n. 1133/2008 NBC T 16.6: Demonstrações Contábeis • Resolução n. 1134/2008 NBC T 16.7: Consolidação das Demonstrações Contábeis Resolução n. 1135/2008 NBC T 16.8: Controle Interno Resolução n. 1136/2008 NBC T 16.9: Depreciação, Amortização e Exaustão Resolução n. 1137/2008 NBC T 16.10: Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público COMENTÁRIOS SOBRE AS NBC T 16 NORMAS BRASILEIRAS DE CONTABILIDADE APLICADAS AO SETOR PÚBLICO Contabilidade Pública Ênfase no Orçamento Contabilidade ORÇAMENTO PÚBLICO Gestão Financeira Crédito Público Contabilidade Pública Ênfase no Patrimônio Orçamento Público CONTABILIDADE (PATRIMÔNIO) Gestão Financeira Crédito Público NBC T 16 .1 Conceituação, Objeto e Campo de Aplicação OBJETIVO Fornecer orientação geral e definições básicas que deverão nortear a aplicação das demais normas, dentro de uma coerência conceitual e científica. NBC T 16 .1 Procura delimitar o campo de atuação da Contabilidade Pública, esclarecendo as bases conceituais gerais, especialmente o conceito de unidade contábil • Princípio da Entidade • Entidades do Setor Público • Patrimônio Público • Unidade Contábil NBC T 16 .1 CONTABILIDADE PÚBLICA Conceito Ramo da ciência contábil que aplica, no processo gerador de informações, os Princípios Fundamentais de Contabilidade e as normas contábeis direcionadas ao controle patrimonial de entidades do setor público. NBC T 16 .1 CONTABILIDADE PÚBLICA Objeto O patrimônio público Objetivo Fornecer informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade pública e suas mutações NBC T 16 .1 CONTABILIDADE PÚBLICA FUNÇÃO SOCIAL Refletir,sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social. NBC T 16 .1 INSTRUMENTALIZAÇÃO DO CONTROLE SOCIAL Compromisso fundado na ética profissional, que pressupõe o exercício cotidiano de fornecer informações que sejam compreensíveis e úteis aos cidadãos no desempenho de sua soberana atividade de controle do uso de recursos e patrimônio público pelos agentes públicos. NBC T 16 .1 ENTIDADE DO SETOR PÚBLICO órgãos fundos e pessoas jurídicas de direito público pessoas jurídicas de direito privado, que recebam, guardem,movimentem, gerenciem ou apliquem recursos públicos, na execução de suas atividades. Equiparam-se, para efeito contábil, as pessoas físicas que recebam subvenção, benefício, ou incentivo, fiscal ou creditício, de órgão público. NBC T 16 .1 PATRIMÔNIO PÚBLICO Conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor público, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor público e suas obrigações. NBC T 16 .1 UNIDADE CONTÁBIL A soma, agregação ou divisão de patrimônio de uma ou mais entidades do setor público resultará em novas unidades contábeis. São classificadas em: Originárias – patrimônio próprio. Descentralizadas – representam parcelas do patrimônio de uma mesma entidade pública. Unificadas – representam a soma ou agregação de elementos patrimoniais de duas ou mais unidades Consolidadas – representam a soma ou agregação de duas ou mais entidades NBC T 16 .2 Patrimônio e Sistemas Contábeis OBJETIVO Conceituar o patrimônio público e o sistema de informação contábil que garanta a correta mensuração e a adequada evidenciação para a transparência da gestão pública. NBC T 16 .2 CLASSIFICAÇÃO DO PATRIMÔNIO PÚBLICO SOB O ENFOQUE CONTÁBIL Ativo – compreende os direitos e os bens, tangíveis ou intangíveis adquiridos,formados, produzidos, recebidos, mantidos ou utilizados pelo setor público, que represente um fluxo de benefícios, presente ou futuro. Passivo – compreende as obrigações assumidas pelas entidades do setor público ou mantidas na condição de fiel depositário, bem como as contingências e as provisões. Patrimônio Líquido – representa a diferença entre o Ativo e o Passivo. NBC T 16 .2 No tocante a classificação dos elementos patrimoniais, a NBC T 16.2 estabelece critérios para classificação do Ativo e Passivo em Circulante e Não- Circulante, com base nos atributos de conversibilidade (transformação de bem ou direito em moeda) e exigibilidade (classificação das obrigações por prazo de vencimento) NBC T 16 .2 Classificação dos elementos patrimoniais com base em seus atributos de conversibilidade e exigibilidade. Ativo Circulante • disponíveis para realização imediata que tenham a expectativa de realização até o término do exercício seguinte. Ativo Não Circulante • todos os demais NBC T 16 .2 Passivo Circulante • valores exigíveis até o término do exercício seguinte • valores de terceiros ou retenções em nome deles, quando a entidade do setor público for a fiel depositária, independentemente do prazo de exigibilidade Passivo não Circulante • todos os demais valores exigíveis NBC T 16 .2 ESTRUTURA DO SISTEMA CONTÁBIL O sistema contábil está estruturado nos seguintes subsistemas de informações: Orçamentário Financeiro Patrimonial Custos Compensação NBC T 16 .2 A norma traz como inovação a criação do subsistema de custos, a ser implementado para coletar, processar e apurar os custos da gestão de políticas públicas. Nesse sentido a Lei 4.320/64 determina em seu artigo 99 a adoção de contabilidade específica para apurar os custos dos serviços industriais. A LRF, artigo 50, amplia para toda a administração pública a necessidade de implementação de sistema de custos. NBC T 16 .2 Os subsistemas contábeis devem ser integrados entre si e a outros subsistemas de informações de modo a subsidiar a administração pública sobre: • desempenho da unidade contábil no cumprimento da sua missão • avaliação dos resultados obtidos na execução dos programas de trabalho com relação à economicidade, à eficiência, à eficácia e à efetividade • avaliação das metas estabelecidas pelo planejamento • avaliação dos riscos e das contingências NBC T 16 .3 PLANEJAMENTO E SEUS INSTRUMENTOS SOB O ENFOQUE CONTÁBIL OBJETIVO Estabelecer as bases para o controle contábil do ciclo do planejamento, indispensável à gestão e ao controle da Administração Pública NBC T 16 .3 ESCOPO DE EVIDENCIAÇÃO A Contabilidade deve permitir a integração dos planos hierarquicamente interligados, comparando metas programadas com as realizadas, e evidenciando as diferenças relevantes por meio de notas explicativas. NBC T 16 .3 PLANO HIERARQUICAMENTE INTERLIGADO Conjunto de documentos elaborados com a finalidade de materializar o planejamento por meio de programas e ações. PPA LDO LOA NBC T 16 .3 A EVIDENCIAÇÃO DO PLANEJAMENTO E DE SEUS INSTRUMENTOS DEVE CONTRIBUIR PARA A TOMADA DE DECISÃO E O CONTROLE SOCIAL DAS AÇÕES DO GOVERNO NBC T 16 .4 TRANSAÇÕES NO SETOR PÚBLICO OBJETIVO Estabelecer conceitos, natureza e tipicidades das transações no setor público. NBC T 16 .4 • Econômico-financeira – aquelas originadas de fatos que afetam o patrimônio público, em decorrência, ou não, da execução do orçamento. Exemplo: Recebimento de bens por doação Arrecadação da receita de impostos • Administrativa – corresponde às transações que não afetam o patrimônio público. Exemplo: registro em contas de compensação dos contratos. NBC T 16 .5 REGISTRO CONTÁBIL OBJETIVO Definir o tratamento e forma de registros das transações do Setor Público, com base nos Princípios Fundamentais de Contabilidade, para os atos e fatos serem evidenciados. NBC T 16 .5 Os critérios atualmente utilizados para o registro das transações da Administração Pública têm deixado a contabilidade restrita ao processo de prestações de contas. Desse modo, é necessário pensar o registro como ponto de partida para inserção da Contabilidade na área gerencial, com a utilização de sistemas de custos, indicadores de acompanhamento, análise e avaliação patrimonial. NBC T 16 .5 O Plano de Contas deve possuir: • Terminologia • Função e o funcionamento • Utilização do método das partidas dobradas • Contas específicas que possibilitem a apuração de custos • Tabela de codificação de registros NBC T 16 .5 A NBCASP destaca que as transações no setor público devem ser reconhecidas e registradas integralmente no momento em que ocorrerem (Princípio da Oportunidade). A NBCASP demonstra um desprendimento do foco estritamente orçamentário, e serve como reforço para a implementação de uma contabilidade pública com visão patrimonial (Contabilidade Patrimonial Integral), que evidencie a totalidade dos atos e fatos orçamentários e extra-orçamentário, previstos ou não em legislação, de modo que prevaleça a essência da Ciência Contábil, qual seja a de evidenciar todas as alterações ocorridas no patrimônio da entidade. NBC T 16 .6 DEMONSTRAÇÕES CONTÁBEIS OBJETIVO Estabelecer um conjunto de demonstrações contábeis capazes de cumprir com a evidenciação dos principais aspectos da gestão pública. NBC T 16 .6 Esta norma estabelece como Demonstrações Contábeis a serem elaboradas e divulgadas pelas entidades públicas: • Balanço Patrimonial; • Balanço Orçamentário; • Balanço Financeiro; • Demonstrações das Variações Patrimoniais; • Demonstrações dos Fluxos de Caixa; e • Demonstração do Resultado Econômico. NBC T 16 .6 INOVAÇÕES Fluxo de caixa • Operacionais • Investimentos • Financiamentos NBC T 16 .6 Resultado Econômico • Receita econômica dos serviços prestados e dos bens ou dos produtos fornecidos; • Custos e despesas identificados com a execução da ação pública; • Resultado econômico apurado. NBC T 16 .6 Para o cálculo da Receita Econômica, a norma determina como sendo a quantidade de serviços prestados multiplicada pelo custo de oportunidade. Como custo de oportunidade caracteriza o valor que seria desembolsado na alternativa desprezada de menor valor entre aquelas consideradas possíveis para a execução da ação pública. No entanto, cabe destacar a ausência de informações nos sistemas contábeis atuais sobre o custo de oportunidade, o que resulta em grande desafio e dificuldade para a implementação do referido demonstrativo. NBC T 16 .7 CONSOLIDAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS OBJETIVO Estabelecer um conjunto de demonstrações contábeis capazes de cumprir com a evidenciação dos principais aspectos da gestão pública. NBC T 16 .7 •A LRF prevê em seu artigo 56 que as Contas do Poder Executivo incluirão os Poderes Legislativo, Judiciário e o Ministério Público, o que cria a necessidade da elaboração do Balanço Consolidado do Ente. • A norma contribui para o atendimento ao disposto nos artigo 111 da Lei 4.320/64 e artigo 51 da LRF, que determinam que compete à União promover a consolidação nacional e por esfera de governo, das contas dos entes da Federação. NBC T 16 .8 CONTROLE INTERNO OBJETIVO Estabelecer os aspectos conceituais relevantes do controle interno e sua contribuição para o fortalecimento e a segurança do sistema de informação contábil. NBC T 16 .8 Controle interno sob o enfoque contábil compreende o conjunto de recursos, métodos, procedimentos e processos adotados pela entidade do setor público, com a finalidade de: • Salvaguardar os ativos e assegurar a veracidade dos componentes patrimoniais; • Dar conformidade ao registro contábil em relação ao ato correspondente; • Propiciar a obtenção de informação oportuna e adequada; • Estimular adesão às normas e às diretrizes fixadas; • Contribuir para a eficiência operacional da entidade; • Auxiliar na prevenção de práticas ineficientes e antieconômicas, erros, fraudes, malversação, abusos, desvios e outras inadequações. NBC T 16 .8 Nesse sentido, a NBCASP apresenta de modo amplo o campo de atuação do controle interno contábil, visto que este deve abranger todo o patrimônio da entidade. Sob esse aspecto, a NBCASP reforça o disposto no artigo 59 da LRF, onde determina que o controle interno deve fiscalizar o cumprimento das metas previstas na LDO e os limites: •Das dívidas consolidada e mobiliária; •Das despesas com pessoal; •Para a contratação de operações de crédito; •Para a concessão de garantias; e •Para a inscrição em restos a pagar. NBC T 16 .9 DEPRECIAÇÃO, AMORTIZAÇÃO E EXAUSTÃO OBJETIVO Estabelecer os aspectos conceituais para a adoção da prática da depreciação, amortização e exaustão dos bens públicos, para assegurar a adequada evidenciação do patrimônio público. NBC T 16 .9 A norma estabelece que o valor depreciado, amortizado ou exaurido deve ser apurado mensalmente, com o devido registro nas contas de resultado do exercício, e deve ser reconhecido até que o valor líquido contábil do ativo seja igual ao valor residual. NBC T 16 .9 A NBCASP arrola os ativos que não estão sujeitos ao regime de depreciação •Bens móveis de natureza cultural •Bens de uso comum •Animais que se destinam à exposição e à preservação; •Terrenos rurais e urbanos. NBC T 16 .10 Avaliação e Mensuração de Ativos e Passivos em Entidades do Setor Público OBJETIVO Estabelecer critérios e procedimentos para a avaliação, reavaliação e mensuração de ativos e passivos integrantes do patrimônio de entidades do setor público. NBC T 16 .10 Destacamos a previsão de contabilização no Ativo Não Circulante dos Bens de Uso Comum (tais como praças, estradas, etc.) A norma apresenta conceitos importantes para fins de avaliação patrimonial, destacando-se: •Avaliação patrimonial •Redução ao valor recuperável (impairment) •Valor de mercado ou valor justo (fair value) NBC T 16 .10 No tocante a avaliação dos elementos patrimoniais, a NBCASP estabelece critérios para cada um dos grupos: disponibilidades, créditos e dívidas, estoques, investimentos permanentes, imobilizado, intangível e diferido. •Disponibilidades, créditos e dívidas •Avaliação do estoques •Imobilizado NBC T 16 .10 A NBCASP também estabelece regras para a realização de reavaliações dos componentes patrimoniais, onde se deve utilizar o valor justo ou o valor de mercado na data de encerramento do Balanço Patrimonial. Além disso, estipula prazos para que seja procedida a reavaliação, conforme abaixo: Anualmente – para as contas ou grupo de contas cujos valores de mercado variar significativamente em relação aos valores anteriormente registrados; e A cada quatro anos – para as demais contas ou grupo de contas. O país está caminhando no sentido da melhoria do controle e da transparência da gestão pública Lei Complementar nº 131/2009 Alterou o parágrafo único do artigo 48 e incluiu o artigo 48-A na LRF visando maior exigência de transparência da Gestão Fiscal. PROJETO DE LEI DE QUALIDADE FISCAL - LQF Edição de Lei Complementar prevista no artigo 165, parágrafo 9º, da Constituição Federal. Revisão da Lei nº 4.320/64 Em debate: • Projeto de Lei do Senado nº 229/2009 Senador Tasso Jereissati • Projeto de Lei do Senado nº 248/2009 Senador Renato Casagrande Objetivo Central: garantir a qualidade do gasto público através de um conjunto de regras para o alcance da eficiência, eficácia e efetividade das políticas públicas. É esperado que a implementação das normas provoque uma melhoria nos controles internos para a proteção do patrimônio público, além de apresentar maior transparência da aplicação de recursos à sociedade Toda inovação traz consigo um sentimento de resistência às mudanças, mas devemos procurar vencer as dificuldades. A RESPONSABILIDADE DO CONTADOR Nesse processo, o contador é o personagem principal. Tem como desafio a atualização de seus conhecimentos com atenção às mudanças de paradigmas . Obrigado. Feliz Natal e Um Ano Novo de muito aprendizado e realizações. Fale com a CGE: Sistema Comunica: UG 200800 E-mail: [email protected] Visite o sítio Contadoria no site da Secretaria de Estado de Fazenda www.fazenda.rj.gov.br

Baixar