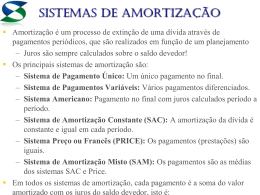

RECEITAS E CUSTOS AULA 25 • RECEITAS: do projeto são o fluxo de recursos financeiros (monetários) que o mesmo recebe em cada ano da sua vida útil, direta ou indiretamente, decorrente de suas atividades. A) Diretas: originam-se principalmente das vendas dos seus produtos e subprodutos (bens ou serviços). O cálculo consiste em multiplicar a quantidade esperada das vendas de cada ano, de cada produto, pelo preço correspondente. B) Indiretas: corresponde ao valor residual, de salvamento ou de liqüidação. Trata-se do montante de recursos que a empresa pode obter ao final da sua vida útil. Agrega-se ao último ano do fluxo de receitas, a renda originada pela venda de todos os bens da empresa. • CUSTOS: No processo de uma unidade de produção (projeto) constata-se dois tipos básicos de custos: • Custos de Investimento : relativos à instalação ou implantação do projeto, devendo estar disponíveis antes do início das atividades (Custo de Capital). • Custos Operacionais: decorrem do processo de produção normal significando as despesas para o seu funcionamento. Ir p/ primeira página CUSTOS DE INVESTIMENTO(contin.) Capital Fixo: Corresponde ao montante de todas as necessidades de instalações do projeto (terreno, obras civis, edificações, maquinaria, equipamentos, instalações, montagens, veículos, móveis e utensílios, patentes, tecnologias e licenças, posta em marcha e imprevistos). Capital de Trabalho: Corresponde aos investimentos circulantes no projeto e servem para financiar o funcionamento da empresa e remunerar os recursos necessários aos próprio processo de produção. Compreende cinco partes: a) Estoque de matéria-prima; b) Produtos em elaboração; c) Estoques de produtos terminados; d) Custo de financiamento das vendas e) Reservas e Caixa Deve-se considerar a possibilidade de que parte dos custos sejam financiados a um prazo superior ao tempo de circulação e reingresso das receitas na empresa CUSTOS OPERACIONAIS: equivale ao total de recursos necessários para comprar e pagar os diversos componentes do processo de produção e vendas da empresa, durante um certo período, em geral, um ano.Para estimá-lo é necessário conhecer as quantidades anuais de cada insumo e seus preços correspondentes. Ir p/ primeira página CUSTOS OPERACIONAIS (contin.) Os principais componentes dos custos operacionais podem ser classificados em: a) Custos de Processo: gastos efetuados diretamente no processo produtivo, sejam diretos dos insumos sejam indiretos de apoio (matériasprimas, embalagens, combustíveis e lubrificantes, produtos químicos, mão de obra, água, energia, manutenção e limpeza etc.). b) Despesa Administrativas:resultam das atividades da área administrativa (salário de pessoal administrativo, gastos de escritório e despesas em geral etc.). c) Gastos de Venda: despesa resultantes diretamente das atividades de venda final do produto ou serviço (salários e comissões, distribuição, publicidade, comunicação e deslocamentos de pessoal para pontos de consumo, etc.). d) Gastos Financeiros: Resultantes da contratação dos empréstimos ou créditos necessários para impulsionar o projeto. Ir p/ primeira página Financiamento AULA 26 •Objetivo: garantir a disponibilidade de recursos internos ou externos compatível com a necessidade de investimento determinado pelas características e pelo tamanho do projeto que se pretende implantar. • Exigências para obtenção de financiamentos: • Garantias reais • Parcela pré-estabelecida de recursos próprios • Demonstração de rentabilidade do projeto • O projeto deve ser capaz de atender aos compromissos assumidos (capacidade financeira: as receitas deverão no mínimo cobrir os custos variáveis de produção, os custos financeiros e gerar recursos para devolver o principal) • Capital próprio X Capital de terceiros • Empréstimos vencem em datas pré-fixadas • O direito dos credores prevalece ao dos proprietários em caso de liqüidação • O pagamento de serviço da dívida pode ser considerado como custo fixo (não depende de existência de lucro) • A vantagem do empréstimo é que os juros apresentam o efeito fiscal de poderem ser considerados como custos, diminuindo o IR a pagar. • Capital próprio não se amortiza, não tem data de vencimento, os acionistas percebem uma remuneração média maior. Ir p/ primeira página Financiamento(cont.) FATORES CONSIDERADOS NA SELEÇÃO DE FONTES • Compatibilidade: A empresa deve buscar adequar os fundos às aplicações previstas. A) ativo fixo e capital de giro - devem ser financiados com recursos próprios ou empréstimos de longo prazo). B) parcelas das aplicações em capital de giro (financiamento obtido dos fornecedores): empréstimos de curto prazo. $ IMPLANTAÇÃO CAPITAL DE GIRO EMPRÉSTIMOS DE CURTO PRAZO ATIVO FIXO EMPRÉSTIMOS DE LONGO PRAZO E CAPITAL PRÓPRIO OPERAÇÃO TEMPO • Risco: O conflito entre risco X remuneração explica explica as diferentes rentabilidades observadas. - Primário: o fluxo de caixa não seja suficiente para pagar os juros e amortizações das dívidas. - Secundário: os acionistas possuidores de ações ordinárias não sejam remunerados, Ir p/ primeira página Financiamento AULA 27 MODALIDADES DE AMORTIZAÇÃO A) Sistema de Amortização Constante(SAC): As parcelas de amortização são iguais. Os juros de um período são calculados pela multiplicação da taxa de juros contratada (na forma unitária) pelo saldo devedor existente no período anterior. Neste sistema, as prestações decrescem de modo contínuo P R E S T A Ç Ã O JURO AMORTIZAÇÃO PERÍODOS Período Dívidas Prestação Débito Juros Amortização J+A 1 1000,00 180,00 250,00 430,00 750,00 2 750,00 135,00 250,00 385,00 500,00 3 500,00 90,00 250,00 340,00 250,00 4 250,00 45,00 250,00 295,00 0 Ir p/ primeira página Financiamento (cont.) B) Sistema Francês (PRICE): as prestações são iguais, sendo o seu cálculo o de uma anuidade. Uma parte da prestação paga o juro e a outra parte devolve o principal. A dívida fica completamente saldada na última prestação. P R E S T A Ç Ã O AMORTIZAÇÃO JURO PERÍODOS EXEMPLO: Considerando um financiamento de $1000,00, para ser liquidado em 4 anos a uma taxa de juros de 18%a.a., tem-se: Período Dívidas Prestação Débito Juros Amortização J+A 1 1000,00 180,00 191,74 371,74 808,26 2 808,26 145,49 226,25 371,74 582,01 3 582,01 104,76 266,91 371,74 315,03 4 315,03 56,71 315,03 371,74 0 Ir p/ primeira página Financiamento (cont.) C) Sistema Americano: após certo prazo, o devedor paga o capital emprestado em uma única parcela. A modalidade mais comum é aquela em que são pagos os juros durante a carência P R E S T A Ç Ã O PRINCIPAL JURO PERÍODOS Período Dívidas Prestação Débito Juros Amortização J+A 1 1000,00 180,00 0 180,00 1000,00 2 1000,00 180,00 0 180,00 1000,00 3 1000,00 180,00 0 180,00 1000.00 4 1000,00 180,00 1180,00 1180,00 1000,00 Ir p/ primeira página Financiamento (cont.) D) Sistema Amortizações Variáveis: as parcelas de amortização são contratadas pelas partes e os juros são calculados sobre o saldo devedor. P R E S T A Ç Ã O JURO AMORTIZAÇÃO PERÍODOS Período Dívidas Prestação Débito Juros Amortização J+A 1 1000,00 180,00 (18%) 220,00 400,00 780,00 2 780,00 124,80 (16%) 250,00 374,80 530,00 3 530,00 74,20 (14%) 260,00 334,20 270,00 4 270,00 32,40 (12%) 270,00 302,40 0 Ir p/ primeira página Financiamento(cont.) FATORES CONSIDERADOS NA SELEÇÃO DE FONTES •Rendimento: A necessidade de remunerar os diferentes riscos implica que a rentabilidade do projeto deve ser adequada. • Controle: A prioridade, por parte dos acionistas ou dos empreendedores que forneceram o aporte próprio, em manter o controle do projeto, limita a capacidade da empresa para obter recursos adicionais. •Flexibilidade: da estrutura de financiamento para o projeto diz respeito à possibilidade de alteração na composição dos fundos. No Brasil, a flexibilidade fica muito limitada pela rigidez existente na oferta de fundos, sobretudo nos de longo prazo. • Época: O momento certo para se tomar a decisão de investir importa não apenas em termos de mercado, mas também em termos de obtenção de recursos. A liqüidez observada na economia pode afetar a disponibilidade de recursos e o seu custo. • Aspectos Adicionais: relação credor X devedor, prazo de utilização, carência, valor de amortização do principal, juros, valor da prestação, prazo total do financiamento, período de amortização. Ir p/ primeira página

Download