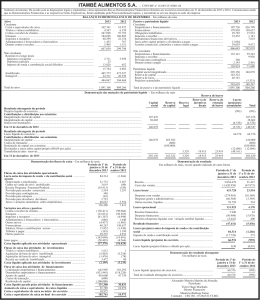

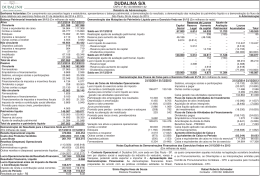

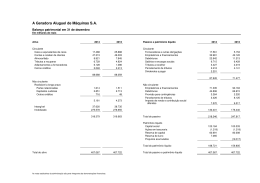

9 – FLUXO DE CAIXA 9.1 – Formas de apuração de resultado; 9.2 – Fluxo de caixa; 9.3 – Principais transações que afetam o caixa; 9.4 – DFC - Método Direto e Método Indireto; 9.5 – Comparação do fluxo de caixa econômico e financeiro. 9 – FLUXO DE CAIXA Formas de Apuração de resultado Regime de competência Evento econômico (valores contabilizados conforme ocorrem fato gerador) Receita contabilizada quando for gerada, independentemente de seu recebimento financeiro Despesa contabilizada quando for consumida, independentemente de seu pagamento Regime de caixa Evento financeiro (valores contabilizados quando da entrada ou saída de dinheiro do caixa) Receita/Despesa contabilizada pelo encaixe/desencaixe 9 – FLUXO DE CAIXA EXEMPLO DE REGIME DE CAIXA E DE COMPETÊNCIA A cia. XYZ vendeu em 20X1 $ 20.000 e só recebeu $ 12.000 (o restante receberá no futuro); teve como despesa incorrida $ 16.000 e pagou até o último dia do ano $ 10.000 DRE Receita (-) Despesa Lucro Regime de Competência Regime de Caixa 20.000 12.000 (16.000) (10.000) 4.000 2.000 9 – FLUXO DE CAIXA DEMONSTRAÇÃO DO FLUXO DE CAIXA • Evidencia a origem das entradas de caixa e a aplicação das saídas de caixa num determinado intervalo de tempo. Considera a movimentação do Disponível (Caixa + Bancos). • Seu objetivo primordial é preservar a liquidez imediata, essencial à manutenção das atividades da empresa. Explica as diferenças entre o Resultado do Exercício versus o Saldo de Caixa. • O planejamento do fluxo de caixa (cash-flow) é um fator crítico. Sem caixa adequado, independentemente do nível de lucros, a empresa poderá tornar-se inadimplente e até falir. 9 – FLUXO DE CAIXA O LUCRO E O CAIXA no BALANÇO PATRIMONIAL ATIVO PASSIVO Circulante Circulante Disponível (Caixa e Bancos) Duplicatas a Receber (Clientes) Estoques Total 600 1.700 700 3.000 Realiz. L.P. Fornecedores Empréstimos a pagar Contas a Pagar Total 600 1200 800 2.600 Não Circulante Títulos a Receber Total 1.000 1.000 Empréstimos a Pagar Total 1.000 1.000 Patrim. Líquido Investimentos Imobilizado Intangível Total TOTAL DO ATIVO 600 1.000 400 2.000 Capital Social Reservas Lucro do Exercício 6.000 TOTAL DO PASSIVO Total 1.600 100 700 2.400 6.000 9 – FLUXO DE CAIXA Transações que Afetam o Caixa COMPRA PRODUÇÃO VENDA PAGAMENTOS APLICAÇÕES INVESTIMENTOS Aumentam o Caixa ARRENDAMENTO RECEBIMENTOS EMPRÉSTIMOS FLUXO DE CAIXA BÁSICO . Aportes de Capital pelos sócios/acionistas . Empréstimos/Financiamentos Bancários . Vendas de itens do Ativo Fixo Vendas a vista Recebimento de Duplicatas a Receber . Outras entradas INTERMEDIAÇÃO FINANCIAMENTOS Diminuem o Caixa Pagamento de dividendos aos acionistas . Amortização de empréstimos (principal, juros) . Aquisição de item do Ativo Fixo . Compra a vista e pagamento a fornecedores . Pagamento de despesas, Contas a Pagar . Outras saídas . 9 – FLUXO DE CAIXA RECEBIMENTOS FLUXO DE CAIXA Vendas a vista PAGAMENTOS Fornecedores Cobranças Pessoal Descontos Dupl. Governo Rec. Financeiras Aporte de Capital Empréstimos Outros CAIXA Desp.Financeiras Pgto. Dividendos Pgto.Empréstimo Outros 9 – FLUXO DE CAIXA TRANSAÇÕES QUE NÃO AFETAM O CAIXA Depreciação Amortização Exaustão Provisões Devedores Duvidosos Férias 13º Salário 9 – FLUXO DE CAIXA MODELOS DE FLUXO DE CAIXA Método Direto: demonstra quanto entrou no Caixa (origem) e o montante que saiu (reduzindo o Caixa), destacando as principais entradas e saídas de recursos. Método Indireto: mostra as alterações no giro (Ativo Circulante e Passivo Circulante) que provocaram aumento ou redução no Caixa. 9 – FLUXO DE CAIXA O Fluxo de Caixa se divide em: Fluxo das Operações: atividades normais da empresa (vendas, compras, despesas...) Fluxo dos Financiamentos: financiamentos, empréstimos, aumento de capital em dinheiro, pagamentos de financiamentos e de dividendos, etc. Fluxo dos Investimentos: aquisição de ativo fixo, venda de imobilizado, de ações, etc. 9 – FLUXO DE CAIXA ATIVO Caixa Contas a receber Imobilizado Depr. Acumulada Total DRE Receita Custo de Serviços Depreciação Lucro Bruto Desp. Operacional Prejuízo Exercício X0 X1 200 450 6.000 (1.200) 250 550 6.600 (2.400) 5.450 5.000 X1 5.650 (3.600) (1.200) 850 (900) (50) PASSIVO Fornecedores Financiamentos - LP Capital Reservas de lucros 500 3.000 1.000 950 600 2.700 1.000 700 Total 5.450 5.000 DLPA Lucro 31/12/X0 Prejuízo Exercício Dividendos Lucros Acumulados 31/12/X1 Meta com o Fluxo de Caixa Explicar a variação do Caixa de $ 50, ou seja, de $ 200 para $ 250 X1 950 (50) (200) 700 9 – FLUXO DE CAIXA Fluxo de Caixa pelo Método Direto DFC - 20X1 Operações Receita recebida (-) Caixa despendido nos custos (-) Despesas pagas Caixa gerado no negócio Financiamentos Novos financiamentos (-) Amortização de financiamento (-) Pagamento de dividendos Caixa após financiamento Investimentos (-) Compra de imobilizado 5.550 (3.500) 0 (300) (200) Resultado do Caixa no Período Receita Recebida: $ 5.650 vendido (-) $ 550 a receber = $ 5.100 Então, em X1 entrou para o Caixa: $ 450 decorrente das vendas de X0 $ 5.100 decorrente das vendas de X1 $ 5.550 total 2.050 (900) 1.150 (500) 650 (600) 50 9 – FLUXO DE CAIXA Fluxo de Caixa pelo Método Indireto DFC - 20X1 Resultado no fluxo econômico (DRE) + Depreciação Resultado que efetivamente afeta o Caixa Variações Circulantes Aumento de duplicatas a receber (aumento AC: reduz o Caixa) Aumento em fornecedores (aumento PC: aumenta o Caixa) Resultado do Fluxo das Operações Financiamentos (idem Modelo Direto) (-) Amortização de financiamento (-) Pagamento de dividendos Caixa após financiamento Investimentos (idem Modelo Direto) (-) Compra de imobilizado Resultado do Caixa no Período (50) 1.200 1.150 (100) 100 1.150 (300) (200) 650 (600) 50 9 – FLUXO DE CAIXA Exemplo de Análise do Fluxo de Caixa: Caixa Gerado no Negócio: $ 1.150 Considerando apenas o negócio principal, a empresa poderá pagar juros, amortizar dívidas e realizar novos investimentos. $ 1.150 (-) $ 300 (-) $ 200 (-) $ 600 = $ 50 Financ. Div. Imob. Se negativo: descontinuidade da empresa 9 – FLUXO DE CAIXA Comparação Itens Receita (-) Custo Serv. (-) Deprec. Lucro Bruto (-) Desp. Operac. Resultado parcial Investimentos Amortização Financ. Dividendos Resultado Final DRE DFC 5.650 (3.600) (1.200) 5.550 (3.500) 0 (100) 100 1.200 2.050 1.200 850 (900) (50) (900) 1.150 Variação 0 1.200 0 0 0 (600) (300) (200) (600) (300) (200) (50) 50 100

Baixar