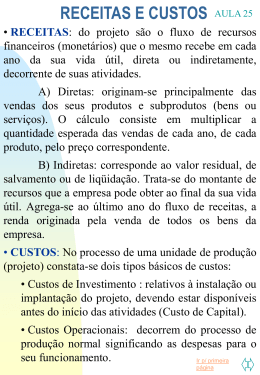

Capítulo 5 MATEMÁTICA FINANCEIRA APLICADA 5.1 Sistemas de amortização 5.2 Descontos 5.3 Taxas efetivas de operações financeiras Administração Financeira: uma abordagem prática (HOJI) 5.1 Sistemas de amortização 5.1 Sistemas de Amortização Sistemas de amortização Sistema de amortização constante Sistema de amortização francês Sistema de amortização americano 5.1 Sistemas de Amortização Sistema de amortização constante Valor de amortização: Valor de juros: Valor de prestação: Mês (n) 0 1 2 3 4 5 constante decrescente decrescente Saldo Devedor Amortização Juros (Sn = Sn-1 + J - PMT) (A = C / n) (J = S n-1 . i) 100.000,00 80.000,00 60.000,00 40.000,00 20.000,00 0,00 Totais 20.000,00 20.000,00 20.000,00 20.000,00 20.000,00 100.000,00 10.000,00 8.000,00 6.000,00 4.000,00 2.000,00 30.000,00 Prestação (PMT = A + J) 30.000,00 28.000,00 26.000,00 24.000,00 22.000,00 130.000,00 5.1 Sistemas de Amortização Sistema de amortização francês Valor de amortização: crescente Valor de juros: decrescente Valor de prestação: constante Mês (n) Saldo Devedor (Sn = Sn-1 + J - PMT) Amortização (A = PMT - J) Juros (J = S n-1 . i) Prestação (PMT=A+J) 0 1 2 3 4 5 100.000,00 83.620,25 65.602,53 45.783,03 23.981,59 0,00 Totais 16.379,75 18.017,72 19.819,50 21.801,44 23.981,59 100.000,00 10.000,00 8.362,03 6.560,25 4.578,30 2.398,16 31.898,74 26.379,75 26.379,75 26.379,75 26.379,75 26.379,75 131.898,74 5.1 Sistemas de Amortização Sistema Price Conhecido como Tabela Price. Utilizado em financiamento de imóveis. Taxa de juros dada em termos nominais, geralmente período anual, com juros calculados pelo regime de juros simples. 5.1 Sistemas de Amortização Sistema de amortização americano Valor de amortização: Valor de juros: Valor de prestação: Mês (n) Saldo Devedor (Sn = Sn-1 + J - PMT) 0 1 100.000,00 100.000,00 2 no final constante constante, e maior no final Amortização (A = C) Juros (J = Sn-1 . i) Prestação (PMT = A + J) 10.000,00 10.000,00 100.000,00 10.000,00 10.000,00 3 100.000,00 10.000,00 10.000,00 4 100.000,00 10.000,00 10.000,00 5 0,00 Totais 10.000,00 50.000,00 110.000,00 150.000,00 100.000,00 100.000,00 5.2 Descontos 5.2 Descontos Descontos • Valor nominal Valor atual = desconto (juro) • Valor nominal desconto = valor descontado • • • Títulos: duplicata, nota promissória etc. Recebe o valor líquido do título no ato do desconto É empréstimo com pagamento antecipado de juro 5.2 Descontos Principais modalidades de descontos: a) Desconto comercial: desconto "por fora" b) Desconto bancário: desconto comercial + despesas bancárias c) Desconto racional: desconto "por dentro" 5.2 Descontos Desconto comercial EXEMPLO. Um título no valor nominal de $ 10.000 é descontado à taxa de 20% ao mês, 15 dias antes do seu vencimento. Para se calcular o valor descontado, utiliza-se a seguinte fórmula: Ac = N (1 i n) (equação 5.1) Onde: Ac = valor atual (comercial); N = valor nominal; i = taxa de desconto; n = número de períodos antes do vencimento. Ac = 10.000 [1 ( 0,2 / 30) x 15] Ac = 10.000 x 0,9 = 9.000 5.2 Descontos Desconto bancário Ab = N [1 (i n + h)] (equação 5.2) Onde: Ab = valor atual (bancário); h = taxa de despesas bancárias (comissão). Utilizando os mesmos dados do exemplo anterior, suponha-se que exista uma taxa de despesas bancárias de 2,5%. O cálculo é feito como segue: Ab = 10.000 [1 (0,2 / 30 x 15 + 0,025)] Ab = 10.000 [ 1 0,125] Ab = 10.000 [0,875] = 8.750 5.2 Descontos Desconto racional Ar = N / (1 + i)n (equação 5.3) Utilizando os mesmos dados do primeiro exemplo, temos: Ar = 10.000 / (1 + 0,2) 15/30 = 9.128,71 5.3 Taxas Efetivas de Operações Financeiras 5.3 Taxas Efetivas de Operações Financeiras Reajuste de alíquota-base Tr = Tb / (1 Tb) (equação 5.4) Onde: Tr = alíquota reajustada; Tb = alíquota normal (ou alíquota-base). EXEMPLO. Calcular o custo efetivo de um empréstimo externo no valor de US$ 100.000, captado pelo prazo de um ano, com pagamento de juro de 10% a.a. líquido no final da operação, sabendo-se que a alíquota normal do IR é de 15%. Cálculo da alíquota reajustada Tr = [15% / (1 15%)] Tr = 17,6471% 5.3 Taxas Efetivas de Operações Financeiras Impacto dos impostos e outros encargos EXEMPLO. Calcular o custo efetivo de um empréstimo no valor de $ 10.000, tomado durante o período de 4-1-19X7 a 3-2-19X7, nas seguintes condições: taxa de juros efetivos de 4% a.m., pagos no vencimento do empréstimo; comissão de 1%, paga no vencimento do empréstimo; IOF (imposto sobre operações financeiras) pago no ato da captação do empréstimo, calculado à taxa de 0,249% a.m. 5.3 Taxas Efetivas de Operações Financeiras CÁLCULOS: 1. Valor bruto do empréstimo: (-) IOF de 0,249% a.m. (=) Valor líquido recebido: $ 10.000,00 $ 24,90 $ 9.975,10 2. Valor bruto do empréstimo: (+) Juros (4% a.m. x 30 dias) (+) Comissão (1%) (=) Valor total a pagar $ 10.000,00 $ 400,00 $ 100,00 $ 10.500,00 3. Custo efetivo do empréstimo = ($ 10.500,00 / $ 9.975,10) 1 = 0,0526 ou 5,26% 5.3 Taxas Efetivas de Operações Financeiras Taxa overnight Dia da Taxa over Taxa Fator de juros Dia semana (% a.a.) do dia acumulados 2-3-19X8 3-3-19X8 4-3-19X8 5-3-19X8 6-3-19X8 9-3-19X8 10-3-19X8 11-3-19X8 12-3-19X8 13-3-19X8 16-3-19X8 17-3-19X8 18-3-19X8 19-3-19X8 20-3-19X8 23-3-19X8 24-3-19X8 25-3-19X8 26-3-19X8 27-3-19X8 30-3-19X8 31-3-19X8 (2ª. feira) (3ª. feira) (4ª. feira) (5ª. feira) (6ª. feira) (2ª. feira) (3ª. feira) (4ª. feira) (5ª. feira) (6ª. feira) (2ª. feira) (3ª. feira) (4ª. feira) (5ª. feira) (6ª. feira) (2ª. feira) (3ª. feira) (4ª. feira) (5ª. feira) (6ª. feira) (2ª. feira) (3ª. feira) 22,45% 22,45% 22,45% 22,45% 22,45% 22,45% 22,45% 22,56% 22,56% 22,56% 22,56% 22,56% 22,56% 22,56% 22,56% 22,56% 22,56% 22,40% 22,40% 22,40% 22,40% 22,40% 0,0804024% 0,0804024% 0,0804024% 0,0804024% 0,0804024% 0,0804024% 0,0804024% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0807590% 0,0802402% 0,0802402% 0,0802402% 0,0802402% 0,0802402% 1,000804024 1,001608694 1,002414011 1,003219976 1,004026589 1,004833850 1,005641761 1,006453907 1,007266709 1,008080168 1,008894283 1,009709056 1,010524487 1,011340576 1,012157325 1,012974733 1,013792801 1,014606270 1,015420392 1,016235167 1,017050596 1,017866679 A taxa é calculada diariamente e válida somente para dias úteis. É calculada com base em ano de 252 dias úteis. 5.3 Taxas Efetivas de Operações Financeiras Cálculo de prazo médio ponderado EXEMPLO. Valor do empréstimo: US$ 100.000 Prazo: 2 anos Amortização: trimestral Carência: 1 ano Parcelas de amortização (B) C=AxB 1 2 3 4 5 6 7 8 0 0 0 20.000 20.000 20.000 20.000 20.000 0 0 0 80.000 100.000 120.000 140.000 160.000 Totais 100.000 600.000 Trimestre (A) 5.3 Taxas Efetivas de Operações Financeiras Dividindo a soma da coluna C pela soma da coluna B, temos: Prazo médio ponderado = 600.000 / 100.000 = 6 trimestres ou 1,5 ano. Graficamente, o fluxo de amortização é representado como segue: 0 1 2 3 4 20.000 Período de carência (4 trimestres = 1 ano) 5 6 7 8 20.000 20.000 20.000 20.000 Período de amortização (4 trimestres = 1 ano) 5.3 Taxas Efetivas de Operações Financeiras Custo efetivo pelo método do saldo médio simples ponderado Valor do financiamento (A) a) 40.158,74 b) 20.521,55 c) 100.000,00 160.680,29 Nº. de Saldo médio dias (B) do mês (C) 3 4.015,87 30 20.521,55 20 66.666,67 91.204,09 Taxa de juros Juros do Nominal (D) Período (E) período (F) 2,00% a.m. 0,1982% 79,60 2,00% a.m. 2,0000% 410,43 2,50% a.m. 1,6598% 1.659,80 ?? 2.149,83 Formas de cálculos: A = Valor inicial dos financiamentos (atualizados até o final do mês anterior) B = Número de dias que o capital permaneceu na empresa durante o mês C = A / número de dias existentes no mês x B E = Taxa de juros efetiva do mês F = A x E = juros efetivos do mês Cálculo do custo médio mensal (CMM) CMM = F / C = Juros do Período / Saldo Médio do Mês CMM = $ 2.149,83 / $ 91.204,09 = 0,023572, ou 2,3572% 5.3 Taxas Efetivas de Operações Financeiras Custo efetivo pelo método da TIR Fluxo de caixa dos empréstimos Data N. de fluxo 31-3 1 a 2-4 3-4 4 a 9-4 10-4 11 a 29-4 30-4 Total 0 2 1 6 1 19 1 30 Valor 60.680,29 0,00 (40.238,34) 0,00 100.000,00 0,00 (122.591,78) TIR = 0,0779349% a.d. ou 2,3647% a.m. 5.3 Taxas Efetivas de Operações Financeiras Custo efetivo de operações em dólar As operações indexadas a dólar são calculadas com juros simples, mas devem ser analisadas em taxas efetivas. EXEMPLO. Calcular o custo mensal de um empréstimo em dólar no valor de US$ 100.000, captado em 31-5-19X6 pelo prazo de seis meses, com taxa de juros de 12% a.a. pagável trimestralmente. Custo (1/3) efetivo = [1 + (0,12 / 12 x 3)] 1 = 0,00990163 = 0,990163% a.m. 0,990163% a.m. => 12,55% a.a. 5.3 Taxas Efetivas de Operações Financeiras Rentabilidade efetiva de aplicações financeiras Prazo de recuperação (meses) 0 1 12 24 20,00 20,00 20,00 20,00 1,0000 1,0200 1,2682 1,5163 (=) IR-Fonte em valor presente 20,00 19,61 15,77 13,19 (+) Valor líquido em valor presente 80,00 80,00 80,00 80,00 (=) Valor total (em valor presente) 100,00 99,61 95,77 93,19 IR-Fonte em valores correntes () Fator de juros 5.3 Taxas Efetivas de Operações Financeiras IRF VT = + VL (1 + i) n (equação 5.5) Onde: VT IRF i n VL = = = = = valor total em valor presente; Imposto de renda retido na fonte, em valor corrente; taxa de juros mensal; 95,00 = (20,00 / 1,02 n ) + 80,00 número de meses; valor líquido em valor presente. 95,00 - 80,00 = (20,00 / 1,02 n ) 15,00 x 1,02 n = 20,00 1,02 n = 20,00 / 15,00 1,02 n = 1,3333 log 1,02 n = log 1,3333 n log 1,02 = log 1,3333 n = log 1,3333 / log 1,02 n = 0,124928 / 0,008600 n = 14,5 meses 5.3 Taxas Efetivas de Operações Financeiras Rentabilidade efetiva pelo método da TIR Fluxo de caixa das aplicações Data Número de fluxo 31-3 1-4 a 2-4 3-4 4-4 a 9-4 10-4 11-4 a 29-4 30-4 0 2 1 6 1 19 1 Valor (60.680,29) 0,00 40.238,34 0,00 (100.000,00) 0,00 122.591,78 TIR = 0,0779349 a.d. ou 2,3674% a.m.

Download