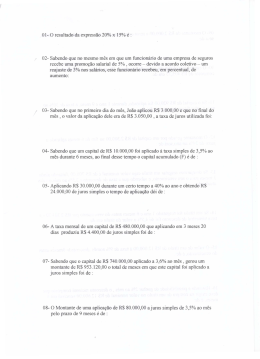

RENDAS OU ANUIDADES Há três tipos de Rendas ou Anuidades: 1. Depósitos sucessivos para constituir um capital 2. Pagamento de prestações de um financiamento 3. Pagamento pelo uso de algo, sem data de término Processo de Capitalização* Processo de Amortização* Aluguéis Quanto a forma de pagamento das Rendas ou Anuidades, temos: 1. Renda Certa ou Determinística: a duração e os pagamentos são predeterminados, fixos, imutáveis (estudados em Matemática Financeira) Ex: Compra de bens a prazo. 2. Renda Aleatória ou Probabilística: quando um dos elementos não podem ser predeterminados, pois são variáveis (estudados em Matemática Atuarial) Ex: Pagamento de um seguro de vida (prestações são fixas, mas a data do pagamento, a data da morte é imprevisível) Classificação: Quanto à periodicidade: Periódicas: todos os períodos são iguais. Não periódicas: os períodos não são iguais entre si. Quanto ao prazo: Temporárias: a duração é limitada ( 1 ano, 5 anos ). Perpétuas: a duração é ilimitada (seguros de vida). Quanto ao valor dos termos: Constantes: todos os termos são iguais. Variáveis: os termos não são iguais entre si. Quanto à forma de pagamento ou de recebimento: Imediatas: quando os termos são exigíveis a partir do primeiro período. Antecipadas: os termos são exigíveis no início dos períodos, na data zero. Diferidas: quando os termos são exigíveis a partir de uma data que não seja o primeiro período. 1 CAPITALIZAÇÃO COMPOSTA 1.1 Renda Imediata Os depósitos acontecem no final de cada período. Exemplo 1: Uma pessoa deposita em uma financeira, no fim de cada mês, durante 5 meses, a quantia de R$ 100,00. Calcule o montante da renda , sabendo que essa financeira paga juros compostos de 2% ao mês, capitalizados mensalmente. n = 1 100 n = 2 100 + [anterior com juros] = 100 + 100.1,02 n = 3 100 + [anterior com juros] = 100 + [100 + 100.1,02] . 1,02 = 100 + 100.1,02 + 100.1,02² n = 4 100 + [anterior com juros] = 100 + [100 + 100.1,02 + 100.1,02²] = 100 + 100.1,02 + 100.1,02² + 100.1,02³ n = 5 100 + [anterior com juros] = 100 + [100 + 100.1,02 + 100.1,02²+ 100.1,02³] = 100 + 100.1,02 + 100.1,02² + 100.1,02³ + 4 100.1,02 Então no final de 5 meses tem-se: 4 100 + 100.1,02 + 100.1,02² + 100.1,02³ + 100.1,02 = 1 4 100 . (1 + 1,02 + 1,02² + 1,02³ + 1,02 ) = 100 (1 + 1,02 + 1,0404 + 1,0612 + 1,0824 ) = 100 . 5,204 = 520,40 R: R$ 520,40. Dedução da Fórmula: Usaremos as notações abaixo: Depósitos = T taxa = i prazo = n Montante final = S n 1 S T n 2 S T T 1 i n 3 S T T T 1 i 1 i T T 1 i T 1 i 2 n 4 S T T T 1 i T 1 i 1 i T T 1 i T 1 i T 1 i 2 2 S T T 1 i T 1 i T 1 i ... T 1 i 2 n n 1 3 3 T 1 1 i 1 i 1 i ... 1 i 2 3 n 1 PG Fórmula da Soma de uma PG Finita: Sn A1 1 q 1 i S An q A1 q 1 1 i n 1 1 i 1 1 i n 1 1 i 1 An 1 i n 1 Substituindo temos a Fórmula: i n 1 i 1 S T i Exemplo 2: Deposito no final de cada mês, a importância de R$ 800,00, a 0,5% ao mês. Quanto terei no fim de 1 ano? S 800 T = 800 i = 0,005 a.m. n = 12 meses S=? 1 0,00512 1 800 12,3356 9868,45 0,005 Re sposta : R$ 9.868,45 1.2 Renda Antecipada Os depósitos acontecem no início de cada período. 1 i n 1 1 1 Fórmula: S T i Exemplo 3: Uma pessoa deposita em uma financeira, no início de cada mês, durante 5 meses, a quantia de R$ 100,00. Calcule o montante da renda, sabendo que essa financeira paga juro de 2% ao mês, capitalizados mensalmente. 2 T = 100 i = 0,02 a.m. n = 5 meses S=? 1 0,0251 1 S 100 1 800 5,30812 530,82 0,02 Re sposta : R$ 530,82 1.3 Exercício de Capitalização Composta 1. Uma pessoa deposita R$ 680,00 no final de cada mês. Sabendo que seu ganho é de 1,5% ao mês, quanto possuirá em 2 anos e meio? (R$ 25.526,30) 2. Qual a importância constante a ser depositada em um banco, ao final de cada ano, à taxa de 6% ao ano, capitalizados anualmente, de tal modo que, ao fazer o décimo depósito, forme o capital de R$ 400.000,00? (R$ 30.347,00) 3. Calcule o depósito anual imediato capaz de, em 6 anos, dar um montante de R$ 200.000,00, à taxa de 25% ao ano. (R$ 17.763,90) 4. Qual o montante de uma renda antecipada de 10 termos mensais de R$ 500,00, à taxa de 1,5% ao mês? (R$ 5.431,60) 5. Calcule o montante de uma renda trimestral antecipada de 8 termos iguais a R$ 7.000,00, sendo de 2,5% ao trimestre a taxa de juro composto. (R$ 62.681,63) 6. Uma pessoa deposita R$ 200,00 no fim de cada mês. Sabendo que a taxa de juro é de 2% ao mês, quanto possuirá em 2 anos? (R$ 6.084,37) 7. Quanto devo aplicar mensalmente, durante 3 anos, para que possa resgatar R$ 35.457,00 no final dos 36 meses, sabendo que a aplicação proporciona um rendimento de 1,5% ao mês? (R$ 750,00) 8. Uma pessoa deposita R$ 5.000,00 em uma instituição financeira no início de cada trimestre. Sabendo que a taxa de juro é de 6% ao trimestre, qual o montante no fim de 1 ano e meio? (R$ 36.969,20) 9. Quanto se deve aplicar mensalmente, durante 20 meses, à taxa de 2,5% ao mês, para que se tenha R$ 60.000,00 no final do vigésimo mês, dentro dos conceitos de renda imediata e antecipada? (R$ 2.348,88 e R$ 2.291,54) 10. Quanto terei no final de 20 meses se aplicar R$ 500,00 por mês, durante os 15 primeiros meses, a uma taxa de 1% ao mês, de acordo com os conceitos de renda imediata e de renda antecipada? (R$ 8458,95 e R$ 8.543,54) 3

Download