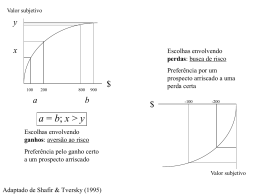

Receitas, Despesas, Perdas e Ganhos RECEITA Definição: “Entende-se por receita a entrada de elementos para o ativo, sob forma de dinheiro ou direitos a receber, correspondentes normalmente, à venda de mercadorias, de produtos ou à prestação de serviços. Uma receita também pode derivar de juros sobre depósitos bancários ou títulos e de outros ganhos eventuais.” Reconhecimento " A receita é considerada realizada e, portanto, passível de registro pela Contabilidade, quando produtos ou serviços produzidos ou prestados pela Entidade são transferidos para outra Entidade ou pessoa física com a anuência destas e mediante pagamento ou compromisso de pagamento especificado perante Entidade produtora..." Reconhecimento A receita com a venda de produtos é reconhecida na demonstração do resultado quando: a titularidade é transferida; os riscos e benefícios da propriedade são transferidos ao comprador; não há incertezas relativas à aceitação do cliente; há um indício convincente de um acordo; o preço de venda é fixado e determinável; e o recebimento é provável. Não se registra provisão para devoluções, já que tais montantes são insignificantes. Para vendas no mercado interno a receita é reconhecida, quando o produto é enviado ou quando da entrega ao transportador do cliente. Para exportações a receita é reconhecida quando os produtos são entregues ao transportador e são liberados para exportação, para o transportador nomeado pelo comprador, no terminal de embarque. Classificação Receitas Operacionais: São provenientes do objeto de exploração da empresa Vendas Receita de Vendas Receita de Serviços Receitas Financeiras Juros recebidos ou auferidos Descontos Obtidos Receitas de Aplicações Financeiras Variações Monetárias Outras Receitas Operacionais Dividendos Recebidos Alugueis Recebidos Lucros de Participações em Outras Sociedades Classificação Receitas não-Operacionais: São provenientes de transações (atípicas ou extraordinárias) não incluídas nas atividades da empresa Ganhos na alienação de investimentos Ganhos na alienação ou baixa de Imobilizado Mensuração Mensuração é o processo de determinar as quantias monetárias pelas quais a entidade mensura ativos, passivos, receitas e despesas em suas demonstrações contábeis. Mensuração A receita deve ser mensurada pelo valor justo da retribuição recebida ou a receber, geralmente acordado entre a entidade e o comprador ou usuário do ativo, deduzido de quaisquer descontos comerciais e/ou bonificações concedidos pela entidade ao comprador. DESPESA Definição: Despesas são todos os gastos, necessários para manutenção da empresa, executados com a finalidade de obter receitas. Elas podem referir-se a gastos do passado, presente ou futuro. E representam diminuição do ativo ou aumento do passivo, acarretando assim uma diminuição do patrimônio liquido. Classificação As despesas são classificadas como: Despesas operacionais: são as despesas não computadas nos custos, necessárias à atividade da empresa e à manutenção da respectiva fonte produtora. Despesas não operacionais: são aquelas decorrentes de transações não incluídas nas atividades principais ou acessórias que constituam objeto da empresa. Classificação Apesar dessa classificação, o mais interessante para o administrador seria a classificação das despesas como: despesas fixas, variáveis e mistas. O que permitiria melhor averiguação do empreendimento quanto aos resultados. Algumas Diferenças DESPESAS x DEDUÇÕES DE RECEITA Descontos financeiros são deduções de receita, porém têm sido tratados como despesas. Tendo em vista que eles não representam uso de bens ou serviços com a finalidade de se obter receitas, fica claro que não são despesas. DESPESAS x AJUSTES DE PATRIMONIO Um exemplo claro são os gastos incorridos na venda de ações. Estes devem ser tratados como reduções no valor do capital e não como despesas. Algumas Diferenças DESPESAS x INVESTIMENTO Quando há um gasto que deverá trazer benefícios futuros para a empresa, esse gasto é denominado investimento ao contrario das despesas que após sua ocorrência não trás mais nenhum beneficio. DESPESA x DESEMBOLSO De acordo com o regime de competência, a despesa é contabilizada no período em que for consumida, incorrida, utilizada independente do seu pagamento. Desembolso significa a efetiva saída de dinheiro na empresa. Grau de Associação das Despesas com as Receitas Algumas despesas estão diretamente associadas à receita, enquanto outras estão menos, ou melhor, nessas é mais difícil avaliar a forma que provocarão a receita. O custo dos produtos vendidos é um exemplo de despesas diretamente relacionadas à receita. É perceptível o gasto de um determinado valor na busca de uma receita. Já as despesas de venda estão menos relacionadas à receita, pois sabe-se que elas contribuirão para uma receita, mas não se tem a previsão exata dessa receita. PERDA Bem ou serviço consumido de forma incomum e involuntária. Não pode ser confundida com a despesa, e em hipótese alguma com o custo, exatamente por sua característica anormal. Perda Ao contrário das despesas a perda não é um fato planejado para a obtenção de receita, na verdade ela não é planejada é algo aleatório ao funcionamento da entidade, acontece sem previsão podemos dizer que são “imprevistos ocorridos durante o período”. Nota “Existe uma expressão muito comum nas empresas, mas um tanto equivocada que é PERDAS DE MATERIAL DE FABRICAÇÃO, geralmente essas “perdas” em quase sua totalidade na realidade são custos já que se trata de valores utilizados de maneira normal no processo de produção, fazendo parte de um custo já conhecido até por antecipação para a obtenção da receita almejada.” Perda Podemos dizer que perda é o oposto de ganho, sendo a mesma um fato desfavorável a obtenção da receita, surge das eventualidades ocorridas no exercício da empresa. Sendo assim devemos registra – lá no período em que se torna claro que determinado ativo terá redução de benefícios futuros para a empresa, do que sua avaliação possa indicar, respeitando dessa forma o princípio da competência. A perda ocorre com: Deterioração de um equipamento por defeito raro e anormal Desastres (incêndio, inundações) Desincorporação de ativo corrente Salários pagos a funcionários referente aos dias em que os mesmos estavam em greve Acréscimo anormal na taxa de câmbio de uma moeda estrangeira Quando temos empréstimos naquela moeda, entre outros. GANHO • Especificamente, um ganho representa um resultado líquido favorável resultante de transações ou eventos não relacionados às operações normais do empreendimento. Ganho • Os ganhos representam itens não recorrentes que têm o mesmo efeito líquido no patrimônio, mas que podem ou não surgir na atividade normal de uma empresa, ao passo que a receita sempre surge de atividades normais.Entretanto, como o efeito no patrimônio é o mesmo, não se excluem os ganhos no tratamento desse item, embora, às vezes, não estritamente operacionais. • No que se refere ao momento de seu reconhecimento, é semelhante ao da receita; porém os contadores são mais rigorosos na aplicação do critério da realização no caso de ganhos do que no caso de receitas. Tipos de Ganho EQUIVALENCIA PATRIMONIAL REAVALIAÇÃO NA VENDA DE ATIVOS REAVALIAÇÃO DE AÇÕES AO PREÇO DE MERCADO Equivalência Patrimonial • A equivalência patrimonial é o método que consiste em atualizar o valor contábil do investimento ao valor equivalente à participação societária da sociedade investidora no patrimônio líquido da sociedade investida, e no reconhecimento dos seus efeitos na demonstração do resultado do exercício. Portanto o ganho de capital na alienação de investimento em sociedade coligada ou controlada corresponderá à diferença verificada entre o preço cobrado na venda da participação e o seu valor contábil, assim como o lucro distribuído pela sociedade coligada ou controlada. Reavaliação na Venda de Ativos Reavaliação significa a adoção do valor de mercado para os bens reavaliados, abandonando-se para estes o princípio de custo original corrigido monetariamente. Objetiva, conceitualmente, que o balanço reflita os ativos a valores mais próximos aos de reposição. Reavaliação de Ações ao Preço de Mercado • Na reavaliação de ações ao preço de mercado durante a venda, o ágio no valor das ações também corresponde a um ganho por parte da empresa.

Download