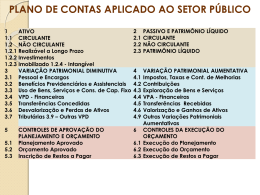

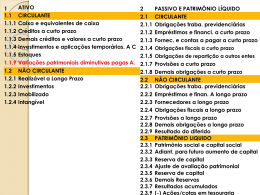

PLANO DE CONTAS APLICADO AO SETOR PÚBLICO E AUDESP 1 – Ativo Estrutura de Códigos Padrão – Novo Modelo 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 1.1- Ativo Circulante 1.2 – Ativo Não Circulante Contas 3 – Variação Patrimonial Diminutiva 4 – Variação Patrimonial Aumentativa Patrimoniais 2.3 - Patrimônio Líquido 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais ... 3.9 – Outras Variações Patrimoniais Diminutivas 5 – Controles da Aprovação Planejamento e Orçamento Devedor 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições ... 4.9 – Outras Variações Patrimoniais Aumentativas do Credor 6 – Controles da Execução Planejamento e Orçamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar Contas Orçamentárias 7 – Controles Devedores 8 – Controles Credores 7.1 7.2 7.3 7.4 7.8 7.9 8.1 8.2 8.3 8.4 8.8 8.9 – – – – – – Atos Potenciais Administração Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles – – – – – – Execução dos Atos Potenciais Execução da Administração Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Contas de Controle do Estrutura de Códigos Padrão Novidades introduzidas: •CONSOLIDAÇÃO- Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). •Intra OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) do mesmo ente. •Inter OFSS - Compreende os saldos que serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS) de entes públicos distintos, para permitir a consolidação nacional realizada pelo Poder Executivo da União. Estrutura de Códigos Padrão Novidades introduzidas: Atributos NATUREZA DO SALDO: D - DÉBITO C - CRÉDITO ESCRITURAÇÃO: S - SIM NATUREZA DA INFORMAÇÃO: P - PATRIMONIAL O - ORÇAMENTÁRIA C COMPENSAÇÃO INDICADOR SUPERÁVIT FINANCEIRO: F - FINANCEIRO VARIAÇÃO NATUREZA DO SALDO: IS (INVERTE SALDO) ou NIS (NÃO INVERTE SALDO) TIPO MOVIMENTAÇÃO: UD (UNILATERAL DEVEDORA) UC (UNILATERAL CREDORA) ou B (BILATERAL) ENCERRAMENTO: M12, M13, M14 ou NENC (NÃO ENCERRA) DO (Detalhamento obrigatório): Encerramento, Abertura, M13 N - NÃO P - PATRIMONIAL Pontos Importantes • Receita de Dívida Ativa X VPA. • Reconhecimento de Dívida de Precatório. • Restituição de Receita X VPD. • Controle do Grupo 721 e 821 - Execução das disponibilidades por destinação X 792 e 892 - Controle das Disponibilidades Financeiras. • Conta 2.1.8.9.1.99.03 – Restos não Processados (PCM 13 – 26). • Fase “Em Liquidação”. ESTRUTURA DE CÓDIGOS AUDESP ADAPTADO AO PCASP GRATOS PELA ATENÇÃO! Marcos Portela Miguel Agente Fiscalização Financeira Chefe Sistema AUDESP

Baixar