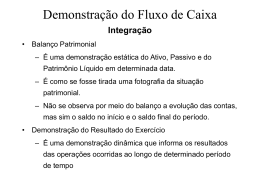

Módulo 3 Estrutura das Demonstrações Contábeis Prof. MsC Wilter Furtado [email protected] (34) 9973.3455 – 3268.1988 Origens e Estruturação das Informações Contábeis - A Dinâmica Contábil 1. Inicia-se pela ocorrência de um fato ou ato administrativo que deva ser registrado (investimentos e operações); 2. O fato ou ato administrativo é caracterizado e identificado pela classificação e codificação (plano de contas); 3. O registro ocorre em contas específicas (diário); 4. Os fatos e atos são acumulados e selecionados no (razão); 5. A situação de cada conta ou grupo de contas para efeito de informação ou apuração é demonstrada no (balancete); 6. Apura-se os resultados–(fontes da Situação Líquida) – (DRE); 7. Demonstra-se um novo estado patrimonial e suas variações Para todas as empresas submetidas ao Regime de Lucro Real 1. Balanço Patrimonial 2. Demonstração de Resultados do Exercício – DRE 3. Demonstração de Lucros ou Prejuízos Acumulados – DLPA ou DMPL Para as Empresas em Geral 1. Demonstração do Fluxo de Caixa (empresas com PL superior a R$ 2 milhões) Para as Empresas de Capital Aberto 1. Demonstração de Valor Adicionado – DVA 2. Demonstração de Mutações do Patrimônio Líquido DMPL 1. Revelam Situações Dinâmicas dos Investimentos 2. Demonstração de Resultados do Exercício – DRE Demonstração de Fluxo de Caixa Demonstrações de Mutações do Patrimônio - Líquido – DMPL Demonstração de Valor Adicionado – DVA Revelam Situações Estáticas do Patrimônio Balanço Patrimonial - BP Entende-se por estrutura das demonstrações, a forma gráfica com que elas se apresentam para efeito de leitura, tomada de decisão, auditoria e análise. Para efeito de leitura, auditoria e perícia, regra geral, elas atendem às disposições legais; nem sempre compatíveis com as necessidades de informações para efeito tomada de decisão e de análises. Receitas Brutas (-) Redução das Receitas ( =) Receitas Líquidas ( - ) Custos das Vendas (Custos Diretos ou Variáveis) ( = ) Resultado operacional bruto ( - ) Despesas operacionais (fixas) ( = ) Resultado operacional líquido (+/-) Resultados não operacionais ( = ) Resultado final ( - ) Provisões ( = ) Resultado líquido final ( - ) Participações ( = ) Resultado Líquido (Fonte da Situação Líquida) ( +) Ativo Circulante Disponibilidades Aplicações Financeiras Direitos a Receber (-) Créditos Vencidos e Não Liquidados Outros Créditos Tributos a Recuperar Estoques (-) Provisão para Ajustes a Valor de Mercado Bens Destinados ao Consumo Despesas Pagas Antecipadamente Ativo Não Circulante 1. Ativo Realizável a Longo Prazo Aplicações Financeiras de Longo Prazo Direitos a Receber de Longo Prazo 2. Investimentos Participações em Coligadas ou Controladas Outras Participações Incentivos Fiscais (Finan e Finor) (-) Provisão para Perdas Permanentes Ativo Não Circulante 3.Imobilizado Terrenos Edifícios Móveis e Utensílios Recursos Naturais Benfeitorias em Propriedades de Terceiros Imobilizado em Andamento (-) Depreciações Acumuladas (-) Amortizações Acumuladas (-) Exaustões Acumuladas Ativo Não Circulante 4. Intangível Direitos de Uso Marcas e Patentes Fundo de Comércio (Godwill) (-) Amortizações Acumuladas Passivo Circulante Fornecedores Debêntures Tributos a Pagar Obrigações Trabalhistas e Previdenciárias Outras Obrigações Empréstimos e Financiamentos Dividendos e Participações Outras Contas 1 Passivo Não Circulante Empréstimos e Financiamentos Debêntures Fornecedores Passivo Não Circulante 2 Patrimônio Líquido Capital Reservas de Capital Resultado Correção Monetária não Capitalizado Ágio na Emissão de Ações Doações e Subvenções para Investimentos Ajustes de Avaliação Patrimonial Ajustes de Elementos dos Ativos (-) Ajustes de Elementos dos Passivos Reservas de Lucros Reserva Legal Reservas Estatutárias

Baixar