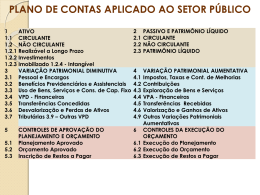

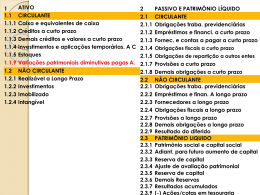

CONTABILIDADE PUBLICA CREDITOS ADICONAIS CREDITOS ADICONAIS Art. 40, DA LEI 4.320/64, CLASSIFICOU OS CRÉDITOS ADICIONAIS EM: SUPLEMENTARES - Destinados ao reforço de dotação orçamentária. ESPECIAIS - Destinados às despesas para as quais não haja dotação orçamentária específica. EXTRAORDINÁRIOS - Destinados às despesas urgentes e imprevistas, em caso de guerra, comoção interna ou calamidade pública FONTES FINANCIADORAS FONTES FINANFONTES FINANCIADORAS CIADORAS FONTES FINANCIADORAS Art. 43, DA LEI 4.320/64, Considera como fontes para abertura de créditos adicionais: SUPERÁVIT FINANCEIRO - Apurado no Balanço Patrimonial do exercício anterior. PROVENIENTES DO EXCESSO DE ARRECADAÇÃO - Receita Prevista menor do que Receita Arrecadada. RESULTANTES DE ANULAÇÃO TOTAL OU PARCIAL DE DOTAÇÕES ORÇAMENTÁRIAS – Anulações de dotações no exercício PRODUTO DE OPERAÇÕES DE CRÉDITO AUTORIZADAS PELO PODER LEGISLATIVO – Operações de Créditos autorizadas no exercício. 1 ATIVO 1.1 CIRCULANTE 1.2 NÃO CIRCULANTE 1.2.1 Realizável a Longo Prazo 1.2.2 Investimentos 1.2.3 Imobilizado 1.2.4 - Intangível 3 VARIAÇÃO PATRIMONIAL DIMINUTIVA 3.1 Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais 3.3 Uso de Bens, Serviços e Cons. de Cap. Fixo 3.4 VPD - Financeiras 3.5 Transferências Concedidas 3.6 Desvalorização e Perdas de Ativos 3.7 Tributárias 3.9 – Outras VPD 2 2.1 2.2 2.3 PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO 4 4.1 4.2 4.3 4.4 4.5 4.6 4.9 5 6 VARIAÇÃO PATRIMONIAL AUMENTATIVA Impostos, Taxas e Cont. de Melhorias Contribuições Exploração de Bens e Serviços VPA - Financeiras Transferências Recebidas Valorização e Ganhos de Ativos Outras Variações Patrimoniais Aumentativas CONTROLES DA EXECUÇÃO DO ORÇAMENTO Execução do Planejamento Execução do Orçamento Execução de Restos a Pagar CONTROLES CREDORES Execução dos Atos Potenciais Execução da Programação Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Credores 5.1 5.2 5.3 7 7.1 7.2 7.3 7.4 7.8 7.9 CONTROLES DE APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO Planejamento Aprovado Orçamento Aprovado Inscrição de Restos a Pagar CONTROLES DEVEDORES Atos Potenciais Programação Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Devedores 6.1 6.2 6.3 8 8.1 8.2 8.3 8.4 8.8 8.9 1 ATIVO 1.1 CIRCULANTE 1.2 NÃO CIRCULANTE 1.2.1 Realizável a Longo Prazo 1.2.2 Investimentos 1.2.3 Imobilizado 1.2.4 - Intangível 3 VARIAÇÃO PATRIMONIAL DIMINUTIVA 3.1 Pessoal e Encargos 3.2 Benefícios Previdenciários e Assistenciais 3.3 Uso de Bens, Serviços e Cons. de Cap. Fixo 3.4 VPD - Financeiras 3.5 Transferências Concedidas 3.6 Desvalorização e Perdas de Ativos 3.7 Tributárias 3.9 – Outras VPD 2 2.1 2.2 2.3 PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO 4 4.1 4.2 4.3 4.4 4.5 4.6 4.9 5 6 VARIAÇÃO PATRIMONIAL AUMENTATIVA Impostos, Taxas e Cont. de Melhorias Contribuições Exploração de Bens e Serviços VPA - Financeiras Transferências Recebidas Valorização e Ganhos de Ativos Outras Variações Patrimoniais Aumentativas CONTROLES DA EXECUÇÃO DO ORÇAMENTO Execução do Planejamento Execução do Orçamento Execução de Restos a Pagar CONTROLES CREDORES Execução dos Atos Potenciais Execução da Programação Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos Outros Controles Credores 5.1 5.2 5.3 7 7.1 7.2 7.3 7.4 7.8 7.9 CONTROLES DE APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO Planejamento Aprovado Orçamento Aprovado Inscrição de Restos a Pagar CONTROLES DEVEDORES Atos Potenciais Programação Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Devedores 6.1 6.2 6.3 8 8.1 8.2 8.3 8.4 8.8 8.9 PLANO DE CONTAS APLICADO AO SETOR PÚBLICO 1 1.1 1.2 1.2.1 1.2.2 1.2.3 3 3.1 3.2 3.3 3.4 3.5 3.6 3.7 5 5.1 5.2 5.3 7 7.1 7.2 7.3 7.4 7.8 7.9 ATIVO CIRCULANTE NÃO CIRCULANTE Realizável a Longo Prazo Investimentos Imobilizado 1.2.4 - Intangível VARIAÇÃO PATRIMONIAL DIMINUTIVA Pessoal e Encargos Benefícios Previdenciários e Assistenciais Uso de Bens, Serviços e Cons. de Cap. Fixo VPD - Financeiras Transferências Concedidas Desvalorização e Perdas de Ativos Tributárias 3.9 – Outras VPD CONTROLES DE APROVAÇÃO DO PLANEJAMENTO E ORÇAMENTO Planejamento Aprovado Orçamento Aprovado Inscrição de Restos a Pagar CONTROLES DEVEDORES Atos Potenciais Programação Financeira Dívida Ativa Riscos Fiscais Custos Outros Controles Devedores 2 2.1 2.2 2.3 PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO 4 4.1 4.2 4.3 4.4 4.5 4.6 4.9 6 VARIAÇÃO PATRIMONIAL AUMENTATIVA Impostos, Taxas e Cont. de Melhorias Contribuições Exploração de Bens e Serviços VPA - Financeiras Transferências Recebidas Valorização e Ganhos de Ativos Outras Variações Patrimoniais Aumentativas CONTROLES DA EXECUÇÃO DO ORÇAMENTO Execução do Planejamento Execução do Orçamento Execução de Restos a Pagar CONTROLES CREDORES Execução dos Atos Potenciais Execução da Programação Financeira Execução da Dívida Ativa Execução dos Riscos Fiscais Apuração de Custos 6 Outros Controles Credores 6.1 6.2 6.3 8 8.1 8.2 8.3 8.4 8.8 8.9 CONTABILIDADE PUBLICA BREVE HISTORICO EM 28/06/1808 - D. JOÃO VI CRIA O ERÁRIO RÉGIO E O CONSELHO DA FAZENDA. EM 18/11/1922 - A LEI 4.536 ORGANIZA O CÓDIGO DE CONTABILIDADE PÚBLICA. EM 17/03/1964 - A LEI 4.320 ESTATUI NORMAS GERAIS DE DIREITO FINANCEIRO PARA ELABORAÇÃO E CONTROLE DOS ORÇAMENTOS E BALANÇOS DA UNIÃO, ESTADOS, MUNICÍPIOS E O D. FEDERAL (COMEÇA A NOVA ERA DA CONTABILIDADE ESTREITAMENTE RELACIONADA COM O ORÇAMENTO). EM 05/10/1988 - A CONSTITUIÇÃO FEDERAL UNIFICA OS ORÇAMENTOS. EM 04/05/2000 - A LEI COMP.101(LRF) VEM DISCIPLINAR AS NORMAS DE FINANÇAS PÚBLICAS VOLTADAS PARA A RESPONSAB. NA GESTÃO FISCAL. EM 14/10/2008 – É APROVADO A 1ª EDIÇÃO DO MANUAL DE CONTABILIDADE APLICADO AO SETOR PÚBLICO COM O OBJETIVO DA CONVERGÊNCIA COM AS NORMAS INTERNACIONAIS DE CONTABILIDADE. EM 21/11/2008 – O CFC APROVA AS NBCASP EM 13/07/2012 – É APROVADO A 5ª EDIÇAO DO MCASP – PORTARIA CONJUNTA STN/SOF Nº 02/2012 – VALIDO PARA 2013 FOCO ORÇAMENTARIO INTRUMENTOS DE PLANEJAMENTO PLANO PLURIANUAL - PPA LEI DAS DIRETRIZES ORÇAMENTARIAS - LDO ORÇAMENTO - LOA Lei 4.320/64 RECEITAS E DESPESAS ORÇAMENTARIAS MOVIMENTAÇÃO DO ORÇAMENTO RESTOS A PAGAR ANEXOS DA LEI – BALANÇO PUBLICO FOCO PATRIMONIAL LEI DE RESPONSABILIDADE FISCAL – LC 101/2000 RELATORIOS DE GESTAO FISCAL RELATORIOS RESUMIDOS DE EXECUÇÃO METAS, LIMITES, DEMONSTRATIVOS DE RISCO MANUAL DE CONTABILIDADE APLICADO AO SETOR PUBLICO RECEITA DESPESA FLUXO DE CAIXA – CONTROLE POR FONTE DE RECURSOS PROVISÕES – PESSOAL E ENCARGOS DIREITOS A RECEBER REGISTRO E AVALIAÇÃO PATRIMONIAL DE BENS – DEPRECIAÇÃO OBRIGAÇÕES CONTROLE SOCIAL RELATORIOS DE EXECUÇÃO E FISCAIS – LC 101/2000 RELATORIO DE GESTÃO FISCAL RELATORIO RESUMIDO DA EXECUÇÃO ORÇAMENTARIA PORTAL DA TRANSPARENCIA Lei Complementar nº 131, de 27 de maio de 2009 LEI DE ACESSO A INFORMAÇÃO Lei nº 12.527, sancionada em 18 de novembro de 2011 CONSOLIDAÇÃO DAS CONTAS PUBLICAS PLANO DE CONTAS APLICADO AO SETOR PUBLICO

Baixar