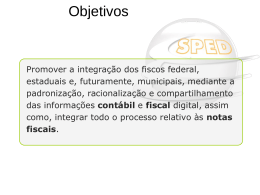

Fundamentos e conceitos básicos da ECD – Escrituração Contábil Digital Luiz Campos Conteúdo •Definição (SPED e ECD) •Legislação básica •Obrigatoriedade de entrega da ECD •Prazo para entrega da ECD •Quantidades de arquivos em uma ECD •Formas de escrituração da ECD •Coexistência dos livros da ECD •Multas por falta ou atraso da entrega da ECD Implantação do SPED •O Sistema Público de Escrituração Digital (Sped) foi instituído pelo Decreto nº 6.022, de 22 de janeiro de 2007 •O SPED tem origem com Emenda Constitucional nº 42/2003, que inseriu o inciso XXII ao art. 37 da Constituição Federal, determinando às administrações tributárias da União, dos Estados, do Distrito Federal e dos Municípios que atuem de forma integrada, inclusive com o compartilhamento de cadastros e de informações fiscais. Implantação do SPED •A partir desta emenda, começaram a ser aprovados protocolos de cooperação entre os vários níveis de governo nos encontros nacionais de administradores tributários – ENAT. •No 1º Encontro Nacional de Administradores Tributários – ENAT, realizado em julho de 2004, logo após a publicação da emenda, aprovaram-se dois protocolos de cooperação técnica nas áreas de cadastramento (Projeto do Cadastro Sincronizado) e da Nota Fiscal Eletrônica. Implantação do SPED •O Protocolo ENAT 02/2005 foi assinado durante o evento do II ENAT com o objetivo de desenvolver o Sistema Público de Escrituração Digital (SPED) •O projeto SPED integrou o Programa de Aceleração do Crescimento do Governo Federal (PAC 2007-2010) Usuários do SPED •Receita Federal do Brasil do Ministério da Fazenda •As administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Receita Federal do Brasil •Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das sociedades empresárias Objetivos do SPED · Promover a integração dos fiscos, mediante a padronização e compartilhamento das informações contábeis e fiscais, respeitadas as restrições legais de acesso · Racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única de distintas obrigações acessórias de diferentes órgãos fiscalizadores Objetivos do SPED · Tornar mais célere a identificação de ilícitos tributários, com a melhoria do controle dos processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o cruzamento de dados e auditoria eletrônica Fonte: CLETO, Nivaldo; OLIVEIRA, Fabio Rodrigues de e TONELLI, Márcio Felicori. Manual de Autenticação dos Livros Digitais. Fonte: CLETO, Nivaldo; OLIVEIRA, Fabio Rodrigues de e TONELLI, Márcio Felicori. Manual de Autenticação dos Livros Digitais. Sistemas do SPED · Escrituração Contábil Digital – ECD ou SPED – Contábil · Controle Fiscal Contábil de Transição – FCONT · Escrituração Fiscal Digital – EFD ou SPED – Fiscal · Escrituração Fiscal Digital – EFD-PIS/COFINS · Nota Fiscal Eletrônica – NF-e – Ambiente Nacional Sistemas do SPED · · · · · Nota Fiscal de Serviço Eletrônica – NFS-e Conhecimento de Transporte Eletrônico – CT-e Central de Balanços e-LALUR Escrituração Fiscal Digital EFD-Social SPED Contábil •É a substituição da escrituração contábil em papel pela Escrituração Contábil Digital – ECD. •Para todos os efeitos •Validade jurídica •Torna desnecessária a impressão em papel Implantação do SPED Contábil •Com base na sua competência de órgão regulador, complementando o disposto no Decreto nº 6.022/2007, a Receita Federal do Brasil – RFB, por meio da Instrução Normativa 787, de 19.11.2007, instituiu a Escrituração Contábil Digital – ECD Fonte: Receita Federal do Brasil Legislação Básica •Uma relação completa da legislação do SPED Contábil pode ser encontrada no endereço (<http://www1.receita.fazenda.gov.br/sistemas/s ped-contabil/legislacao.htm>). •IN SRF 787/2007. Seu anexo contém uma boa referência para entender o leiaute do arquivo da escrituração contábil, o Manual de Orientação do Leiaute da Escrituração Contábil Digital – LECD. Legislação Básica •Outro ato que se destaca é o ADE COFIS 36/2007 e modificações posteriores. •Seu Anexo I traz as regras de validação associando-as com registros e campos do leiaute da ECD – LECD. Este anexo contém a referência fundamental para entender a estrutura do arquivo da escrituração contábil e as regras de validação pertinentes aos registros (incluindo sua existência) e campos. •O Anexo II traz as tabelas de código utilizadas no sistema, incluindo o Plano Referencial. Quem Deve Apresentar a ECD •Em 2008 estavam obrigadas à entrega da ECD as sociedades empresárias tributadas pelo Lucro Real e sujeitas a acompanhamento diferenciado. De 2009 em diante, apenas aquelas sujeitas ao Lucro Real. •O termo não é tão abrangente como “pessoa jurídica”. Quem Deve Apresentar a ECD Sociedades Simples, entendidas como as sociedades que não têm por objeto o exercício de atividade própria de empresário sujeito a registro no Registro Público de Empresas Mercantis a cargo das Juntas Comerciais, nos moldes do art. 982 do Código Civil, Empresários Individuais, nos termos do art. 966 do Código Civil, antigas firmas individuais, e Cooperativas NÃO estão obrigadas à entrega da ECD, por não constituírem “sociedades empresárias”. Quem Deve Apresentar a ECD •Qualquer empresa pode, em tese, apresentar a ECD facultativamente (art. 3° da IN SRF 787/2007 com a alteração da IN SRF 926/2009) •No entanto, para efetuar a entrega da ECD é preciso ter registro na junta comercial e possuir um NIRE Prazo de Apresentação da ECD •A regra básica relativa ao prazo é a entrega dos dados referentes a determinado ano-calendário até junho do ano subsequente •Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, a entrega dos dados relativos ao período desde o início do ano calendário até a data do evento deve ser realizada até o último dia útil do mês subsequente ao evento Prazo de Apresentação da ECD •Uma empresa iniciou atividades em 13/05 no ano 2010. Ocorreu um evento de cisão parcial em 30/09/2010. Assim, a empresa prosseguiu as atividades. Duas escriturações devem ser entregues. •A primeira abrangendo o período de 13/05 até 30/09/2010, a data do evento, deve ser entregue até o último dia útil do mês subsequente ao do evento, 31/10/2010. Prazo de Apresentação da ECD •Repetindo: a empresa iniciou atividades em 13/05 no ano 2010. Ocorreu um evento de cisão parcial em 30/09/2010. Duas escriturações devem ser entregues. •A segunda abrangendo o período de 01/10/2010 até o final do ano-calendário, 31/12/2010, segue a regra de prazo das escriturações normais e deve, assim, ser entregue até 31/06/2011. Prazo de Apresentação da ECD •As escriturações devem ser feitas em ordem cronológica (conforme o item 4 do Comunicado Técnico CTG 2001 aprovado pela Resolução CFC 1.299/10). •Há certa tendência de regulação em igualar o prazo das escriturações ou declarações de situações especiais ocorridas no início de um ano com o prazo daquela relativa ao ano-calendário anterior. Prazo de Apresentação da ECD •Os prazos de entrega são sumarizados para as situações normais e especiais em uma tabela, transcrita da pergunta 7 do FAQ (perguntas frequentes) da ECD no sítio do SPED (<http://www1.receita.fazenda.gov.br/faq/sped -contabil.htm>). Quantidades de Arquivos na ECD •Um arquivo da ECD é sempre um livro. Um arquivo não pode conter mais de um livro. •A escrituração refere-se a um exercício social, que normalmente corresponde a um anocalendário. •Pode ocorrer, e ocorre na maioria dos casos, que a escrituração seja entregue em apenas um arquivo (livro) anual. Quantidades de Arquivos na ECD •Como regra geral, o livro é mensal, mas pode conter mais de um mês, desde que o tamanho não ultrapasse 1 GB. •Assim, a escrituração anual pode conter 12 livros ou arquivos, um referente a cada mês ou, se o tamanho permitir (menor que 1GB), pode conter os 12 meses do exercício social, ou, ainda, pode ser dividida em vários arquivos, cada um deles contendo vários meses. Quantidades de Arquivos na ECD •Todos os meses da escrituração devem estar contidos em um mesmo ano-calendário. •Um mês não pode ser partido, isto é, não pode haver frações de mês, exceto nos casos das situações especiais de cisão, fusão, incorporação ou extinção ou de início de atividade no decorrer do ano-calendário. •Se a escrituração contém mais de um mês, não pode haver descontinuidades. Quantidades de Arquivos na ECD •No caso da existência de livros auxiliares, a escrituração pode conter muitos livros: o principal ou resumido, e uma quantidade indefinida de livros auxiliares. •Os períodos da escrituração do livro principal (Diário ou Livro de Balancetes Diários e Balanços) e os auxiliares (Diário Auxiliar e/ou Razão Auxiliar) devem coincidir. Forma de Escrituração da ECD No SPED Contábil, existem os seguintes tipos de livros ou formas de escrituração: G - Diário Geral; R - Diário com Escrituração Resumida (vinculado a livro auxiliar); A - Diário Auxiliar; Z - Razão Auxiliar; e B - Livro de Balancetes Diários e Balanços. Forma de Escrituração da ECD •Utiliza-se o termo “livro” ou “escrituração” como sinônimos, assim como “tipo de livro” ou “forma de escrituração” •A escrituração G, Diário Geral, não pode conviver com nenhuma outra no mesmo período. •Como regra geral, as escriturações principais (G, R ou B) não podem coexistir em um mesmo período. •Adicionalmente, a escrituração G não possui livros auxiliares (A ou Z). Forma de Escrituração da ECD •A escrituração resumida R contém contas contábeis que são detalhadas nos livros auxiliares A ou Z. Algumas dessas contas típicas são Fornecedores, Clientes e inventários. •Seguindo a regra geral, a escrituração R, como escrituração principal, não pode conviver com outra escrituração principal (G ou B), mas deve ser necessariamente acompanhada de escriturações auxiliares, A ou Z. Forma de Escrituração da ECD •O livro auxiliar Z é utilizado quando o leiaute do livro A não se mostrar adequado, em relação ao formato e conteúdo, para a apresentação das informações. •É um tipo de tabela em que o usuário define as colunas e seus conteúdos. A escrituração Z é, assim, um livro contábil auxiliar com o leiaute definido pelo titular da escrituração. •Ela pode coexistir com a escrituração auxiliar A, com a escrituração resumida R e com o Livro de Balancetes Diários e Balanços, B. Forma de Escrituração da ECD •Como sua utilização foi regulamentada somente pelo Banco Central, o livro B é utilizado basicamente pelas instituições financeiras, embora possa ser utilizado por outras sociedades empresárias. •De maneira semelhante, não há nenhum empecilho legal à utilização da escrituração B como livro principal, juntamente com os livros A e Z. Forma de Escrituração da ECD •Uma questão habitual diz respeito à existência dos livros diário e razão na ECD. Para o SPED, eles são um único livro. •O Programa Validador e Assinador (PVA) do SPED Contábil permite a visualização dos lançamentos contábeis no formato diário e razão. Multa por falta ou atraso da entrega da ECD •A base legal para a multa por atraso da ECD é o inciso I do art. 57 da Medida Provisória 2.158-33/01, abaixo transcrito: “Art. 57. O descumprimento das obrigações acessórias exigidas nos termos do art. 16 da Lei nº 9.779, de 1999, acarretará a aplicação das seguintes penalidades: I - R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados;....” Multa por falta ou atraso da entrega da ECD •Assim, a legislação prevê multa de R$ 5.000,00, por mês ou fração de atraso. •Se o prazo termina no dia 30/06 e o livro for entregue no dia 05/07, a multa é de R$ 5.000,00. O valor é mantido até o último dia do julho. Iniciado o mês de agosto, a multa passa para R$ 10.000,00. E, assim, sucessivamente. Esse é o significado de “fração de mês“. Multa por falta ou atraso da entrega da ECD •A resposta 32 das Perguntas Frequentes da ECD esclarece que a notificação não é automática, como ocorre no caso do FCONT. •Existe possibilidade legal de redução do valor, nos casos de pagamento dentro do prazo previsto na notificação. Pergunta para pensar - I •Por que a definição de “sociedade empresária” é importante para o SPED? Dê exemplos de pessoas jurídicas excluídas do conceito. Pergunta para pensar - II •Dê exemplos de casos em que uma sociedade deve entregar mais de uma ECD por exercício social. Isto é comum? Qual seria uma desvantagem de adotar o procedimento? Pergunta para pensar - III •Livros B podem conviver com A ou Z? Livros G podem conviver com quais outras formas de escrituração? Livros do tipo R devem ou podem conviver com livros A ou Z? Fim da Aula 1 Na próxima aula, estudaremos as funcionalidades do sistema SPED Contábil. Até lá!

Baixar