Engenharia Econômica na Mineração Matemática Financeira • • • • • • • • • • 1 2 3 4 5 6 7 8 9 10 - Juros Simples - Juros Compostos - Fluxo de Caixa - Relações de Equivalência - Séries Perpétuas - Taxa Efetiva, Nominal e Equivalente - Taxa Mínima de Atratividade - Critérios Econômicos de Decisão - Circunstâncias Específicas - Problemas Propostos Introdução • Os estudos sobre ecomonia iniciaram nos Estados Unidos em 1887, quando Arthur Wellington publicou seu livro "The Economic Theory of Railway Location", texto que sintetizava análise de viabilidade econômica para ferrovias. • Economia Mineral é importante para todos que precisam decidir sobre propostas tecnicamente corretas, e seus fundamentos podem ser utilizados tanto para empresas privadas como estatais Introdução • Todo o fundamento da economia mineral se baseia na matemática financeira, que se preocupa com o valor do dinheiro no tempo. • Efetuar o transporte de materiais manualmente ou comprar uma correia transportadora; • Fazer uma rede de abastecimento de água com tubos grossos ou finos; • Substituição de equipamentos de mineração obsoletos; • Comprar carro a prazo ou à vista. Introdução • Para fazer um estudo econômico adequado alguns princípios básicos devem ser considerados, sendo os seguintes: • a) devem haver alternativas de investimentos. É improdutivo calcular se é vantajoso comprar um carro à vista se não há condições de conseguir dinheiro para tal; b) as alternativas devem ser expressas em dinheiro. Não á possível comparar diretamente 300 horas/mensais de mão de obra com 500 Kwh de energia. Convertendo os dados em termos monetários teremos um denominador comum muito prático. Alguns dados entretanto são difíceis de converter em dinheiro. São os chamados intangíveis; c) só as diferenças entre as alternativas são relevantes. Numa análise para decidir sobre o tipo de motor a comprar não interessa sobre o consumo dos mesmos se forem idênticos; • • Introdução • d) sempre serão considerados os juros sobre o capital empregado. Sempre existem oportunidades de empregar dinheiro de maneira que ele renda alguma coisa. Ao se aplicar o capital em um projeto devemos ter certeza de ser esta a maneira mais rendosa de utilizálo; • e) nos estudos econômicos o passado geralmente não é considerado; interessa-nos o presente e o futuro. A afirmação: não posso vender este carro por menos de $ 10000 porque gastei isto com ele em oficina não faz sentido, o que normalmente interessa é o valor de mercado do carro. Introdução Os critérios de aprovação de um projeto são os seguintes: Critérios financeiros: disponibilidade de recursos; Critérios econômicos: rentabilidade do investimento; Critérios imponderáveis: fatores não convertidos em dinheiro. Neste curso, a atenção especial será sobre os critérios econômicos, ou seja, a principal questão que será abordada é quanto a rentabilidade dos investimentos • A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase: • “NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO QUE NÃO ESTEJAM NA MESMA DATA” • Embora esta afirmativa seja básica e simples, é absolutamente incrível como a maioria das pessoas esquece ou ignoram esta premissa. E para reforçar, todas as ofertas veiculadas em jornais reforçam a maneira errada de se tratar o assunto. Por exemplo, uma TV que à vista é vendida por R$500,00 ou em 6 prestações de R$100,00, acrescenta-se a seguinte informação ou desinformação: total a prazo R$600,00. • O que se verifica que se soma os valores em datas diferentes, desrespeitando o princípio básico, citado acima, e induzindo a se calcular juros de forma errada. • Uma palavra que é fundamental nos estudos sobre matemática financeira é JUROS. Para entendermos bem o significado desta palavra vamos iniciar observando a figura II.1 a seguir. Cada um dos fatores de produção é remunerado de alguma forma. Como se pode entender, então, os juros é o que se paga pelo custo do capital, ou seja, é o pagamento pela oportunidade de poder dispor de um capital durante determinado tempo. Juros simples • E concluindo, nota-se a correspondência entre os termos "juros" e "tempo", que estão intimamente associados. • II.1 - JUROS SIMPLES • Ao se calcular rendimentos utilizando o conceito de juros simples, tem-se que apenas o principal, ou seja o capital inicial, rende juros. O valor destes juros pode ser calculado pela seguinte fórmula: • J=P.i.n • onde: • P = principal, J = juros, i = taxa de juros, n = número de períodos Juros simples • O valor que se tem depois do período de capitalização, chamado de valor futuro (F), pode ser calculado por: F=P+J • F = P + P.i.n • F = P(1 +i.n) • A fórmula acima é pouco utilizada, porque na maioria dos cálculos em matemática financeira usam-se juros compostos que será discutido a seguir. EXERCICIOS • 1) Comprei um novo computador, mas como não tinha o dinheiro todo, fiz um empréstimo para pagá-lo. Ao final do empréstimo terei pago R$ 4.300,00. Só de juros pagarei R$ 1.800,00. A taxa foi de 3% a.m. Por quantos anos pagarei pelo empréstimo? Qual o preço do computador sem os juros? • 2) Comprei o material para a reforma da minha casa, pelo qual pagarei um total de R$ 38.664,00. O seu valor à vista era de R$ 27.000,00 e a taxa de juros é de 2,4% a.m. Por quantos anos eu pagarei por este material? • 3) Aninha retirou de uma aplicação o total R$ 74.932,00, após decorridos 3,5 semestres. O valor dos juros obtidos foi de R$ 22.932,00. Qual a taxa de juros a.b.? • 4) Em uma aplicação recebi de juros R$ 141,75. O dinheiro ficou aplicado por 45 dias. Eu tinha aplicado R$ 3.500,00. Qual foi a taxa de juros a.a. da aplicação? • 5) Maria Gorgonzola realizou uma aplicação por um período de 1 bimestre. Em tal período o capital de R$ 18.000,00 rendeu a ela R$ 1.116,00 de juros. Qual foi a taxa de juros a.a. utilizada? • 6) Maria recebeu R$ 5.000,00 de juros, por um empréstimo de 1 mês. A taxa de juros aplicada foi de 37,5% a.a. Quanto Maria havia emprestado? • 7) Ambrózio recebeu R$ 1.049,60 de juros ao aplicar R$ 8.200,00 à taxa de 19,2% a.s. Qual foi o prazo da aplicação em meses? • 8) Calcule o montante e os juros referentes a um capital de R$ 45.423,50 investido a 0,3% a.d., durante 1,5 anos. • 9) Gusmão tomou emprestado R$ 32.000,00, pagando durante 2 anos, à taxa de juros simples de 2,54% a.t. Qual o juro resultante após os 2 anos? • 10) Para reformar o seu carro, um taxista realizou um empréstimo a uma taxa de juros simples de 2,64% a.m. A duração do empréstimo foi de 220 dias, qual o juro pago para o empréstimo de R$ 7.000,00? • 11) Qual o valor dos juros e do montante resultantes de um empréstimo de R$ 15.478,50 feito pelo prazo de 5 bimestres, à taxa de 7,5% a.b.? • 12) Qual o valor dos juros correspondente a um empréstimo de R$ 37.200,00 realizado pelo prazo de 3 bimestres, à taxa de 91,2% a.a.? • 13) Minha irmã, ao todo, pagou R$ 322.800,00 por sua casa. Sei que de juros ela pagou R$ 172.800,00. A taxa foi de 1,2% a.m. Por quantos anos ela pagou pelo imóvel? Qual o preço da casa sem os juros? • 14) Comprei uma joia a prazo, pagando um total de R$ 9.825,20. O seu valor à vista era de R$ 7.700,00 e a taxa de juros é de 4,6% a.m. Por quantos semestres eu fiquei com esta dívida? • 15) Marcinha retirou de uma aplicação o total R$ 80.848,00, após decorridos 5 trimestres. O valor dos juros obtidos foi de R$ 15.648,00. Qual a taxa de juros a.b.? • 16) O valor principal de uma aplicação é de R$ 10.000,00. Resgatou-se um total de R$ 19.000,00 após 1 semestre. Qual o valor da taxa de juros a.d.? • 17) Pedro pagou mensalmente, pelo período de 3 semestres, por um equipamento que custa R$ 5.300,00, a uma taxa de juros simples de 1,89% a.m. Qual o valor total pago? Qual o valor dos juros? Juros compostos • Com juros compostos, no final de cada período, o juro é ncorporado ao principal ou capital, passando assim a também render juros no próximo período. Podemos deduzir a expressão da seguinte maneira: • No primeiro período: • F1 = P + P . i = P . (1 + i) • No segundo período: • F2 = F1 + F1 . i = F1 . ( 1 + i) = P . (1 + i).(1 + i) = P . (1 + i)2 • No terceiro período: • F3 = F2 + F2.i = F2 . (1 + i) = P . (1 + i)2. (1 + i) = P . (1 + i)3 Juros compostos • Se generalizarmos para um número de períodos igual a n, tem-se a expressão geral para cálculo de juros compostos, dada por: • F = P . (1 + i)n • A fórmula acima é muito utilizada, e através dela pode-se constatar que para o primeiro período o juro simples é igual ao juro composto. • EXEMPLO II.1 - Para um capital de R$ 100.000,00 colocado a 20% a.a. durante 3 anos, qual o valor futuro para os casos de considerarmos juros simples e juros compostos? Fluxo de caixa • É a representação gráfica do conjunto de entradas (receitas) e saídas (despesas) relativo a um certo intervalo de tempo. Um exemplo de fluxo de caixa pode ser visto na figura II.2. Fluxo de Caixa • Os gráficos de fluxo de caixa devem ser feitos do ponto de vista de quem faz a análise. Para entender este conceito, vamos imaginar que uma máquina custa R$ 20.000,00 à vista ou 5 prestações de R$ 4.800,00. Para a venda a vista o fluxo de caixa é diferente do ponto de vista do comprador para o do vendedor, isto pode ser visto na figura Relações de equivalência • As relações de equivalência permitem a obtenção de fluxos de caixa que se equivalem no tempo. Para calcular as relações uma ferramenta que é muito utilizada é a tabela financeira. • A simbologia que será utilizada é: • i = taxa de juros por período de capitalização; • n = número de períodos a ser capitalizado; • P = quantia de dinheiro na data de hoje; • F = quantia de dinheiro no futuro; • A = série uniforme de pagamento; • G = série gradiente de pagamento Relações entre P e F • Esta relação de equivalência pode ser entendida pela a observação da figura II.4 a seguir • O valor F pode ser obtido por: • F = P . (1 + i)n Relações entre P e F • O fator (1 + i)n é chamado de fator de acumulação de capital de um pagamento simples. Este fator é encontrado nas tabelas para diversos i e n. Outra maneira de se apresentar a forma analítica, com o objetivo de se utilizar as tabelas é a seguinte expressão: • F = P . (F/P, i, n) • O termo (F/P,i,n) é uma forma mnemônica de se representar (1 +i)n. Para achar P a partir de F, o princípio é o mesmo apresentado no caso anterior. A expressão analítica é: • P = F/(1 + i)n Relações entre P e F • O fator 1/(1 +i)n é chamado de valor atual de um pagamento simples. A forma mnemônica, para consulta em tabelas é: • P = F . (P/F, i, n) • O termo (P/F,i,n) é também encontrado nas tabelas. • EXEMPLO - Conseguiu-se um empréstimo de R$ 10.000,00 em um banco que cobra 5% ao mês de juro. Quanto deverá ser pago se o prazo do empréstimo for de cinco meses. Resolver o problema analiticamente e utilizando as tabelas anexas. Tabelas financeiras

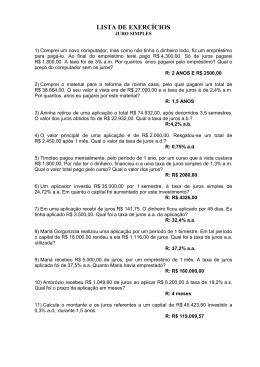

Baixar