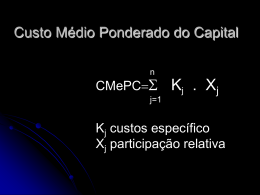

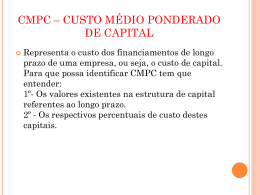

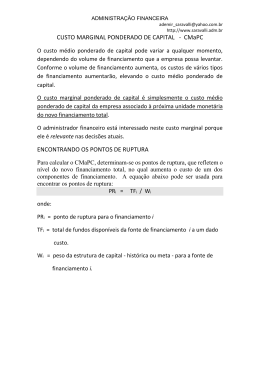

CUSTO DE OPORTUNIDADE, CUSTO DE CAPITAL, JUROS SOBRE O CAPITAL PRÓPRIO, EVA® E MVA® Acadêmicas: Daiane, Daniele, Eliana Batistela, Leila, Lides, Paula e Viviane 4.2 CUSTO DO CAPITAL ‘’o custo de capital, que representa o custo médio do dinheiro da empresa, é um importante insumo no processo de investimento de capital.’’ Gitman (1984:477) Fornecedores dos recursos Empresa Empresa ------------- ------------- Bancos, acionistas, etc. Valor Retorno dos fornecedores de recursos ----------------CUSTO DE CAPITAL Diminuição Investimentos Aumento Retorno > Custo? Confronto entre retorno dos investimentos e custo do capital Retorno dos investimentos O custo de capital para um investimento é um custo de oportunidade, é a taxa de retorno esperada que os investidores num projeto conseguem ganhar no mercado de capitais sobre outros investimentos de riscos similares. A utilização do custo de capital é servir de taxa referencial para as decisões de aceitar ou rejeitar os investimentos, eliminando as alternativas que apresentam retornos incapazes de gerar valor para a empresa. 4.2.1 Tipos de Fontes de Recursos •Empréstimos e Financiamentos; • Emissão de Ações ordinárias e preferenciais; • Retenção de Lucros; • Emissão de outros títulos. Cálculo do custo de capital •Individual : Apura o retorno específico que a empresa oferece para cada tipo de fonte de recursos. • Médio Ponderado: Considera o efeito combinado de todas as fontes de financiamento. • Marginal: Proporciona uma análise de sensibilidade do comportamento do custo médio ponderado de capital da empresa em função do volume de recursos necessários para o investimento. Estruturas de capital: São fontes de recurso de médio e longo prazo Estruturas de financiamento : Compreende recursos de médio e longo prazo mais as origens do circulante. BALANCO PATRIMONIAL Passivo Circulante Ativos Exigível a Longo Prazo Estrutura de Financiamento Patrimônio Líquido Estrutura de Capital CUSTO DO CAPITAL DE TERCEIROS Kd = Ka X (1 – Air) CUSTO DO CAPITAL PRÓPRIO – AÇÕES ORDINÁRIAS “O custo do capital próprio é o custo de oportunidade do investidor, pois representa a expectativa de retorno do capital que ele possui, e é o parâmetro que utilizará para decidir-se entre aplicar seu capital na empresa ou em outras oportunidades de negócios.” Sistemáticas Para o Dimensionamento do Custo de Capital das Ações •Abordagem de Dividendos (Modelo de Gordon); •Capital Asset Pricing Model (CAPM); •Arbitrage Pricing Model (APM). Cálculo do Custo das Ações Preferenciais Kp = Dp -------Np Custo médio ponderado de capital A seleção de investimentos pode ser efetuada com base no custo de capital apurado para cada fonte específica de financiamento. O custo médio ponderado de capital, leva em conta determinada estrutura de capital ideal ou possível. Sendo assim, os custos das fontes específicas devem ser ponderados por participações determinadas no total do financiamento. O processo de apuração do CMPC, pode ser dividido em 3 passos: • Cálculo do custo de cada fonte financeira específica; • Determinação da porcentagem de cada fonte financeira no total do financiamento; • Soma dos produtos 1 e 2. Para estimar o custo médio ponderado do capital, podemos usar a seguinte fórmula: CMPC = K j * X j • CMPC = custo médio ponderado • K j = custo específico de cada fonte de capital calculado após os tributos que incidem sobre o lucro • X j = participação relativa de cada fonte de capital no financiamento total. Fontes Vr Mercado Participação Financeiras em % Ações 500.000,00 Ordinárias Ações Preferenc. 50.000,00 Debêntures 250.000,00 Total 800.000,00 Custo em % 62,50 16 6,25 13 31,25 7 100,00 _ Considerando que a empresa não queira modificar sua estrutura para o próximo período o CPMC, pode ser calculado desta forma: Fontes financeiras Ações Ordinárias Ações Preferenciais Debêntures CMPC Cálculo % (62,5*16) Custo Ponderado 10 (6,25*13) 0,8125 (31,25*7) 2,1875 (10+0,8125+2,1875) 13 CUSTO MARGINAL PONDERADO DE CAPITAL FONTE DE CAPITAL PROPORÇÃO-META Empréstimo a Longo 40% Ação Preferencial 10% Ação Ordinária 50% CMaPC FONTE DE CAPITAL FAIXA DE VOLUME CUSTO (%) EMPRÉSTIMO A LONGO PRAZO 0 a 400 400 a 800 Superior a 800 5,68 6,50 7,10 AÇÃO PREFERENCIAL 0 a 100 Superior a 100 9,33 10,60 AÇÃO ORDINÁRIA 0 a 300 300 a 750 Superior 13,00 13,30 15,50 PRi = TFi Pri = Proi 400 = 1000 0,4 PRi = ponto ruptura da fonte i TFi = novo financiamento da fonte i Pro = proporção da estrutura de capital para a fonte i Fonte de Capital Faixa de Volume* (m$) Cálculo Ponto de Ruptura (m$) Faixa de Volume** (m$) Empréstimos 0 a 400 a Longo 400 a 800 Prazo Superior a 800 400/0,4 800/0,4 - 1000 2000 - 0 a 1000 1000 a 2000 Superior a 2000 Ação Preferencial 0 a 100 Superior a 100 100/0,1 - 1000 - 0 a 1000 Superior a 1000 Ação Ordinária 0 a 300 300 a 750 Superior a 750 300/0,5 750/0,5 - 600 1500 - 0 a 600 600 a 1500 Superior a 1500 Faixa de Volume* (m$) Fontes de Capital Cálculo** Custo Ponderado (%) 0 a 600 Empréstimo Ação Preferencial Ação Ordinária CMePC 0,4 x 5,68 0,1 x 9,33 0,5 x 13,00 - 2,272 0,933 6,500 9,705 600 a 1000 Empréstimo Ação Preferencial Ação Ordinária CMePC 0,4 x 5,68 0,1 x 9,33 0,5 x 13,00 - 2,272 0,933 6,650 9,855 1000 a 1500 Empréstimo Ação Preferencial Ação Ordinária CMePC 0,4 x 5,68 0,1 x 9,33 0,5 x 13,00 - 2,600 1,060 6,650 10,310 1500 a 2000 Empréstimo Ação Preferencial Ação Ordinária CMePC 0,4 x 5,68 0,1 x 9,33 0,5 x 13,00 - 2,600 1,060 7,750 11,410 Superior a 2000 Empréstimo Ação Preferencial Ação Ordinária CMePC 0,4 x 5,68 0,1 x 9,33 0,5 x 13,00 - 2,840 1,060 7,750 11,650 FAIXA DE VOLUME* (M$) CUSTO PONDERADO (%) 0 a 600 9,705 600 a 1000 9,855 1000 a 1500 10,310 1500 a 2000 11,410 Superior a 2000 11,650

Baixar