O NOVO REGIME DA PARENTALIDADE As eventualidades maternidade, paternidade e adopção Pela Lei n.º 4/2009, de 29.01, que define a protecção social dos trabalhadores que exercem funções públicas, esta concretiza-se pela integração num destes regimes: • REGIME DE PROTECÇÃO SOCIAL CONVERGENTE trabalhadores cuja relação jurídica de emprego público foi constituída até 31.12.2005 (e que não se encontrassem englobados no regime geral da segurança social). • REGIME GERAL DE SEGURANÇA SOCIAL trabalhadores cuja relação jurídica de emprego público (seja nomeação, seja contrato) foi constituída a partir de 1 de Janeiro de 2006, ou outros trabalhadores que, mesmo tendo celebrado vínculo contratual com a administração pública até a 31 de Dezembro de 2005, já estivessem englobados no regime geral da segurança social. 2 A PARENTALIDADE NO REGIME DE PROTECÇÃO SOCIAL CONVERGENTE (Decreto-Lei n.º 89/2009, de 9 de Abril) Aspectos marcantes: • Imprescindibilidade de um prazo de garantia de 6 meses civis, seguidos ou interpolados, com prestação de trabalho efectivo ou equivalente. • Os trabalhadores deixam de auferir remuneração quando gozam licença relativa à parentalidade, passando a auferir subsídio. • No regime de protecção social convergente, o subsídio é suportado pela entidade patronal. • Sobre os subsídios não incidem descontos, designadamente para a CGA (mercê deste facto, o trabalhador poderá auferir nalguns casos um subsídio de valor mais elevado ao que auferia quando percebia remuneração). 3 • Os subsídios serão pagos pela entidade patronal mensalmente, na data de pagamento das remunerações dos trabalhadores, com referência expressa aos dias e mês a que corresponde o impedimento para o trabalho. • Cálculo tendo por base o remuneração de referência. • Desconto de 1,5% para a ADSE ou outras taxas para outros subsistemas de saúde. conceito basilar de 4 AUSÊNCIAS LICENÇAS, FALTAS E DISPENSAS Código do Trabalho Lei 7/2009, de 12.02 Licença por gravidez de risco art. 37.º Licença por interrupção de gravidez art. 38.º SUBSÍDIO E REGIME (DL n.º 89/2009, de 09.04 Subsídio por gravidez de risco - Durante o tempo necessário para prevenir o risco para a grávida ou nascituro. Comprovado por médico especialista e mediante certificado. Subsídio por interrupção de gravidez - Durante um período entre 14 e 30 dias consecutivos, mediante certificação médica. VALOR DO SUBSÍDIO/ PERCENTAGEM DA REMUNERAÇÃO DE REFERÊNCIA (art. 23.º do DL n.º 89/2009) 100% 100% 5 Subsidio Parental inicial • 120 ou 150 ou consecutivos que os pais podem partilhar livremente. Podem acrescer 30 dias no caso de partilha em que cada um goze em exclusivo 30 dias consecutivos ou 2 períodos de 15 dias consecutivos, após as 6 semanas de cumprimento obrigatório pela mãe. Licença parental Inicial arts. 39.º e 40.º • A atribuição do subsídio depende de declaração dos beneficiários onde conste os períodos a gozar, de modo exclusivo ou partilhado. 120 dias - 100% 150 dias - 80% ou 100% 180 dias - 83% • No caso de não ser apresentada declaração há lugar à atribuição de subsídio parental inicial ao progenitor que justifique, perante a entidade empregadora, o gozo da respectiva licença, desde que o outro progenitor exerça actividade profissional e não a tenha gozado. • Se não for apresentado declaração de partilha e o pai não justifique o gozo da licença, o subsídio parental inicial é reconhecido à mãe. 6 Licença parental Inicial exclusiva da mãe arts. 39.º e 41.º Sub. Parental Exclusivo - Um período até 30 dias antes do parto e obrigatoriamente seis semanas após o parto, os quais se integram na atribuição do subsídio parental inicial (art. 12.º). Inicial exclusiva do pai arts. 39.º e 43.º Sub. Parental Exclusivo -10 dias úteis obrigatórios, a gozar nos 30 dias após o nascimento do filho, 5 dos quais imediatamente a seguir a este. Pode gozar mais 10 dias facultativos, seguidos ou interpolados, cujo gozo tem de coincidir com a licença parental inicial gozada pela mãe. 100% 100% Inicial do pai (do outro progenitor) por impossibilidade da mãe (do outro) arts. 39.º e 42.º Sub. parental inicial de um progenitor por impossibilidade do outro - Gozo do tempo remanescente em caso de incapacidade física ou psíquica ou morte. O acréscimo dos 30 dias (aos 120 ou 150) só é atribuível se à data dos factos se preencherem os requisitos (13.º). 120 dias 100% 150 dias 80% ou 100% 180 dias 83% Mais 30 dias por cada gémeo, em caso de nascimentos duplos art. 40.º, n.º 3 Sub. Parental inicial (independentemente da modalidade) - Mais 30 dias por cada gémeo, para além do primeiro. 100% 7 Licença por adopção art. 44. Alargada n.º 1, a) Licença parental complementar art. 51 (filho com idade inferior a 6 anos) Tempo parcial n.º 1, b) Subsídio por adopção Adopção de crianças menores de 15 anos (nos moldes da licença parental inicial). 120 dias - 100% 150 dias - 80% ou 100% 180 dias - 83% Sub. parental alargado - Até 3 meses, para assistência a filho integrado no agregado familiar, a qualquer um, ou ambos, dos progenitores ou 25% adoptantes, alternadamente, desde que imediatamente a seguir ao período de atribuição de subsídio parental inicial ou subsídio parental alargado do outro cônjuge (art. 16.º). Durante 12 meses, com períodos de trabalho igual a metade do tempo completo. Sem subsídio Alargada e tempo Gozo alternado de licença parental alargada e a do • 25% parcial tempo parcial até ao limite de 3 meses. • Sem subsídio alternada mente n.º 1, c) 8 Licença para assistência a filho art. 52.º Licença para assistência a filho com deficiência ou doença crónica art. 53. Depois de esgotada a licença anterior, os pais têm direito a licença para Sem assistência a filho, de modo subsídio consecutivo ou interpolado, até 2 anos. Sub. assistência a filho com deficiência ou doença crónica - Máximo de 30 dias , seguidos ou interpolados, em cada ano civil, ou durante o período de eventual hospitalização. Também nas situações de assistência por 6 meses, prorrogável até 4 anos. Sub. Para assistência a filho Faltas para assistência - Se menor de 12 anos, pelo período máximo de 30 dias , seguidos ou a filho interpolados, em cada ano civil, ou art. 49. durante o período de eventual hospitalização 65% (limite máximo 2 x IAS) 65% 9 Faltas para assistência a neto art. 50.º Nascimento de neto filho de adolescente com idade < 16 anos, que viva em comunhão de mesa e habitação Subsídio para assistência a neto correspondente a um período de 100% até 30 dias consecutivos Assistência a neto n.º 3 Subsídio para assistência a neto neto menor ou, independentemente da idade, com deficiência ou 65% doença crónica, pelos dias de faltas remanescentes referidas atrás. Dispensa de prestação de trabalho de grávida, puérpera ou lactante para protecção saúde e segurança art. 62.º, n.º 3, c) Subsídio por riscos específico quando há risco específico. Dispensa de prestação de trabalho nocturno -art. 60.º Subsídio por risco específico Dispensa para avaliação para adopção - art. 45.º Têm direito a 3 dispensas de trabalho para deslocação à SS ou para recepção de Técnicos no domicílio. 65% Sem subsídio 10 Exemplo de cálculo do subsídio parental inicial tendo por base a remuneração de referência: SITUAÇÃO FÁCTICA: • Um trabalhador aufere em 2009 uma remuneração ilíquida de 1.012€, sendo que em 2008 auferia 984€. • Os progenitores requerem o gozo de 150 dias (nos moldes 120+30 dias) de licença partilhada, caso em que o subsídio é calculado no valor de 100% da remuneração de referência. • Nascimento do filho a 4 de Maio. CÁLCULO • Meses a considerar: 6 meses civis imediatamente anteriores ao 2.º mês anterior ao da data do facto determinante da protecção (pelo que, não são de considerar os meses de Abril e Março) : – Fevereiro e Janeiro de 2009 e – Dezembro, Novembro, Outubro e Setembro de 2008. 11 Remunerações a contabilizar: Fevereiro 2009 - 1012€ Janeiro 2009 - 1012 € Dezembro 2008 - 984€ Novembro 2008 - 984€ + 984€ (subsídio de Natal) Outubro 2008 - 984€ Setembro 2008 - 984€ TOTAL 6944 € Remuneração de referência: média das 7 remunerações recebidas durante 180 dias (6 meses): 6944€ : 180 dias = 38,58€ (valor diário do subsídio) 38,58€ X 30 dias = 1157,40€ Valor do subsídio: 100% de 1157,40 € = 1157,40 € Quota para a ADSE: 1,5% de 1012 € (venc. em 2009) = 15,18 Subsídio a pagar: 1157,40 - 15,18 = 1142,22€ 12 Especificidades deste regime que importa ter em consideração: • sempre que em cada caso concreto o montante de quaisquer dos subsídios previstos neste diploma resulte inferior ao valor da remuneração líquida que seria devida pelo regime aplicável até 31 de Dezembro de 2008, a entidade empregadora atribui um benefício complementar de valor igual a essa diferença (art. 35.º). 13 EXEMPLO: • • Um trabalhador aufere 683,13€ de vencimento em 2009 e auferia 663,88€ em 2008. Deu 30 dias de faltas para assistência a filho menor - de 1 a 30 de Maio de 2009. Regime actual • • • • • • • Jan. e Fev. (2 x 683,13) = 1.326,26€ Dez., Nov. ( e Sub. Natal), Out. e Set. (5 x 663,88€) = 3.319,40€ Total: 4645,66€ : 180 = 25,80€ valor diário 25,80€ X30= 774€ 774€ X 65% = 503,10€ - Valor do subsídio 1,5% (ADSE) X 683,13€ = 10,25€ 503,10€ - 10,25€ = 492,85€ subsídio a auferir 14 Regime anterior (Decreto-Lei n.º 100/99, 31.03). • 683,13€ : 6 = 113,86€ • 683,13€ - 113,86€ = 569,27€ • Descontos: 68,31 (CGA) + 10,25 (ADSE) + 2,43 (IRS) = 80,99€ • 569,27€ – 80,99€ = 488,28€ Assim: • Pelo actual regime aufere 492,85€ e (em que era descontado 1/6 do auferiria 488,28€, pelo que não BENEFÍCIO COMPLEMENTAR a entidade patronal. pelo anterior vencimento) há nenhum pagar pela 15 Especificidades deste regime que importa ter em consideração (cont.): • o montante diário de qualquer dos subsídios previstos neste diploma não poderá ser inferior a 80% de 1/30 do Indexante dos Apoios Sociais (IAS) (art. 24.º). Ora, estando fixado o IAS para 2009 em 419,22€, o valor diário do subsídio a atribuir não poderá ser inferior a 11,17€ , calculado pela forma seguinte: 419,22€ : 30 = 13,97 13,97 X 80%=11,17€. 16 REGIME GERAL DA SEGURANÇA SOCIAL (Decreto-Lei n.º 91/2009, de 9 de Abril) Em termos regimentais, é semelhante ao regime de protecção convergente. Contudo: • Os subsídios são abonados pela segurança social. • Quanto aos descontos para a ADSE (regime facultativo): os trabalhadores poderão entregar os descontos à entidade patronal durante os períodos de ausência ou, então, tais descontos poderão ser efectuados por iniciativa da própria entidade patronal após a retoma de funções. • Os requerimentos para efeitos de gozo da protecção na parentalidade são dirigidos à Segurança Social, a quem incumbe o controle, a atribuição e o abono dos respectivos subsídios, devendo o serviço processador suspender todas as remunerações dos trabalhadores. 17 TAXAS A APLICAR A PARTIR DE 01.01.2009 SITUAÇÃO Trabalhadores que iniciaram funções após 01.01.2006 e foram nomeados definitivamente até 31 de Dezembro de 2008 Vide Nota TAXAS 26,70% 15,70% (antes 23,08%) (antes 12,08%) Docentes com CAP, a descontar para a CGA e pela entidade patronal para a Seg. Social para protecção no desemprego. Docentes que foram inscritos na Segurança Social para protecção na invalidez, velhice e morte, bem como no desemprego, descontando 27,98%. ENTIDADE PATRONAL TRABALHADOR 11% (mantém) ÂMBITO DA PROTECÇÃO doença, maternidade, paternidade e adopção, doenças profissionais, invalidez, velhice, morte e encargos familiares da responsabilidade da Segurança Social Desemprego (a aguardar regulamentação) 4,9% 31,60% 20,60% (antes 27,98) (antes 16,98) 11% (mantém) doença, maternidade, paternidade e adopção, doenças profissionais, invalidez, velhice morte e encargos familiares da 18 responsabilidade da Segurança Social NOTA : A estes trabalhadores é aplicável o regime constante no Decreto-Lei n.º 117/2006, de 20 de Junho, sempre que se mostre necessário, caso ocorram as eventualidades de doença, parentalidade, desemprego e doença profissional. Assim, sempre que ocorram eventualidades e sejam necessários períodos anteriores a 1 de Janeiro de 2009 para efeitos de cumprimento do índice do prazo de garantia, ou para o apuramento da remuneração de referência, a concessão das prestações depende do pagamento retroactivo das contribuições, pela entidade empregadora, correspondente ao período de tempo considerado necessário. Quando o CSSM detectar situações em que é necessário aplicar o regime referido, informará a entidade empregadora do período de tempo a considerar para feitos de pagamento retroactivo das contribuições e do respectivo montante. Procedimentos: As futuras Declarações de Remunerações (DR) devem ser preenchidas de acordo com as novas taxas contributivas. Devem ser preenchidas tantas DR quantas as taxas aplicáveis. As rectificações das taxas contributivas relativamente a DR já entregues são da responsabilidade da CSSM. Tendo por base as informações existentes na CSSM esses serviços procederão às correcções no sistema informático da CSSM, após o que enviarão listagens à entidade empregadora para confirmação ou correcção. Após resposta das entidades empregadoras o CSSM dará conhecimento das DR corrigidas, com o apuramento das contribuições devidas desde Janeiro de 2009. OBRIGADO PELA VOSSA PRESENÇA FIM

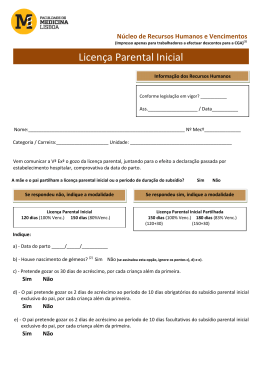

Baixar