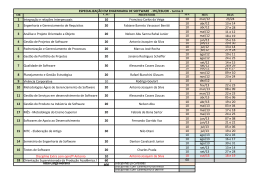

Panorama do Mercado Imobiliário Celso Petrucci Economista-Chefe do Secovi-SP Município de São Paulo Lançamentos Residenciais – Mun. de São Paulo Mil Unidades 39,0 Média = 31,7 22,6 34,5 38,2 38,1 31,6 34,2 28,5 24,9 25,7 -19% 14,0 2004 2005 2006 2007 2008 2009 2010 2011 Fonte: EMBRAESP / Elaboração: Departamento de Economia e Estatística Secovi-SP 2012 2013 1S13 Realização: 11,4 1S14 VGL – Município de São Paulo Em R$ Bilhões R$ 21,8 R$ 21,2 Média = R$ 17,8 R$ 17,1 R$ 19,2 R$ 17,4 R$ 13,7 R$ 14,4 R$ 21,7 R$ 17,3 R$ 13,7 R$ 9,7 -30% R$ 6,8 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 1S13 Atualizado pelo INCC-DI de junho/2014 FONTE: EMBRAESP / Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: 1S14 Lançamentos e Projetos Aprovados Residenciais Município de São Paulo – Acumulado 12 meses Mil Unidades 60 Set/11 54,5 55 50 Out/08 47,0 Mai/13 39,0 45 40 35 Ago/08 45,6 30 Set/10 32,1 25 Jun/14 31,6 Jul/09 25,0 20 15 Lançamentos Projetos Aprovados FONTE: EMBRAESP / Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: Lançamentos e Vendas de Imóveis Residenciais Município de São Paulo – Acumulado 12 meses 50 45 Mil Unidades Ago/08 45,6 40 35 30 Ago/08 43,1 Jun/14 31,6 Ago/09 27,0 25 20 15 Jun/14 24,9 Jul/09 25,0 10 5 Lançamentos Vendas 0 FONTE: EMBRAESP e Departamento de Economia e Estatística Secovi-SP Realização: Vendas de Imóveis Residenciais Novos Município de São Paulo Mil Unidades 36,6 Média = 30,2 32,8 35,8 35,9 28,3 20,2 33,3 28,3 27,0 23,8 17,5 -48% 9,1 2004 2005 2006 2007 2008 2009 Fonte: Departamento de Economia e Estatística Secovi-SP 2010 2011 2012 2013 1S13 Realização: 1S14 VGV – Município de São Paulo Em R$ Bilhões R$ 20,1 R$ 19,3 Média = 16,4 R$ 12,1 R$ 19,1 R$ 16,7 R$ 16,5 R$ 16,2 R$ 15,5 R$ 15,3 R$ 13,7 R$ 11,4 -54% R$ 5,3 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 1S13 Atualizado pelo INCC-DI de junho/2014 FONTE: EMBRAESP / Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: 1S14 VSO Acumulado em 12 meses Município de São Paulo 65,5 67,4 66,9 Em % Média = 61,6% 66,3 63,5 jul/13 ago/13 set/13 62,1 out/13 nov/13 dez/13 Fonte: Departamento de Economia e Estatística Secovi-SP 63,0 jan/14 62,5 59,4 57,2 fev/14 mar/14 abr/14 55,0 mai/14 51,0 jun/14 Realização: Oferta Final - Município de São Paulo Mil Unidades 25.000 Nov/04 22,4 Jun/14 21,1 20.000 Média = 16,7 15.000 10.000 5.000 Set/10 7,8 0 Fonte: Departamento de Economia e Estatística Secovi-SP Realização: Região Metropolitana de São Paulo Lançamentos de Imóveis Residenciais Região Metropolitana de São Paulo Mil Unidades 70,8 63,0 62,1 53,5 32,6 Média = 53 Mil 23,1 28,2 5,6 33,7 34,7 8,8 9,0 2004 24,9 2005 56,4 28,6 60,1 25,9 27,9 -18% 22,5 25,7 2006 29,2 21,9 39,0 22,6 67,4 2007 34,5 2008 MSP 31,6 2009 38,2 38,1 28,5 2010 OUTROS 2011 2012 34,2 2013 8,5 18,3 7,1 14,0 11,3 1S13 1S14 Média 2004 a 2013 FONTE: EMBRAESP / Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: Vendas de Imóveis Residenciais Região Metropolitana de São Paulo Mil Unidades 65,2 52,8 29,3 24,5 35,9 2010 58,4 50,9 25,1 23,9 28,7 11,2 28,3 27,0 2011 2012 33,3 17,5 2013 MSP Fonte: Departamento de Economia e Estatística Secovi-SP 1S13 -41% 17,0 7,9 9,1 1S14 OUTROS Realização: Preço Médio Lançamentos de Imóveis Residenciais Verticais, na Cidade de São Paulo Variação Preço Médio do m² de área útil Embraesp: Preço* m² de Área Útil de Imóveis Novos Verticais do Município de São Paulo FIPE/ZAP: Calculado pela Fipe e acompanha o preço médio do m² de apartamentos com base em anúncios da internet. Período Embraesp Fipe/Zap Preço médio m² – (jun/14) R$ 8.824 R$ 8.124 Preço médio m² – (jul/14) R$ 8.888 R$ 8.186 Var % em relação ao mês anterior 0,72% 0,76% Preço médio m² – (dez/13) R$ 8.684 R$ 7.815 Preço médio m² – (jul/14) R$ 8.888 R$ 8.186 Var % acumulada no ano 2,31% 5,20% Preço médio m² – (jul/13) R$ 7.893 R$ 7.361 Preço médio m² – (jul/14) R$ 8.888 R$ 8.186 Var % acumulada no 12M 12,61% 11,69% Variação no mês Variação no ano Variação nos 12 meses Preço* = Média de 12 Meses Fonte: Embraesp e Fipe/ Elaboração: Secovi-SP Realização: set/10 out/10 nov/10 dez/10 jan/11 fev/11 mar/11 abr/11 mai/11 jun/11 jul/11 ago/11 set/11 out/11 nov/11 dez/11 jan/12 fev/12 mar/12 abr/12 mai/12 jun/12 jul/12 ago/12 set/12 out/12 nov/12 dez/12 jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13 jan/14 fev/14 mar/14 abr/14 mai/14 jun/14 jul/14 Comparativo da variação de 12 meses Preço Embraesp x FipeZap 45,00% 40,00% 35,00% 30,00% 25,00% 20,00% 15,00% 12,61% 10,00% 11,69 % 5,00% 0,00% Embraesp Fonte: Embraesp e Fipe/ Elaboração: DEE Secovi-SP Fipe/Zap Realização: Preço Médio - m² de Área útil Município de São Paulo - Imóveis Residenciais Verticais Novos, acumulado 12 meses Em R$ mil 0,72% 8,0 8,2 ago/13 set/13 8,3 8,5 8,7 out/13 nov/13 dez/13 Fonte: Embraesp / Elaboração: Secovi-SP 8,7 jan/14 8,8 8,9 8,9 fev/14 mar/14 abr/14 9,0 8,8 8,9 mai/14 jun/14 jul/14 Realização: Preço médio anual da Embraesp por m² de área útil Município de São Paulo – Imóveis Verticais Novos 2,7 3,1 3,2 3,5 3,2 3,6 3,9 2003 2004 2005 2006 2007 2008 2009 12% 10% 4,7% 2% 4,8% 2010 0,4% 2003 2004 2005 -12,9% 2006 2007 2008 Preço Fonte: Embraesp / Elaboração: Secovi-SP 2012 33% 27% 2013 2014* 11% 23,8% 3,8% 2009 8,9 8,7 20% 17,7% -8% -5,0% 7% 2011 5,2 Var % do Preço e Var % Real em relação ao ano anterior 16% 6,6 7,2 13% 10,7% 4,7% 3,2% 2010 Var% Real 2011 2012 2013 2014 2014* - Acumulado 12 meses (agosto 2013 a julho 2014) Realização: Variação dos índices em 2014 Variação anual – Acum. janeiro a julho de 2014 Preço Médio Imóveis Residenciais 2,31% IPCA 3,76% INCC-DI 5,96% O preço médio do m² residencial em São Paulo, apresentou variação inferior a dos índices de inflação em 2014. Realização: Distratos Distratos Porcentagem de distratos sobre as vendas da amostra da PMI – média de 12 meses Fonte: Departamento de Economia e Estatística Secovi-SP Realização: Possíveis Motivos Safra de obras ainda em atraso Perda de capacidade financeira dos compradores, ou até Pouca qualidade na originação do crédito, fundamental para o mercado de capitais Realização: Princípios da Qualidade na Originação Verificação efetiva da renda e de informações financeiras Avaliação realista da capacidade de pagamento Adoção de razões LTV apropriadas Gerenciamento efetivo da avaliação das garantias Fonte: Bacen Realização: Mercado Imobiliário Nacional Entidades que Realizam Pesquisa ENTIDADE REGIÕES PESQUISADAS 1 ADEMI - AL MACEIÓ SIM 2 ADEMI - BA SALVADOR, LAURO DE FREITAS, CAMAÇARI E FEIRA DE SANTANA SIM 3 SINDUSCON - CE RM DE FORTALEZA SIM* 4 ADEMI - ES / SINDUSCON - ES VITÓRIA, VILA VELHA, VIANA E SERRA SIM 5 ADEMI - GO RM DE GOIÂNIA SIM 6 SINDUSCON - MT CUIABÁ SIM* 7 SINDUSCON - MG BELO HORIZONTE SIM 8 SINDUSCON - PB RM DE JOÃO PESSOA SIM 9 SINDUSCON - PR CURITIBA SIM 10 ADEMI - PE / SINDUSCON - PE RM DE RECIFE SIM 11 ADEMI - RJ RIO DE JANEIRO SIM 12 SINDUSCON - RS PORTO ALEGRE SIM 13 SINDUSCON - SC JOINVILLE SIM* 14 SECOVI - SP RM DE SÃO PAULO SIM RESPOSTAS *SINDUSCON – MT alterou metodologia da pesquisa em março/13 *SINDUSCON – CE alterou metodologia da pesquisa em abril/13 *SINDUSCON – SC inicio da pesquisa em dezembro/13 Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: Lançamentos Residenciais – Acumulado 12 meses Unidades Lançadas Jun/12 a Mai/13 Unidades Lançadas Jun/13 a Mai/14 955 1.019 7% Salvador e Região 4.609 2.059 -55% RM de Fortaleza 5.298 5.075 -4% Vitória e Região 1.204 1.509 25% RM de Goiânia 5.756 6.557 14% Cuiabá N.D. 2.571 N.D. Belo Horizonte 2.070 3.145 52% RM de João Pessoa 6.391 4.936 -23% Curitiba 6.745 6.039 -10% RM de Recife 7.531 8.318 10% Rio de Janeiro 16.308 14.980 -8% Porto Alegre 3.445 2.016 -41% Joinville N.D. N.D. N.D. 59.633 57.546 -3% 119.945 113.199 -6% Região Pesquisada Maceió RM de São Paulo Total Ajustado Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Variação % Realização: Vendas Residenciais – Acumulado 12 Meses Unidades Vendidas Jun/12 a Mai/13 Unidades Vendidas Jun/13 a Mai/14 771 831 8% Salvador e Região 7.510 5.859 -22% RM de Fortaleza 4.901 4.896 0% Vitória e Região 3.741 3.733 0% RM de Goiânia 8.281 10.142 22% Cuiabá N.D. 3.834 N.D. Belo Horizonte 2.242 2.292 2% RM de João Pessoa 5.173 5.178 0% N.D N.D N.D RM de Recife 7.450 7.666 3% Rio de Janeiro 10.374 8.640 -17% Porto Alegre 3.704 3.633 -2% Joinville N.D. N.D. N.D. 56.861 48.781 -14% 111.008 101.651 -8% Entidades Maceió Curitiba RM de São Paulo Total Ajustado Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Variação % Realização: IVV – Acumulado 12 meses IVV Médio Jun/12 a Mai/13 IVV Médio Jun/13 a Mai/14 Maceió 4,4% 4,6% 5% Salvador e Região 5,7% 6,5% 14% RM de Fortaleza N.D. N.D. N.D. Vitória e Região 7,4% 8,3% 12% RM de Goiânia 6,1% 7,5% 23% Cuiabá N.D. 8,5% N.D. Belo Horizonte 9,0% 7,6% -16% RM de João Pessoa 6,2% 6,0% -3% Curitiba 10,0% 10,2% 2% RM de Recife 13,7% 10,5% -23% Rio de Janeiro 10,6% 8,8% -17% Porto Alegre 6,2% 7,7% 24% Joinville N.D. N.D. N.D. 12,5% 10,7% -14% 8,3% 8,0% -4% Entidades RM de São Paulo Média Ajustada Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Variação % Realização: Unidades Lançadas e Vendidas – Acum. 12 Meses Diferença de lançtos. e vendas Unidades Lançadas Jun/12 a Mai/13 Unidades Vendidas Jun/13 a Mai/2014 Maceió 1.019 831 188 Salvador e Região 2.059 5.859 -3.800 RM de Fortaleza 5.075 4.896 179 Vitória e Região 1.509 3.733 -2.224 RM de Goiânia 6.557 10.142 -3.585 Cuiabá 2.571 3.834 -1.263 Belo Horizonte 3.145 2.292 853 RM de João Pessoa 4.936 5.178 -242 Curitiba 6.039 N.D N.D. RM de Recife 8.318 7.666 652 Rio de Janeiro 14.980 8.640 6.340 Porto Alegre 2.016 3.633 -1.617 814 N.D. N.D. 57.546 48.781 8.765 113.127 101.546 11.581 Entidades Joinville RM de São Paulo Total Ajustado Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Realização: Oferta Final em Maio Oferta Final Maio/2013 Oferta Final Maio/2014 Maceió 1.227 1.529 25% Salvador e Região 9.053 6.392 -29% RM de Fortaleza N.D N.D N.D Vitória e Região 3.930 3.540 -10% RM de Goiânia 10.210 9.198 -10% Cuiabá 4.218 2.955 -30% Belo Horizonte 1.790 2.800 56% RM de João Pessoa 7.840 7.598 -3% N.D N.D N.D RM de Recife 5.144 6.950 35% Rio de Janeiro 6.247 8.202 31% Porto Alegre 4.765 3.411 -28% N.D 8.804 N.D 31.417 36.024 15% 85.841 88.599 3% Entidades Curitiba Joinville RM de São Paulo Total Ajustado Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Variação % Realização: Preço Médio – M² de Área Privativa Em Mil R$ R$ 8,7 R$ 7,6 Média = R$ 5,7 mil R$ 5,7 R$ 5,4 R$ 5,3 R$ 4,9 R$ 4,2 Rio de Janeiro RM São Paulo Curitiba RM RM Recife Fortaleza Fonte: CBIC/CII Elaboração: Departamento de Economia e Estatística Secovi-SP Cuiabá RM Goiânia R$ 3,7 RM João Pessoa Realização: Lançamentos nos Principais Mercados do País Principais Mercados do Brasil Os principais mercados correspondem a 134 municípios, a região monitorada representa 36% da população, 53% do PIB e 74% dos domicílios tipo apartamento do Brasil, em 2013. Total de unidades lançadas -14% 2011 2012 Resid. Vertical 196.292 182.803 213.782 Tipo 2013 7% Mil Part. % Unidades 168,6 79% Tipo Resid. Vertical Mil Part. % Unidades 146,3 80% Tipo Resid. Vertical Mil Part. % Unidades 154,5 79% Comercial 38,8 18% Comercial 29,8 16% Comercial 30,0 15% Flat/Hotel 6,4 3% Flat/Hotel 6,7 4% Flat/Hotel 11,8 6% Fonte: Anuário do Mercado Imobiliário – Inteligência de Mercado Lopes Realização: Dados Operacionais Resumo dos Lançamentos* Valor Global Lançado – VGL (Em bilhões de R$) Números referentes ao (%) da empresa 2013 = 23,6 1S14 = 9,3 Lançamentos (Em unidades) Números referentes ao total lançado 2013 = 124.157 1S14 = 41.246 *AMOSTRA COM 14 INCORPORADORAS FONTE: RELATÓRIO DAS INCORPORADORAS (2T14 e 4T13) Realização: Resumo das Vendas* Valor Global Vendas – VGV (Em bilhões de R$) Números referentes ao (%) da empresa 2013 = 23,9 1S14 = 9,8 Lançamentos (Em unidades) Números referentes ao total lançado 2013 = 143.090 1S14 = 52.285 *AMOSTRA COM 13 INCORPORADORAS FONTE: RELATÓRIO DAS INCORPORADORAS (2T14 e 4T13) Realização: Estoque e Land Bank* Estoque a Valor de Mercado (Em bilhões de R$) Números referentes ao total 4T13 = 39,6 2T14 = 38,4 Land Bank (Em bilhões de R$) Números referentes ao total 4T13 = 202,7 2T14 = 176,4 *AMOSTRA COM 15 INCORPORADORAS FONTE: RELATÓRIO DAS INCORPORADORAS (2T14 e 4T13) Realização: Reflexões para o Momento Atual • O mercado imobiliário está mais profissionalizado e transparente; • Aumento na entrega de empreendimentos; • Capacidade de adequação dos produtos a demanda; • Bônus demográfico; • Novos arranjos familiares e necessidade de novas unidades habitacionais; • Marco regulatório do crédito; • Disponibilidade de crédito. Realização: • Baixo nível de confiança e de crescimento da economia; • Prestação mensal descolando da renda do consumidor; • Maior cuidado com a exposição de caixa; • Mudanças nos Planos Diretores Estratégicos; • Público com expectativa de queda nos preços; • Necessidade de adequação de produtos. Realização: OBRIGADO! Celso Petrucci Economista-Chefe do SECOVI-SP [email protected] Realização:

Baixar