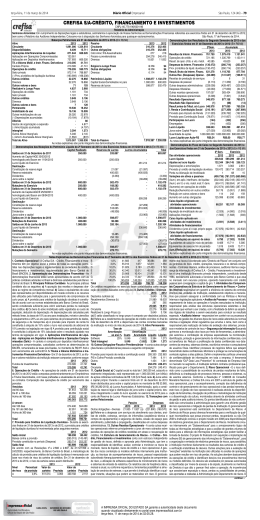

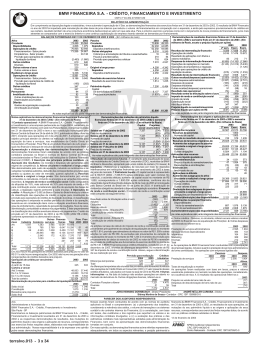

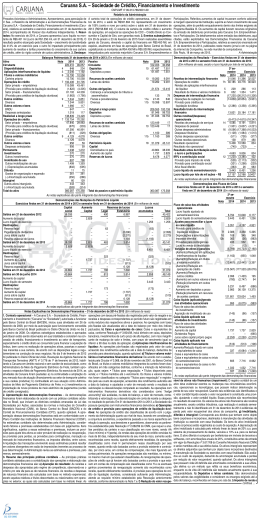

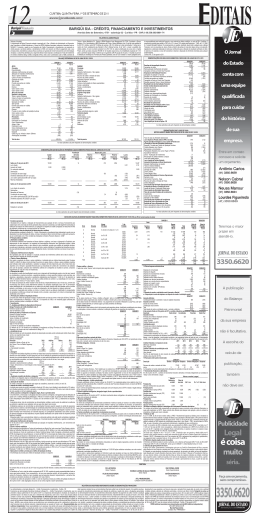

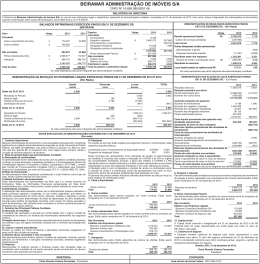

PORTOSEG S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO PORTOSEG S.A CRÉ CNPJ/MF nº 04.862.600/00 Sede: Rua Guaianazes, 1.2 CNPJ/MF nº 04.862.600/0001-10 Sede: Rua Guaianases, 1.238 - 10º andar - CEP 01204-001 - São Paulo - SP RELATÓRIO DA ADMINISTRAÇÃO Senhores Acionistas Submetemos à apreciação de V.Sas. as demonstrações financeiras, relativas aos semestres findos em 30 de junho de 2011 e de 2010, acompanhadas do relatório dos auditores independentes. Desempenho Econômico - Financeiro As receitas com operações de crédito, com prestação de serviços e outras receitas operacionais totalizaram R$ 156,2 milhões no primeiro semestre de 2011, aumento de R$ 28,7 milhões, ou 22,5%, em relação aos R$ 127,5 milhões do primeiro semestre de 2010, que decorre, principalmente, do aumento de 27,0% na carteira de operações de créditos administradas para R$ 1,27 bilhão no primeiro semestre de 2011 (20,0% financiamentos de veículos, 4,2% empréstimos e 75,8% operações com cartão de crédito), em relação aos R$ 1,0 bilhão de 2010. O resultado no primeiro semestre de 2011 apresentou um lucro de R$ 18,4 milhões, aumento de R$ 3,2 milhões, ou 21,1%, em relação ao lucro de R$ 15,2 milhões do primeiro semestre de 2010. Agradecimentos Registramos nossos agradecimentos aos corretores e clientes pelo apoio e pela confiança demonstrados, BALANÇOS PATRIMONIAIS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais) ATIVO 2011 2010 PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE............................................................................................. 1.141.077 882.225 CIRCULANTE............................................................................................. Disponibilidades.......................................................................................... 11.225 4.977 Depósitos..................................................................................................... Títulos e valores mobiliários........................................................................ 18.556 46.640 Depósitos Interfinanceiros......................................................................... Cotas de fundos de renda fixa.................................................................. 18.556 46.640 Recursos de aceites e emissão de títulos................................................... Operações de crédito.................................................................................. 291.259 255.041 Recursos de aceites cambiais................................................................... Setor privado............................................................................................. 334.021 311.176 Obrigações por empréstimos...................................................................... Provisão para operações de créditos de liquidação duvidosa.................. (42.762) (56.135) Empréstimos no país - outras instituições................................................. Outros créditos............................................................................................ 817.776 573.909 Outras obrigações....................................................................................... Títulos e créditos a receber....................................................................... 799.692 572.889 Cobrança e arrecadação de tributos e assemelhados.............................. Provisão para operações de créditos de liquidação duvidosa.................. (3.998) (2.865) Sociais e estatutárias................................................................................ Diversos..................................................................................................... 22.082 3.885 Fiscais e previdenciárias........................................................................... Outros valores e bens................................................................................. 2.261 1.658 Provisão para pagamentos a efetuar........................................................ Outros valores e bens............................................................................... 2.639 1.816 Diversas..................................................................................................... Provisão para outros créditos de liquidação duvidosa.............................. (378) (158) EXIGÍVEL A LONGO PRAZO..................................................................... REALIZÁVEL A LONGO PRAZO............................................................... 150.128 135.975 Outras obrigações....................................................................................... Operações de crédito.................................................................................. 130.687 116.315 Diversas..................................................................................................... Setor privado............................................................................................. 135.149 122.234 Fiscais e previdenciárias........................................................................... Provisão para operações de créditos de liquidação duvidosa.................. (4.462) (5.919) PATRIMÔNIO LÍQUIDO.............................................................................. Outros créditos............................................................................................ 19.441 19.660 Capital social............................................................................................... Diversos..................................................................................................... 19.441 19.660 Reserva de lucros....................................................................................... PERMANENTE........................................................................................... 2.465 473 Legal.......................................................................................................... Intangível..................................................................................................... 2.465 473 Estatutária................................................................................................. Software.................................................................................................... 3.122 942 Lucros acumulados..................................................................................... (–) Amortizações acumuladas.................................................................. (657) (469) TOTAL DO ATIVO....................................................................................... 1.293.670 1.018.673 TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO........................................ As notas explicativas são parte integrante das demonstrações financeiras 2011 2010 1.118.638 196.536 196.536 118.141 118.141 – – 803.961 324 721 6.828 6.078 790.010 1.275 1.275 1.233 42 173.757 130.000 25.320 1.803 23.517 18.437 873.812 193.080 193.080 59.419 59.419 42.909 42.909 578.404 2.401 197 3.414 4.117 568.275 644 644 631 13 144.217 130.000 – – – 14.217 1.293.670 1.018.673 DEMONSTRAÇÕES DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais) Capital Reservas de Lucros Social Legal Estatutária SALDOS EM 31 DE DEZEMBRO DE 2009................................................ 130.000 – – Lucro líquido do semestre........................................................................... – – – SALDOS EM 30 DE JUNHO DE 2010........................................................ 130.000 – – SALDOS EM 31 DE DEZEMBRO DE 2010................................................ 130.000 1.803 23.517 Lucro líquido do semestre........................................................................... – – – SALDOS EM 30 DE JUNHO DE 2011........................................................ 130.000 1.803 23.517 As notas explicativas são parte integrante das demonstrações financeiras Lucros (Prejuízos) Acumulados (1.030) 15.247 14.217 – 18.437 18.437 São Paulo, 29 de agosto de 2011 A Administração DEMONSTRAÇÕES DOS RESULTADOS SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais) 2011 RECEITAS DA INTERMEDIAÇÃO FINANCEIRA...................................... 95.676 Operações de crédito.................................................................................. 93.616 Resultado de operações com títulos e valores mobiliários......................... 2.060 Resultado com instrumentos financeiros derivativos.................................. – DESPESAS DA INTERMEDIAÇÃO FINANCEIRA..................................... (39.023) Operações de captação no mercado.......................................................... (18.350) Operações de empréstimos e repasses...................................................... – Provisão para créditos de liquidação duvidosa........................................... (20.673) RESULTADO BRUTO DA INTERMEDIAÇÃO FINANCEIRA..................... 56.653 OUTRAS RECEITAS (DESPESAS) OPERACIONAIS............................... (24.271) Receita de prestação de serviços............................................................... 54.777 Despesas com pessoal............................................................................... (4.962) Outras despesas administrativas................................................................ (55.248) Despesas tributárias.................................................................................... (8.908) Outras receitas operacionais....................................................................... 7.768 Outras despesas operacionais.................................................................... (17.698) RESULTADO ANTES DO IMPOSTO DE RENDA E DA CONTRIBUIÇÃO SOCIAL............................................................... 32.382 IMPOSTO DE RENDA................................................................................ (8.503) CONTRIBUIÇÃO SOCIAL.......................................................................... (5.179) ATIVO FISCAL DIFERIDO.......................................................................... 874 PARTICIPAÇÃO DOS EMPREGADOS...................................................... (1.137) LUCRO LÍQUIDO DO SEMESTRE............................................................. 18.437 QUANTIDADE DE AÇÕES (MIL)................................................................ 9.284 LUCRO LÍQUIDO POR AÇÃO - R$............................................................ 1,99 As notas explicativas são parte integrante das demonstrações financeiras 2010 78.587 80.694 1.358 (3.465) (42.587) (3.170) (8.628) (30.789) 36.000 (10.300) 36.253 (4.156) (36.322) (5.793) 10.538 (10.820) 25.700 (4.839) (2.911) (2.388) (315) 15.247 9.284 1,64 DEMONSTRAÇÕES DOS FLUXOS DE CAIXA SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais) Total 128.970 15.247 144.217 155.320 18.437 173.757 NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais, exceto quando indicado de outra forma) 1. Contexto Operacional A Portoseg S.A. - Crédito, Financiamento e Investimento (“Instituição”), é uma Instituição financeira privada, constituída em 9 de novembro de 2001 e autorizada a funcionar pelo Banco Central do Brasil (BACEN) em 26 de dezembro de 2001, com o objetivo de conceder financiamentos para aquisição de bens e serviços e para capital de giro, bem como a prática de todas as operações permitidas às instituições financeiras de sua natureza. 2. Apresentação das Demonstrações Financeiras As demonstrações financeiras foram elaboradas e estão sendo apresentadas de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo BACEN, com base nas disposições contidas na Lei das Sociedades por Ações - Lei 6.404/76 e alterações introduzidas pelas Leis nºs 11.638/07 e 11.941/09, e com observância das normas do BACEN e do Conselho Monetário Nacional (CMN), através dos critérios estabelecidos no Plano Contábil das Instituições do Sistema Financeiro Nacional - COSIF e de outros regulamentos dessas instituições e, de acordo também com as práticas contábeis expedidas pelo Comitê de Pronunciamentos Contábeis (CPC), quando aplicáveis e aprovadas pelo correspondente órgão regulador. A elaboração das demonstrações financeiras requer que a Administração use julgamento na determinação e no registro de estimativas contábeis. Os ativos e passivos significativos sujeitos a essas estimativas e premissas envolvem, entre outros, ajustes na provisão para riscos sobre créditos, precificação de instrumentos financeiros, imposto de renda e contribuição social diferidos e provisão para contingências. A liquidação das transações que envolve essas estimativas poderá ser efetuada por valores diferentes dos estimados em razão de imprecisões inerentes ao processo de sua determinação. A Instituição revisa essas estimativas e premissas periodicamente. 2.1 Normas e interpretações de normas que ainda não estão em vigor Diante do processo de convergência das normas internacionais de contabilidade o BACEN através do CMN aprovou alguns pronunciamentos do CPC (CPC 01, 03, 05, 10, 24 e 25), sendo que, consoante com a Resolução CMN 3989/11, a adoção do CPC 10 produzirá efeitos a partir de 1º de janeiro de 2012. Adicionalmente, foram divulgadas pelo CPC outras normas contábeis e interpretações que alteram as práticas contábeis adotadas no Brasil, decorrentes do processo de convergência com as normas internacionais que ainda não foram aprovadas pelo BACEN/CMN. 2.2 Normas e interpretações de normas que foram adotadas pela Instituição CPC 33 - Benefícios a empregados O objetivo do CPC 33 é estabelecer a contabilização e divulgação dos benefícios concedidos aos empregados. Para tanto, esta norma, que não conflita com o COSIF e é considerado um aprimoramento, requer que a Instituição reconheça: (i) um passivo quando o empregado prestou o serviço em troca de benefícios a serem pagos no futuro; e (ii) uma despesa quando a Instituição se utiliza do benefício econômico proveniente do serviço recebido do empregado em troca de benefícios a esse empregado. 3. Principais Práticas Contábeis As principais práticas adotadas pela Instituição são: a) O resultado é apurado pelo regime de competência, e inclui os rendimentos, os encargos e as variações monetárias ou cambiais incorridas a índices ou taxas oficiais. b) As operações de créditos (operações com características de concessão de crédito) são registradas a valor presente, calculadas “pro rata die” com base na variação do indexador e na taxa de juros pactuados, sendo utilizadas “accrual” até o 60º dia de atraso; após o 60º dia, o reconhecimento no resultado ocorre quando do efetivo recebimento das prestações. Nas operações com cartões de crédito estão incluídos os valores a receber, decorrentes de compras efetuadas pelos seus titulares. Os recursos correspondentes a esses valores estão contemplados em outras obrigações - diversas - operações com cartão de crédito. c) As operações de crédito e outros créditos com característica de concessão de crédito são classificadas nos respectivos níveis de risco, observando: (i) os parâmetros estabelecidos pela Resolução nº 2.682 do CMN, que requer a sua classificação em nove níveis, sendo “AA” (risco mínimo) e “H” (risco máximo) e os períodos de atraso; e (ii) a avaliação da administração quanto ao nível de risco. Essa avaliação, realizada periodicamente, considera a conjuntura econômica, a experiência passada e os riscos específicos e globais em relação às operações, aos devedores e garantidores. d) As aplicações em títulos e valores mobiliários, classificados na categoria “Títulos para negociação”, são registradas ao custo de aquisição, acrescido dos rendimentos financeiros auferidos, até as datas dos balanços, e são ajustadas ao valor de mercado, sendo os rendimentos, as valorizações e as desvalorizações apropriados ao resultado do período. e) Instrumentos financeiros derivativos - os derivativos são reconhecidos pelo valor de mercado na data em que um contrato de derivativo é celebrado e são, subsequentemente, avaliados ao seu valor de mercado, e as variações desta avaliação são apropriadas no resultado do período. f) Os passivos originados de empréstimos e financiamentos são reconhecidos inicialmente ao valor justo, líquido de custos de transações incrementais diretamente atribuíveis à originação do passivo financeiro. Esses passivos são avaliados subsequentemente pelo método da taxa efetiva de juros que leva em consideração os custos de transação, e os juros dos contratos são apropriados até o vencimento dos contratos. A Instituição avalia quaisquer opções de resgate antecipado ou regras diferenciadas de liquidação de dívida com a finalidade de identificação de derivativos embutidos em tais contratos. Para empréstimos pós-fixados, a taxa efetiva de juros é reestimada periodicamente, quando o efeito de reavaliação da taxa efetiva de juros dos contratos é significativo. g) A Instituição patrocina o plano Portoprev, que é classificado como um plano de contribuição definida, segundo os critérios do CPC 33. Adicionalmente, a Instituição também oferece benefícios pós-emprego de seguro saúde, seguro de vida e benefícios calculados com base em uma política de benefícios que atribui uma determinada pontuação para seus funcionários conforme o período de prestação de serviços. O passivo para tais obrigações foi calculado por meio de metodologia atuarial específica que leva em consideração as taxas de rotatividade de funcionários, taxas de juros para a determinação do custo de serviço corrente e custo de juros, como definidos segundo o CPC 33. Outros benefícios demissionais, como multa ou provisões ao FGTS também foram calculados segundo essa metodologia, para os funcionários já aposentados, para os quais esse direito já tenha sido estabelecido. As demais provisões trabalhistas são calculadas segundo normas e leis trabalhistas em vigor na data de preparação das informações financeiras e são registradas segundo o regime de competência e conforme os serviços são prestados pelos funcionários. h) Os demais ativos e passivos circulantes e a longo prazo são demonstrados pelos valores de realização e de exigibilidade, respectivamente, e contemplam as variações monetárias, bem como os rendimentos e encargos auferidos ou incorridos, reconhecidos em base “pro rata temporis”, até as datas dos balanços. Quando aplicável, são constituídas provisões para redução dos ativos ao valor de mercado ou provável realização. i) Imposto de renda e contribuição social A despesa de imposto de renda e contribuição social dos períodos referidos inclui as despesas de impostos correntes e os efeitos dos tributos diferidos. A Instituição reconhece no resultado do período os efeitos dos impostos de renda e contribuição social, exceto para os efeitos tributários sobre itens que foram diretamente reconhecidos no patrimônio líquido, onde nesses casos, os efeitos tributários também são reconhecidos no patrimônio líquido. Os impostos correntes são calculados com base em leis e regras tributárias vigentes na data de preparação do balanço patrimonial. No Brasil, o imposto de renda corrente é calculado à alíquota-base de 15% mais adicional de 10% sobre o lucro real tributável acima de R$ 240 anuais. A provisão para contribuição social é constituída à alíquota de 15%. São constituídas provisões para imposto de renda e contribuição social diferidos sobre diferenças temporárias, cujo montante é transferido para impostos a pagar, no passivo circulante, na realização ou baixa desses ativos. Os impostos diferidos são reconhecidos utilizando-se o método dos passivos sobre diferenças temporárias originadas entre as bases tributárias de ativos e passivos e os valores contábeis respectivos desses ativos e passivos. As taxas utilizadas para constituição de impostos diferidos são as taxas vigentes ou substancialmente vigentes na data de preparação do balanço patrimonial. Impostos diferidos ativos são reconhecidos no limite de que seja provável que lucros futuros tributáveis estejam disponíveis. j) Outras provisões, ativos e passivos contingentes A Instituição reconhece uma provisão somente quando existe uma obrigação presente (legal ou de responsabilidade social) como resultado de um evento passado, quando é provável que o pagamento de recursos deverá ser requerido para liquidar a obrigação e quando a estimativa pode ser feita de forma confiável para a provisão. Quando alguma dessas características não é atendida, a Instituição não reconhece uma provisão. As provisões são ajustadas a valor presente quando o efeito do desconto a valor presente é material. A Instituição constitui provisões para fazer face a desembolsos futuros que possam decorrer de ações judiciais em curso, de natureza cível, fiscal e trabalhista. As provisões são constituídas a partir de uma análise individualizada, efetuada pelos assessores jurídicos da Instituição, dos processos judiciais em curso e das perspectivas de resultado desfavorável implicando um desembolso futuro. Os tributos, cuja exigibilidade está sendo questionada na esfera judicial, são registrados levandose em consideração o conceito de “obrigação legal”. As obrigações legais (fiscais e previdenciárias) decorrem de processos judiciais relacionados a obrigações tributárias, cujo objeto de contestação é sua legalidade ou constitucionalidade que, independentemente da avaliação acerca da probabilidade de êxito, têm seus montantes reconhecidos integralmente nas demonstrações financeiras e são atualizadas monetariamente de acordo com a legislação fiscal (taxa SELIC). Os depósitos judiciais são atualizados monetariamente. k) Depósitos Judiciais - os depósitos judiciais são mantidos no ativo sem a dedução das correspondentes provisões para contingências, e são atualizados monetariamente de acordo com a legislação fiscal (taxa SELIC). l) O Ativo Intangível é representado por gastos com software, amortizado a taxa anual de 20%. m) Ativos não financeiros mantidos para venda - a Instituição detém certos ativos que são mantidos para a venda oriundos da retomada de ativos que foram dados como garantia de operações de crédito (empréstimos e financiamentos) concedidas a clientes. Esses ativos são avaliados ao valor justo, deduzido de custos diretamente relacionados à venda do ativo e que são considerados necessários para que a titularidade do ativo seja transferida para terceiros em condições de funcionamento. As despesas que são de responsabilidade do cliente, como despesas de leilão do ativo, não são deduzidas do valor justo do ativo. n) Distribuição de dividendos e juros sobre capital próprio A distribuição de dividendos e juros sobre capital próprio para os acionistas é reconhecida como um passivo nas demonstrações financeiras ao final do exercício, com base no estatuto social da Instituição. Qualquer valor acima do mínimo obrigatório somente é provisionado na data em que são aprovados pelos acionistas. O benefício fiscal dos juros sobre capital próprio é reconhecido na demonstração de resultado. A taxa utilizada no cálculo dos juros sobre o capital próprio limita-se à Taxa de Juros de Longo Prazo (TJLP) durante o período aplicável e ao que for maior entre: (i) 50% do lucro líquido da Instituição (depois da dedução da Contribuição Social sobre o Lucro Líquido (CSLL) e antes de se considerar a referida distribuição e quaisquer deduções referentes ao imposto de renda) e (ii) 50% dos lucros acumulados da Instituição e das reservas de lucros. 4. Instrumentos Financeiros a) Visão geral A política de investimentos da Instituição obedece a critérios de avaliação interna relacionada a cada e aos funcionários e colaboradores pela contínua dedicação. Aproveitamos também para agradecer às autoridades ligadas às nossas atividades, em especial aos representantes do Banco Central do Brasil - BACEN. segmento de negócio e perfil de assunção a riscos. Nesse cômputo, à alocação de recursos é realizada em conformidade com as legislações pertinentes e aplicáveis. Para a efetiva alocação de recursos, a Instituição dispõe de mecanismo de avaliação e acompanhamento do desempenho das operações, com limites estabelecidos amparados em informações qualitativas e quantitativas. Os principais riscos decorrentes das operações estão relacionados ao risco de mercado, de crédito, operacional e de liquidez. A administração desses riscos envolve diferentes controles internos e contempla uma série de políticas e estratégias consideradas adequadas pela Administração. Os ativos mantidos em carteira administrada ou nos fundos de investimento os quais a Institução detém cotas são avaliados a valor de mercado, utilizando-se preços e índices divulgados pela ANBIMA, BM&FBOVESPA, CETIP e BACEN. b) Objetivos e estratégias de gerenciamento de riscos A estrutura de gerenciamento de riscos mantém uma cultura de disciplina e transparência, visando uma abordagem prudente e apropriada na tomada de riscos. A Instituição estabeleceu controles e limites, com o objetivo de identificar, mensurar, mitigar e gerir os riscos pertinentes aos instrumentos financeiros. A Instituição opera com instrumentos financeiros derivativos, tanto no atendimento às crescentes necessidades de seus clientes como na execução de sua política de gestão de riscos se aplicável. A utilização de todo e qualquer instrumento financeiro derivativo é subordinada a esse processo de controle de risco, com acompanhamento periódico após a definição de alocação. Na referida data base não existiam operações de instrumentos financeiros derivativos. O gerenciamento de risco de mercado que está associado a essas operações é suportado por um processo estruturado e disciplinado de gestão apoiado em dois pilares, sendo o primeiro deles a elaboração e o reexame constante dos cenários macroeconômicos e de mercado (para diversos períodos de tempo) e o segundo a análise, de potenciais perdas financeiras, mediante critérios de avaliação das operações que levam em conta cenários alternativos de “stress-test” vis-à-vis a política de risco adotada, com monitoramento constante das operações realizadas. O risco de crédito é a possibilidade da contraparte de uma operação financeira não honrar com suas obrigações contratuais, podendo assim gerar eventual perda para a Instituição. Visando a mitigação do risco de crédito, a Instituição busca negociar somente com empresas que possuam boa qualidade de crédito, de acordo com as principais agências classificadoras de rating. Além disso, a administração monitora continuamente possíveis concentrações de crédito que possam aumentar a exposição ao risco de crédito e os limites de concentração por emissor estipulados pelas legislações. A Instituição utiliza sistemas computacionais para controle, enquadramento e gestão dos riscos de concentração das posições de instrumentos financeiros, de acordo com a regulamentação e políticas de investimento. A gestão do risco de liquidez tem por objetivo controlar os diferentes descasamentos dos prazos de liquidação de direitos e obrigações da Instituição, assim como a liquidez dos instrumentos financeiros utilizados na gestão das posições financeiras. O conhecimento e o acompanhamento desse risco são cruciais, sobretudo para habilitar a Instituição a liquidar as operações em tempo hábil e de modo seguro. Dessa forma, a administração do risco de liquidez envolve um conjunto de controles, com permanente avaliação das posições assumidas e instrumentos financeiros utilizados. O risco operacional é conceituado como a possibilidade de ocorrência de perdas resultantes de falha, deficiência ou inadequação de processos internos, pessoas e sistemas ou de eventos externos. O gerenciamento do risc o operacional está diretamente relacionado ao conhecimento dos processos existentes. Todos os processos críticos têm seus riscos operacionais identificados, avaliados, monitorados e mitigados. 5. Resumo do Relatório Descritivo da Estrutura de Gerenciamento de Risco Operacional A estrutura de gerenciamento de risco é composta por princípios, políticas, responsabilidades, procedimentos e ações. Ela abrange os riscos operacionais, de mercado, liquidez e de crédito. Para fazer frente aos eventos de risco, essa estrutura é compatível com a natureza e complexidade dos produtos, serviços e processos e sistemas da Instituição, e em razão disto a Diretoria promoverá sua revisão anual, bem como de suas políticas, ou em periodicidade inferior se eventos extraordinários ou conjunturas adversas assim o exigirem. O relatório completo descrevendo a estrutura de gerenciamento de riscos está disponível no site da Corporação Porto Seguro (www.portoseguro.com.br/investimentos), no conteúdo relativo a investimentos. 6. Títulos e Valores Mobiliários A carteira de títulos e valores mobiliários está composta exclusivamente por cotas de fundos de investimentos em renda fixa de títulos públicos (LFT). As quotas de fundos de investimentos foram valorizadas com base no valor da quota divulgada pelo administrador do fundo nas datas dos balanços. 2011 2010 Títulos para negociação Quotas de fundos de investimentos não exclusivos.................................. 18.556 46.640 18.556 46.640 7. Operações de Crédito e Outros Créditos - Títulos e Créditos a Receber As operações de crédito estão assim representadas: a) Por tipo de operação 2011 2010 Títulos e créditos a receber (*)................................................................ 799.692 572.889 Financiamentos....................................................................................... 256.570 240.902 Cartão de crédito (**).............................................................................. 156.431 146.843 Empréstimos........................................................................................... 55.572 45.276 Desconto de cheque............................................................................... 597 389 1.268.862 1.006.299 Provisão para operações de créditos de liquidação duvidosa.................... (51.222) (64.919) 1.217.640 941.380 (*) Referem-se a valores a receber dos associados de cartões de crédito a vencer ou não faturados. Esses valores estão classificados com características de concessão de crédito e tem como contrapartida contas a pagar a estabelecimentos filiados (vide nota 11). (**) Referem-se a valores a receber dos associados de cartões de crédito já faturados e com pagamentos parcelados. b) Por setor de atividade 2011 2010 Setor privado: Pessoas físicas.......................................................................................... 1.146.847 900.831 Outros serviços (*)..................................................................................... 109.261 96.024 Comércio................................................................................................... 8.426 4.485 Intermediadores financeiros...................................................................... 3.536 3.926 Indústria..................................................................................................... 792 1.033 1.268.862 1.006.299 Circulante 1.133.713 884.065 Realizável longo prazo................................................................................ 135.149 122.234 (*) Referem-se, principalmente, a empréstimos e financiamentos a corretores de seguros e prestadores de serviços. c) Por faixa de vencimento 2011 2010 A vencer: Até 90 dias (*)............................................................................................ 934.568 688.378 De 91 a 360 dias....................................................................................... 121.109 109.534 Acima de 360 dias..................................................................................... 135.149 122.234 1.190.826 920.146 Vencidos: Acima de 15 dias....................................................................................... 78.036 86.153 1.268.862 1.006.299 (*) Inclui os créditos vencidos até 14 dias. d) Por nível de risco Cartão Desconto Provisão de de Nível de risco requerida % Financiamento crédito Empréstimo cheque Total Provisão AA...................... – 15.718 – 187 – 15.905 – A........................ 0,5 210.469 883.410 47.840 156 1.141.875 (5.709) B........................ 1 8.278 11.873 3.101 435 23.687 (237) C........................ 3 8.526 8.432 755 – 17.713 (531) D........................ 10 4.768 7.386 829 – 12.983 (1.298) E........................ 30 2.642 6.235 306 – 9.183 (2.755) F........................ 50 1.380 7.452 253 – 9.085 (4.543) G........................ 70 977 6.326 303 4 7.610 (5.328) H........................ 100 3.812 25.009 1.998 2 30.821 (30.821) Total.................. 256.570 956.123 55.572 597 1.268.862 (51.222) % sobre o total do risco 4,04 e) Concentração de crédito 2011 2010 Dez maiores devedores............................................................................. 4.893 4.668 Cinquenta maiores devedores................................................................... 10.159 9.283 Cem maiores devedores........................................................................... 13.648 12.376 Demais devedores..................................................................................... 1.240.162 979.972 Total............................................................................................................ 1.268.862 1.006.299 f) Movimentação da provisão para operações de créditos de liquidação duvidosa: 2011 2010 Saldo no início do semestre...................................................................... 54.137 77.576 Créditos baixados para perda................................................................... (23.588) (43.283) Constituição de provisão........................................................................... 20.673 30.626 Saldo no fim do semestre......................................................................... 51.222 64.919 8. Outros Créditos - Diversos 2011 2010 Circulante Cartão de crédito (*).................................................................................... 8.086 1.502 Cartão de crédito - Garantia (**).................................................................. 12.496 – Transações com partes relacionadas (vide nota 17 (a))............................. 868 1.372 Imposto de renda e contribuição social a compensar................................. 360 757 Adiantamento a fornecedores e antecipações salariais.............................. 272 254 22.082 3.885 FLUXO DE CAIXA DAS ATIVIDADES OPERACIONAIS Lucro líquido do semestre........................................................................... Amortizações............................................................................................... Lucro líquido ajustado................................................................................. (Aumento) redução dos ativos..................................................................... Variação títulos e valores mobiliários........................................................ Variação operações de crédito.................................................................. Variação outros créditos............................................................................ Outros valores e bens............................................................................... Aumento (redução) dos passivos Variação depósitos interfinanceiros........................................................... Variação recursos de aceites cambiais..................................................... Variação obrigações por empréstimos e repasses................................... Variação instrumentos financeiros derivativos.......................................... Variação outras obrigações....................................................................... 2011 2010 18.437 94 18.531 15.247 94 15.341 42.797 (52.974) (47.925) (425) (58.527) 533 (10.441) 18.442 (8) 8.526 (38.860) 61.072 – – 21.407 43.619 3.623 13.919 (31.726) 2.912 139 (9.241) (23.997) (130) CAIXA LÍQUIDO GERADO (APLICADO) NAS ATIVIDADES OPERACIONAIS FLUXO DE CAIXA DAS ATIVIDADES DE INVESTIMENTO Aquisição de intangível.............................................................................. (1.579) CAIXA LÍQUIDO APLICADO NAS ATIVIDADES DE INVESTIMENTOS (1.579) AUMENTO/(DIMINUIÇÃO) NAS DISPONIBILIDADES.............................. 2.044 DISPONIBILIDADE NO INÍCIO DO SEMESTRE....................................... 9.181 DISPONIBILIDADE NO FINAL DO SEMESTRE........................................ 11.225 AUMENTO/(DIMINUIÇÃO) NAS DISPONIBILIDADES.............................. 2.044 As notas explicativas são parte integrante das demonstrações financeiras – – (130) 5.107 4.977 (130) DEMONSTRAÇÕES DO VALOR ADICIONADO SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais) 2011 RECEITAS................................................................................................... 137.075 Intermediação financeira............................................................................. 95.676 Prestação de serviços................................................................................. 54.777 Provisão para crédito de liquidação duvidosa............................................. (20.673) Outras.......................................................................................................... 7.295 DESPESAS DE INTERMEDIAÇÃO FINANCEIRA..................................... 18.350 INSUMOS ADQUIRIDOS DE TERCEIROS................................................ 71.998 Materiais, energia e outros.......................................................................... 15.006 Serviços de terceiros................................................................................... 40.099 Outras despesas operacionais.................................................................... 16.893 VALOR ADICIONADO BRUTO.................................................................. 46.427 AMORTIZAÇÃO.......................................................................................... 94 VALOR ADICIONADO LÍQUIDO PRODUZIDO PELA ENTIDADE............ 46.333 VALOR ADICIONADO A DISTRIBUIR....................................................... 46.333 DISTRIBUIÇÃO DO VALOR ADICIONADO............................................... 46.633 Pessoal e encargos..................................................................................... 5.285 Impostos, taxas e contribuições.................................................................. 22.530 Juros e aluguéis.......................................................................................... 381 Lucros retidos.............................................................................................. 18.437 As notas explicativas são parte integrante das demonstrações financeiras 2010 98.054 82.052 36.253 (30.789) 10.538 15.263 46.687 8.251 27.616 10.820 36.104 94 36.010 36.010 36.010 3.886 16.520 357 15.247 2011 Realizável a longo prazo Créditos tributários (***)............................................................................... Depósitos judiciais (****).............................................................................. Outros.......................................................................................................... 2010 17.208 17.742 2.001 1.824 232 94 19.441 19.660 Total............................................................................................................ 41.523 23.545 (*) Refere-se, principalmente, a transações rejeitadas e em análise aguardando conclusão dos processos. (**) Refere-se, principalmente, a garantia solicitada pela Visa em virtude do volume de movimentação do cartão de crédito. (***) Refere-se a créditos tributários de IRPJ e CSLL sobre diferenças temporárias (provisões para crédito de liquidação duvidosa e contingências cíveis). Esses créditos são mantidos no ativo e foram constituídos nos termos da legislação em vigor, baseados em estudos comprobatórios da capacidade de realização e entre outros fatores a seguinte premissa: • Provisão para créditos de liquidação duvidosa: realização condicionada aos prazos legais para dedutibilidade, conforme Lei nº 9.430/96, após esgotados os recursos legais de cobrança. Eventuais recuperações ou redução da perda implicam a redução da provisão, gerando valores a serem excluídos da base tributável. A Administração, com base em suas projeções de resultado, estima que ao longo de 2011, as operações continuarão a apresentar lucro em virtude, principalmente, do aumento no volume das operações com cartão de crédito e, que os créditos tributários registrados serão realizados até o fim do exercício de 2013, onde acompanhará sua evolução conforme Circular BACEN nº 3.171 e, se necessário, constituirá eventual provisão para perdas, caso o cenário de lucros futuros não se concretize. (****) Refere-se ao processo da CSLL (diferencial de alíquota) e ao Fator Acidentário de Prevenção (FAP). CSLL - A Instituição questionava a legalidade e a constitucionalidade da Medida Provisória nº 413/2008, que majorou a alíquota da contribuição social das instituições financeiras e seguradoras de 9% para 15%. Com o advento da Lei nº 11.941/09, a Instituição aderiu ao Programa de Parcelamentos de Débitos em novembro de 2009 e, atualmente, aguarda levantamento de parte dos depósitos judiciais, com os benefícios previstos no programa. FAP - A Instituição discute judicialmente a legalidade e constitucionalidade Fator Acidentário de Prevenção - FAP - sobre a alíquota prevista para a contribuição ao RAT, nos termos dos Decretos nºs 6.042/2007 e 6.957/2009 e administrativamente discute a forma utilizada para cálculo deste fator. Atualmente aguarda-se julgamento dos Embargos de declaração para reverter decisão que negou seguimento ao Agravo Legal da Portoseg. O débito está suspenso por decisão favorável. Os consultores jurídicos da Instituição classificam como possível a perda destas ações. 9. Outros Valores e Bens 2011 2010 Bens não de uso próprio (*)........................................................................ 2.296 1.453 Almoxarifado................................................................................................ 343 363 (–) Provisão para desvalorização de valores e bens................................... (378) (158) 2.261 1.658 (*) Refere-se a bens recebidos como objeto de reintegração de posse, destinados a venda. 10. Captação de Recursos e Obrigações por Empréstimos e Repasses Até 3 meses De 3 a 12 Meses 2011 2010 Obrigações por empréstimos e repasses.............. – – – 42.909 Depósitos interfinanceiros..................................... 106.466 90.070 196.536 193.080 Recursos de aceites cambiais (vide nota 17 (a)).. 77.522 40.619 118.141 59.419 Total...................................................................... 183.988 130.689 314.677 295.408 11. Outras Obrigações Circulante • Sociais e estatutárias - refere-se a participação nos lucros dos funcionários no montante de R$ 721 (2010 - R$ 197). • Fiscais e previdenciárias 2011 2010 Imposto de renda e contribuição social....................................................... 4.805 2.086 COFINS....................................................................................................... 1.002 845 INSS............................................................................................................ 199 151 PIS............................................................................................................... 163 150 ISS............................................................................................................... 448 69 FGTS........................................................................................................... 38 57 Imposto de renda retido na fonte................................................................. 157 53 Outras.......................................................................................................... 16 3 6.828 3.414 • Provisões para pagamentos a efetuar 2011 2010 Comissões................................................................................................... 3.353 2.773 Provisões trabalhistas................................................................................. 943 911 Certificado trimestral - Cartão de crédito.................................................... 1.052 – Assessoria e consultoria............................................................................. 162 84 Material de expediente................................................................................ 252 180 Propaganda e publicidade........................................................................... 32 60 Vale alimentação......................................................................................... 66 23 Vale refeição................................................................................................ 37 31 Seguro prestamista..................................................................................... 157 23 Outras.......................................................................................................... 24 32 6.078 4.117 • Diversas - referem-se, a valores a pagar a estabelecimentos filiados decorrentes de operações com cartão de crédito no montante de R$ 790.010 (2010 - R$ 568.275). Exigível a longo prazo • Diversas: 2011 2010 Programa de fidelização (*)......................................................................... 623 503 Contingências cíveis.................................................................................... 380 128 Benefício pós-emprego (**)......................................................................... 188 – Contingência trabalhista.............................................................................. 42 – 1.233 631 (*) Refere-se a provisão dos pontos de incentivo do produto cartão de crédito. (**) Vide nota 3(g). 12. Patrimônio Líquido a) O capital social subscrito e integralizado é de R$ 130.000, dividido em 9.284 ações ordinárias nominativas sem valor nominal. b) Reservas (i) Reserva legal - A reserva legal, constituída mediante a apropriação de 5% do lucro líquido do exercício, tem por finalidade assegurar a integridade do capital social, em conformidade com o artigo 193 da Lei nº 6.404/76. (ii) Reserva estatutária - Tem como finalidade preservar a integridade do patrimônio social, evitando a descapitalização resultante da distribuição de lucros não realizados. Serão destinados a essa Reserva, em cada exercício, os lucros líquidos não realizados que ultrapassarem o valor destinado à Reserva de Lucros a Realizar prevista no artigo 197 da Lei nº 6.404/76. (iii) Reservas de lucros - em 30 de junho de 2011 está representada por R$ 1.803 de reserva legal e R$ 23.517 de reserva estatutária. Em 30 de junho de 2010 essas contas não apresentavam saldo. continua PORTOSEG S.A CRÉ CNPJ/MF nº 04.862.600/00 Sede: Rua Guaianazes, 1.2 PORTOSEG S.A. CRÉDITO, FINANCIAMENTO E INVESTIMENTO CNPJ/MF nº 04.862.600/0001-10 Sede: Rua Guaianases, 1.238 - 10º andar - CEP 01204-001 - São Paulo - SP NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS PARA OS SEMESTRES FINDOS EM 30 DE JUNHO DE 2011 E DE 2010 (Em milhares de reais, exceto quando indicado de outra forma) continuação c) Foi provisionado em dezembro de 2010 e aprovadoo em abril de 2011 a distribuição de dividendos no montante de R$ 2.446, pagos em maio de 2011. 13. Outras Despesas Administrativas 2011 2010 Serviços técnicos especializados................................................................ 32.217 22.373 Comissões (*).............................................................................................. 4.795 4.548 Processamento de dados............................................................................ 4.276 1.707 Sistema financeiro....................................................................................... 3.673 2.866 Serviços de terceiros................................................................................... 3.088 695 Comunicações............................................................................................. 1.765 1.465 Custos compartilhados................................................................................ 1.183 – Publicidade.................................................................................................. 692 724 Água, energia e gás.................................................................................... 601 479 Aluguéis e condomínio................................................................................ 959 357 Outras.......................................................................................................... 1.999 1.108 55.248 36.322 (*) Refere-se a comissões pagas, principalmente, aos correspondentes bancários na intermediação de negócios. 14. Outras Receitas Operacionais 2011 2010 Juros sobre empréstimos em atraso........................................................... 2.255 2.813 Receita de taxa de crédito - TC................................................................... 2.795 1.982 Variação cambial (*).................................................................................... 1.130 1.133 Intermediação de Benefícios....................................................................... 503 523 Bens não de uso próprio............................................................................. 473 5 Variações monetárias ativas........................................................................ 90 191 Receitas de incentivo (**)............................................................................ – 3.144 Outras.......................................................................................................... 522 747 7.768 10.538 (*) Refere-se a variação cambial da movimentação de compras internacionais do cartão de crédito tendo como contrapartida a despesa de variação cambial. (**) Refere-se a incentivos da bandeira Visa, pelo atingimento de metas no produto cartão de crédito no 1º semestre de 2010. 15. Outras Despesas Operacionais Desconto progressivo na mensalidade de cartão de crédito....................... Despesas internacionais Visa..................................................................... Descontos concedidos................................................................................ Despesas variação cambial......................................................................... Multas e juros de mora................................................................................ Perda na venda de bens apreendidos......................................................... Perdas de créditos....................................................................................... Despesas nacionais Visa............................................................................ Despesas com promoções.......................................................................... Outras despesas com perdas...................................................................... 2011 8.165 2.934 839 1.265 280 1.084 1.726 218 216 971 17.698 2010 4.431 1.333 1.226 897 760 463 1.120 197 3 390 10.820 16. Imposto de Renda e Contribuição Social O imposto de renda e a contribuição social estão conciliados para os valores registrados como despesa dos semestres findos em 30 de junho de 2011 e 2010, conforme segue: 2011 2010 Resultado antes do IRPJ e da CSLL........................................................... 32.382 25.700 Alíquota vigente do IRPJ e CSLL - %.......................................................... 40 40 Expectativa de despesa de IRPJ e CSLL, de acordo com as alíquotas vigentes......................................................................... (12.953) (10.280) i) Efeito do IRPJ e da CSLL sobre as diferenças permanentes: Participação dos empregados..................................................................... (455) 126 Despesas indedutíveis................................................................................ (61) 2.389 Incentivos fiscais......................................................................................... 124 20 Outros.......................................................................................................... (337) (5) IRPJ e CSLL correntes.............................................................................. (13.682) (7.750) ii) Efeito do IRPJ e da CSLL sobre as diferenças temporais: Provisão para crédito de liquidação duvidosa............................................. 389 (2.388) Outros.......................................................................................................... 485 – IRPJ e CSLL diferidos................................................................................. 874 (2.388) Despesa de IRPJ e CSLL.......................................................................... (12.808) (10.138) 17. Transações com Partes Relacionadas As operações comerciais da Instituição e empresas ligadas são efetuadas a preços e condições normais de mercado. As principais transações são: (i) Contas administrativas repassadas pela empresa Porto Seguro pela utilização da estrutura física e de pessoal; (ii) Captação de recursos com empresas do conglomerado Itaú. a) Os saldos a receber e a pagar por transações com partes relacionadas estão demonstrados a seguir: Ativo 2011 2010 Contas a receber Porto Seguro Cia. de Seguros Gerais (vide nota 8)................................ 868 1.372 Passivo Depósitos Interfinanceiros Itaú BBA.................................................................................................. – 52.373 Letras de Câmbio Banco Itaú S.A. (vide nota 10)................................................................. 118.141 59.419 119.009 113.164 Despesas 2011 2010 Porto Seguro Cia. de Seguros Gerais....................................................... 10.518 3.446 b) Transações com pessoal-chave da administração incluem conselheiros, diretores e membros do comitê executivo, conforme demonstrado a seguir: 2011 2010 Honorários de diretoria e encargos............................................................. 334 – 18. Plano de Previdência Complementar A Instituição implantou o plano de previdência complementar para os empregados, na modalidade de contribuição definida, e administrado pela Portoprev - Porto Seguro Previdência Complementar, entidade fechada de previdência complementar, sem fins lucrativos. Nos termos do regulamento desse plano, os principais recursos são representados por contribuições de suas patrocinadoras e participantes, bem como pelos rendimentos resultantes das aplicações desses recursos em investimentos. As contribuições efetuadas pelos participantes variam entre 1% e 6% do salário de cada participante e a contribuição da patrocinadora corresponde a 100% do valor de contribuição do participante. Em 30 de junho de 2011, a Instituição contava com 35 participantes ativos que efetuaram contribuições no total de R$ 40. 19. Outras Informações O Relatório do Comitê de Auditoria foi publicado em conjunto com as informações trimestrais da Porto Seguro S.A. A atuação do Comitê de Auditoria da Instituição abrange todas as sociedades do conglomerado Porto Seguro, sendo exercida a partir da Porto Seguro S.A., companhia aberta, detentora do controle das sociedades que integram o conglomerado. DIRETORIA MARCELO BARROSO PICANÇO Diretor EDSON FRIZZARIM Diretor LENE ARAÚJO DE LIMA Diretor Aos Administradores e Acionistas Portoseg S.A. - Crédito, Financiamento e Investimento Examinamos as demonstrações financeiras individuais da Portoseg S.A. - Crédito, Financiamento e Investimento (“Instituição”), que compreendem o balanço patrimonial em 30 de junho de 2011 e as respectivas demonstrações do resultado, das mutações do patrimônio líquido e dos fluxos de caixa para o semestre findo nessa data, assim como o resumo das principais práticas contábeis e demais notas explicativas. Responsabilidade da administração sobre as demonstrações financeiras A administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN) e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Responsabilidade dos auditores independentes Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelo auditor e que a auditoria seja planejada e MANOEL SABINO NETO Diretor LUIZ ALBERTO POMAROLE Diretor MARCOS ROBERTO LOUÇÃO Diretor RELATÓRIO DOS AUDITORES INDEPENDENTES executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante. Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o auditor considera os controles internos relevantes para a elaboração e a adequada apresentação das demonstrações financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para expressar uma opinião sobre a eficácia dos controles internos da Instituição. Uma auditoria inclui também a avaliação da adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Portoseg S.A. - Crédito, Financiamento JOSÉ JÚLIO CARVALHO DE MELO Diretor CELSO DAMADI Contador CRC 1SP-197919/O-2 e Investimento em 30 de junho de 2011, o desempenho de suas operações e os seus fluxos de caixa para o semestre findo nessa data, de acordo com as práticas contábeis adotadas no Brasil, aplicáveis às instituições autorizadas a funcionar pelo Banco Central do Brasil (BACEN). Outros assuntos Demonstração do Valor Adicionado Examinamos também a Demonstração do Valor Adicionado (DVA) para o semestre findo em 30 de junho de 2011, cuja apresentação está sendo efetuada de forma voluntária pela Instituição. Essa demonstração foi submetida aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, está adequadamente apresentada, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto. São Paulo, 29 de agosto de 2011 PricewaterhouseCoopers Auditores Independentes CRC 2SP000160/O-5 Luís Carlos Matias Ramos Contador CRC 1SP171564/O-1

Baixar