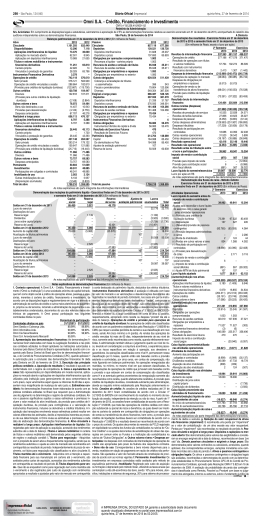

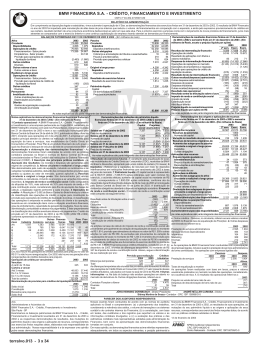

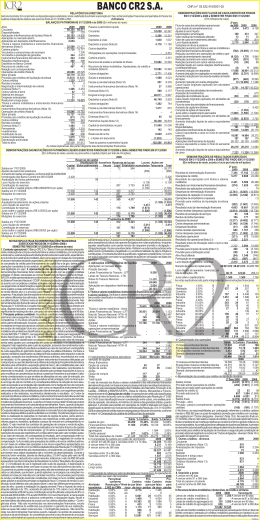

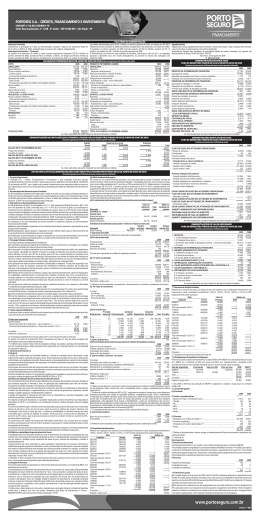

sábado, 1º de março de 2014 Diário Oficial Empresarial São Paulo, 124 (42) – 21 Scotiabank Brasil S.A. Banco Múltiplo Tel: (11) 2202-8100 www.br.scotiabank.com CNPJ nº 29.030.467/0001-66 Av. Brigadeiro Faria Lima nº 2.277 - 7º Andar, CEP 01452-000, São Paulo - SP Relatório da Administração Com grande satisfação, apresentamos o Balanço Patrimonial do e transparência. As operações e negócios são avaliados em Comitês de Scotiabank Brasil S.A. O Scotiabank Brasil tem como controlador e único Crédito formais com o objetivo de desenvolver e gerenciar uma carteira com acionista The Bank of Nova Scotia (“BNS”) com sede em Toronto, Canadá. operações sólidas e de boa relação risco-retorno. As operações de A decisão do BNS de implantar um banco afiliado no Brasil se insere na Tesouraria objetivam a preservação do capital da instituição através de uma estratégia global da instituição e na posição de destaque que a América gestão prudente e apoiada por um eficiente sistema de controles internos e Latina, e em particular, o Brasil, tem no Conglomerado. O BNS é uma das de gerenciamento de riscos de mercado, de crédito e operacional. maiores instituições financeiras do Canadá e líder multinacional em serviços Isso garante a capacidade financeira de honrar todos os seus compromissos, financeiros, sendo o mais internacional dentre os bancos canadenses. inclusive levando até os seus vencimentos os títulos marcados nesta Contando com mais de 83 mil funcionários, o BNS e suas afiliadas oferecem categoria, de acordo com os preceitos da Circular BCB nº 3.068/01. Em que grande variedade de produtos e serviços a mais de 21 milhões de clientes, pese o resultado local ainda negativo, cabe salientar que a evolução dos em mais de 55 países. Em 2013, o BNS obteve um lucro líquido de 6,7 ativos do banco demonstra um crescimento prudente e de forma consistente, bilhões de dólares canadenses (paridade aproximada de 1:1 em relação ao e portanto, de acordo com a tradição da matriz. O Scotiabank Brasil conta dólar americano), com um retorno sobre o patrimônio líquido de 16,4% e com uma equipe de profissionais extremamente qualificados, em um ativos da ordem de CAD$ 744 bilhões. Cumpre destacar ainda que os ambiente de trabalho saudável e meritocrático, com desempenho ratings de crédito do BNS são definidos pela Standard & Poors e Fitch como sistematicamente mensurado por um sistema global de avaliação. Desta A+, e pela Moody’s como Aa2. O Scotiabank Brasil possui uma plataforma forma, é possível alinhar desempenho e remuneração, em todos os níveis, de negócios que conta com uma sólida estrutura de governança corporativa bem como os impactos de decisões no curto e no longo prazo, sempre Balanços Patrimoniais em 31 de Dezembro de 2013 e 2012 (Em milhares de reais) 2013 2012 Passivo 2013 2012 Ativo 654.643 449.533 Circulante 317.016 40.962 Circulante 1.548 1.034 21.536 2.351 Disponibilidades Depósitos 121.959 161.107 Aplicações interfinanceiras de liquidez Depósitos à vista 227 86 Aplicações no mercado aberto 119.029 158.324 Depósitos a prazo 21.309 2.265 – 26.008 Aplicações em depósitos interfinanceiros 2.930 2.783 Captações no mercado aberto Títulos e valores mobiliários e instrumentos Carteira própria – 26.008 234.490 273.207 – 19 financeiros derivativos Relações interdependências Carteira própria 77.925 127.472 Recursos em trânsito de terceiros – 19 279.174 77 Vinculados a operações compromissadas – 26.421 Obrigações por empréstimos Instrumentos financeiros derivativos 13.375 1.486 Empréstimos no exterior 279.174 77 4.910 – Vinculados à prestação de garantias 143.190 117.828 Instrumentos financeiros derivativos 32 167 Instrumentos financeiros derivativos 4.910 – Relações interfinanceiras 11.396 12.507 Créditos vinculados: Outras obrigações 32 167 Carteira de câmbio 924 3.738 Depósitos no Banco Central 103.925 10.664 Operações de crédito Fiscais e previdenciárias 5.475 4.108 Operações de crédito Negociação e intermediação de valores 273 2.404 104.272 10.666 Setor privado Diversas 4.724 2.257 107.846 115.503 Provisão para créditos de liquidação duvidosa (347) (2) Exigível a longo prazo 192.359 3.035 52.508 65.770 Depósitos Outros créditos Carteira de câmbio 186.390 2.043 Depósitos a prazo 52.508 65.770 – 20.429 Negociação e intermediação de valores 4.777 559 Obrigações por empréstimos Diversos 1.704 433 Empréstimos no exterior – 20.429 44.066 2.749 Provisão para créditos de liquidação duvidosa (512) – Instrumentos financeiros derivativos 330 319 Instrumentos financeiros derivativos 44.066 2.749 Outros valores e bens 11.272 26.555 Despesas antecipadas 330 319 Outras obrigações 111.306 65.118 Realizável a longo prazo Fiscais e previdenciárias 7.417 9.471 Títulos e valores mobiliários e instrumentos Diversas 3.855 17.084 70.202 – Resultados de exercícios futuros 67 60 financeiros derivativos Carteira própria 70.202 – Resultados de exercícios futuros 67 60 7.955 20.375 Patrimônio líquido 345.407 362.882 Operações de crédito Operações de crédito Capital: 7.995 20.477 Setor privado De domiciliados no exterior 266.222 266.222 Provisão para créditos de liquidação duvidosa (40) (102) Reservas de lucros 79.185 96.660 33.053 44.738 Outros créditos Diversos 33.053 44.738 96 5 Outros valores e bens Despesas antecipadas 96 5 4.387 4.756 Permanente Investimentos 6 6 Outros investimentos 6 6 3.430 3.900 Imobilizado de uso Outras imobilizações de uso 12.412 12.192 Depreciações acumuladas (8.982) (8.292) Intangível 951 849 Ativos Intangíveis 1.715 1.301 Amortizações acumuladas (764) (452) – 1 Diferido Gastos de organização e expansão – 22 – (21) Amortizações acumuladas 770.336 519.407 Total do passivo 770.336 519.407 Total do ativo As notas explicativas são parte integrante das demonstrações financeiras Demonstrações das Mutações do Patrimônio Líquido - Exercícios Findos em 31 de Dezembro de 2013 e 2012 e Semestre Findo em 31 de Dezembro de 2013 (Em milhares de reais) Reservas de lucros Capital Incentivos Lucros (prejuízos) social Legal Estatutárias fiscais acumulados Total Saldos em 1º de janeiro de 2012 266.222 12.872 85.519 13 – 364.626 Prejuízo do exercício – – – – (1.744) (1.744) Destinações: – – (1.731) – 1.731 – Reservas estatutárias – – – (13) 13 – Incentivos fiscais 266.222 12.872 83.788 – – 362.882 Saldos em 31 de dezembro de 2012 Saldos em 1º de janeiro de 2013 266.222 12.872 83.788 – – 362.882 Prejuízo do exercício – – – – (17.475) (17.475) Destinações: – – (17.475) – 17.475 – Reservas estatutárias 266.222 12.872 66.313 – – 345.407 Saldos em 31 de dezembro de 2013 Saldos em 1º de julho de 2013 266.222 12.872 83.788 – (21.399) 341.483 Lucro líquido do semestre – – – – 3.924 3.924 Destinações: – – (17.475) – 17.475 – Reservas estatutárias 266.222 12.872 66.313 – – 345.407 Saldos em 31 de dezembro de 2013 As notas explicativas são parte integrante das demonstrações financeiras Notas Explicativas às Demonstrações Financeiras - Exercícios Findos em 31 de Dezembro de 2013 e 2012 (Em milhares de reais) 1. Contexto Operacional: O Scotiabank Brasil S.A. Banco Múltiplo negociados, sendo contabilizados pelo valor de mercado, computando-se a (“Banco”) está organizado e autorizado a exercer a sua atividade como Ban- valorização ou a desvalorização, em contrapartida à adequada conta de reco Múltiplo e a operar por meio das carteiras de investimento e comercial, ceita ou despesa, no resultado do período. Independentemente do prazo de incluindo câmbio. Os acionistas do Banco são o The Bank of Nova Scotia e vencimento, os títulos para negociação são classificados no ativo circulante. o BNS Investments Inc., ambos com sede no Canadá. ii) Títulos mantidos até o vencimento - Nesta categoria são registrados os 2. Elaboração e Apresentação das Demonstrações Financeiras: As de- títulos e valores mobiliários para os quais haja intenção e capacidade finanmonstrações financeiras foram elaboradas e estão sendo apresentadas de ceira da administração da instituição, de mantê-los em carteira até o venciacordo com as práticas contábeis emanadas da Legislação Societária e as mento, devendo ser avaliados pelos respectivos custos de aquisição, acresnormas e instruções do Conselho Monetário Nacional (CMN) e do Banco cidos dos rendimentos intrínsecos, os quais devem impactar o resultado do Central do Brasil (BACEN), consubstanciadas no Plano Contábil das Institui- período. A capacidade financeira é caracterizada pela disponibilidade de ções do Sistema Financeiro Nacional (COSIF) e do Comitê de Pronunciamento recursos de terceiros, referenciados na mesma moeda e com prazo igual ou Contábil (CPC), quando aplicáveis. A autorização para a emissão destas superior ao dos títulos registrados nesta rubrica. d) Instrumentos financeidemonstrações financeiras foi dada pela Diretoria Executiva em 11 de feve- ros derivativos: De acordo com a Circular nº 3.082/02 e regulamentações reiro de 2014. As demonstrações financeiras incluem estimativas e premis- posteriores, os instrumentos financeiros derivativos são classificados na sas, como a mensuração de provisões para perdas com operações de cré- data de sua aquisição de acordo com a intenção da Administração para fins dito, estimativas do valor justo de certos instrumentos financeiros, provisões ou não de proteção (hedge). As operações que utilizam instrumentos finanpara contingências, outras provisões e sobre a determinação da vida útil de ceiros derivativos efetuadas por solicitação de clientes, por conta própria, ou certos ativos. Os resultados efetivos podem ser diferentes daquelas estimati- que não atendam aos critérios de proteção (principalmente derivativos utilivas e premissas. Os valores realizáveis e exigíveis até um ano e após um ano zados para administrar a exposição global de risco), são contabilizadas pelo são segregados, respectivamente, em circulante e longo prazo, na forma da valor de mercado, com os ganhos e as perdas realizados e não realizados, regulamentação vigente. As demonstrações dos fluxos de caixa foram ela- reconhecidos diretamente na demonstração do resultado. e) Operações de boradas com base no método indireto e os valores de caixa e equivalentes crédito: São registradas considerando os rendimentos auferidos, reconhede caixa correspondem aos saldos de disponibilidades e às aplicações inter- cidos em base pro rata dia com base na variação do indexador e na taxa de financeiras de liquidez com prazo original igual ou inferior a noventa dias. juros pactuadas. As rendas das operações de crédito vencidas há mais de 3. Descrição das Principais Práticas Contábeis: a) Apuração de resulta- 60 dias, independentemente de seu nível de risco, somente são reconhecido: O resultado é apurado pelo regime contábil de competência. As receitas das como receita, quando efetivamente recebidas. f) Provisão para crédie encargos de qualquer natureza relativos a operações de crédito que apre- tos de liquidação duvidosa: Fundamentada na análise das operações em sentem atraso igual ou superior a sessenta dias são registrados em conta de aberto, efetuada pela Administração para concluir quanto ao valor adequado rendas a apropriar, sendo reconhecidos em resultado quando de seu efetivo para absorver prováveis perdas na sua realização levando em conta a conrecebimento. Para fins de melhor apresentação, o Banco efetua a reclassifi- juntura econômica e os riscos específicos e globais da carteira, bem como cação da variação cambial negativa das contas “Outras receitas/despesas o disposto na Resolução CMN nº 2.682/99, que requer a análise periódica operacionais” diretamente para as respectivas contas “Receitas/despesas da carteira e sua classificação em nove níveis, sendo AA (risco mínimo) e H da intermediação financeira” na demonstração de resultado. b) Ativos cir- (perda). As operações em atraso classificadas como nível “H” permanecem culante e realizável a longo prazo: Demonstrados pelos valores de reali- nessa classificação por seis meses, quando então são baixadas contra a zação, deduzido quando aplicável das correspondentes rendas a apropriar, provisão existente e passam a ser controladas em contas de compensação. incluindo os rendimentos e as variações monetárias e cambiais auferidos, e g) Permanente: Demonstrado ao custo, combinado com os seguintes asajustados por provisão, quando aplicável até a data do balanço. c) Títulos e pectos: • Outros investimentos: são avaliados pelo custo de aquisição, deduvalores mobiliários: O Banco classifica seus títulos e valores mobiliários zidos de provisão para perdas, quando aplicável; • Depreciação: calculada em títulos para negociação e títulos mantidos até o vencimento e são valori- pelo método linear, com base em taxas anuais que contemplam a vida útilzados conforme previsto na Circular nº 3.068/01, de acordo com as -econômica dos bens, sendo 10% para móveis, equipamentos, sistema de seguintes diretrizes: i) Títulos para negociação - Incluem os títulos e valo- segurança e instalações e 20% para sistema de processamento de dados; e res mobiliários adquiridos com o objetivo de serem ativa e frequentemente • Amortização dos ativos intangíveis e do diferido: calculada pelo método visando os interesses de longo prazo e criação de valor para a instituição. A plataforma do Scotiabank Brasil permite oferecer a nossos clientes uma ampla gama de produtos e serviços de Corporate e Investment Banking, Capital Markets, Commodities e Global Transaction Banking (Trade Finance, Cash Management e Correspondent Banking). Em cumprimento às disposições legais e estatutárias, a Diretoria do Scotiabank Brasil submete à apreciação de V.Sas. as demonstrações financeiras dos exercícios findos em 31 de dezembro de 2013 e 2012, acompanhados das notas explicativas e do parecer dos auditores independentes, elaborados de acordo com as práticas contábeis adotadas no Brasil, configuradas pela Lei das Sociedades por Ações, associadas às normas do Conselho Monetário Nacional, do Banco Central do Brasil e da Comissão de Valores Mobiliários. Agradecimentos: O Scotiabank Brasil agradece a todos seus clientes pela confiança e apoio, e a seus funcionários e colaboradores, pela dedicação, profissionalismo e comprometimento. Diretoria Executiva Demonstrações de Resultados Exercícios Findos em 31 de Dezembro de 2013 e 2012 e Semestre Findo em 31 de Dezembro de 2013 (Em milhares de reais, exceto lucro líquido (prejuízo) por lote de mil ações) 2º Semestre Exercícios 2013 2013 2012 44.158 72.674 54.434 Receitas da intermediação financeira Operações de crédito 5.705 9.248 741 Resultado de operações com títulos e valores mobiliários 18.424 21.187 44.414 Resultado com instrumentos financeiros derivativos 13.745 25.312 2.271 Resultado de operações de câmbio 6.284 16.927 7.008 (25.013) (53.383) (17.266) Despesas da intermediação financeira Operações de captação no mercado (6.402) (10.371) (9.360) Operações de empréstimos (18.470) (42.217) (7.848) Provisão para créditos de liquidação duvidosa (141) (795) (58) Resultado bruto da intermediação 19.145 19.291 37.168 financeira Outras receitas (despesas) (14.675) (39.914) (35.400) operacionais Receitas de prestação de serviços 11.730 14.291 7.521 Despesas de pessoal (15.591) (34.262) (28.295) Outras despesas administrativas (9.644) (17.538) (15.071) Despesas tributárias (1.953) (2.899) (2.184) Outras receitas operacionais 1.024 1.912 2.731 Outras despesas operacionais (241) (1.418) (102) 4.470 (20.623) 1.768 Resultado operacional (191) (193) 7 Resultado não operacional Resultado antes da tributação e 4.279 (20.816) 1.775 participações no lucro (355) 3.341 (3.519) Imposto de Renda e Contribuição Social Provisão para Imposto de Renda (222) 2.088 (2.200) (133) 1.253 (1.319) Provisão para Contribuição Social Lucro líquido (prejuízo) 3.924 (17.475) (1.744) do semestre/exercícios Lucro líquido (prejuízo) por lote 2,05 (9,12) (0,91) de mil ações - R$ As notas explicativas são parte integrante das demonstrações financeiras Demonstrações dos Fluxos de Caixa (Método Indireto) Exercícios Findos em 31 de Dezembro de 2013 e 2012 e Semestre Findo em 31 de Dezembro de 2013 (Em milhares de reais) 2º Semestre Exercícios 2013 2013 2012 Atividades operacionais Lucro líquido (prejuízo) do semestre/exercícios 3.924 (17.475) (1.744) Ajustes ao lucro líquido (prejuízo) Constituição de provisão para operações de crédito de liquidação duvidosa 159 283 104 Constituição (reversão) de provisão para outros créditos de liquidação duvidosa (18) 512 (46) Depreciações e amortizações 886 1.818 1.825 Perda na baixa de imobilizado de uso 191 191 – Despesas com provisões fiscais e trabalhistas 236 574 1.435 Variação de ativos e obrigações (Aumento) em aplicações interfinanceiras de liquidez (51) (147) (216) Redução em títulos e valores mobiliários e instrumentos financeiros derivativos 63.629 14.742 76.236 Reversão (aumento) em depósitos compulsórios no Banco Central do Brasil 125 135 (138) Redução (aumento) em relações interdependências – (19) 19 (Aumento) em operações de crédito (55.848) (81.124) (28.503) Redução (aumento) em outros créditos (51.804) (178.151) 14.215 Redução (aumento) em outros valores e bens 112 (102) (7) Aumento (redução) em depósitos (23.784) 5.923 55.588 Aumento (redução) em captações no mercado aberto – (26.008) 26.008 Aumento em obrigações por empréstimos 130.402 258.668 11.115 (Redução) em outras obrigações (14.943) (16.968) (916) Aumento (redução) em resultado (27) 7 60 de exercícios futuros Caixa líquido (utilizado)/proveniente 53.189 (37.141) 155.035 das atividades operacionais Atividades de investimentos Alienação de imobilizado de uso – – 51 Aquisição de imobilizado de uso (418) (1.226) (193) (125) (414) (123) Aplicações no ativo intangível Caixa líquido (utilizado)/proveniente (543) (1.640) (265) das atividades de investimentos Aumento (redução) líquido(a) de caixa 52.646 (38.781) 154.770 e equivalente de caixa Caixa e equivalentes de caixa no início do semestre/exercícios 67.931 159.358 4.588 Caixa e equivalentes de caixa no final 120.577 120.577 159.358 do semestre/exercícios Aumento (redução) líquido(a) de caixa e equivalentes de caixa 52.646 (38.781) 154.770 As notas explicativas são parte integrante das demonstrações financeiras linear, em até 5 anos. Os ativos diferidos estão representados por aquisição e desenvolvimento de logiciais registrados até 30 de setembro de 2008, quando passou a vigorar a Resolução CMN nº 3.617/08, que restringiu a classificação destes gastos neste grupo e passaram a ser registrados como ativos intangíveis. h) Redução ao valor recuperável: Conforme disposto pela Resolução CMN nº 3.566/08 que aprovou a adoção do Pronunciamento Técnico CPC 01 (impairment), os ativos têm o seu valor recuperável testado, no mínimo anualmente, caso haja indicadores de perda. Quando o valor contábil do ativo excede o seu valor recuperável, a perda será reconhecida diretamente no resultado. Em 31 de dezembro de 2013 e 2012 não foram identificadas perdas por impairment. i) Passivos circulante e exigível a longo prazo: Demonstrados por valores conhecidos ou calculáveis, incluindo os encargos e as variações monetárias (em base pro rata) e cambiais incorridos. j) Imposto de Renda e Contribuição Social: A provisão para Imposto de Renda é constituída à alíquota de 15% sobre o lucro tributável, acrescida do adicional de 10%. A Contribuição Social é calculada à alíquota de 15% sobre o resultado tributável. O Banco possui ativos de créditos tributários diferidos de Imposto de Renda e Contribuição Social não contabilizados, decorrentes de Prejuízo Fiscal, Base Negativa de Contribuição Social e de diferenças temporárias. Com base na Resolução CMN nº 3.059/02 e A IMPRENSA OFICIAL DO ESTADO SA garante a autenticidade deste documento quando visualizado diretamente no portal www.imprensaoficial.com.br sábado, 1 de março de 2014 às 00:50:57.

Baixar