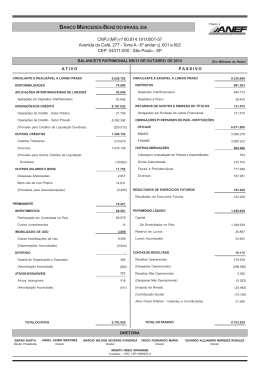

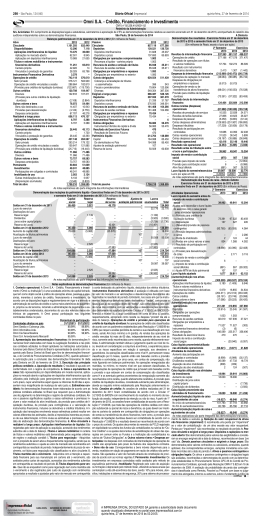

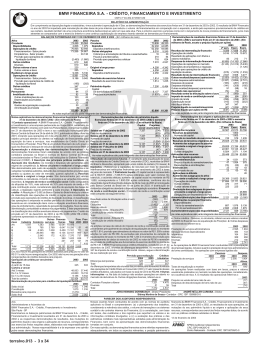

terça-feira, 11 de março de 2014 Diário Oficial Empresarial São Paulo, 124 (46) – 79 CREFISA S/A-CRÉDITO, FINANCIAMENTO E INVESTIMENTOS CNPJ: 60.779.196/0001-96 Relatório da Administração Senhores Acionistas: Em cumprimento às disposições legais e estatutárias, submetemos à apreciação de Vossas Senhorias as Demonstrações Financeiras referentes aos exercícios findos em 31 de dezembro de 2013 e 2012, bem como o Relatório dos Auditores Independentes. Colocamo-nos à disposição dos Senhores Acionistas para quaisquer esclarecimentos. São Paulo, 17 de Fevereiro de 2014. Balanços Patrimoniais em 31 de dezembro de 2013 e 2012-(Em R$ Mil) Demonstrações dos Resultados do Segundo Semestre de 2013 e dos Ativo 2013 2012 Passivo 2013 2012 Exercícios findos em 31 de Dezembro de 2013 e 2012-(Em R$ Mil) Circulante 1.891.000 1.334.618 Circulante 310.376 252.465 2ºSem. Acumulado Disponibilidades 8.409 15.711 Outras obrigações: 310.376 252.465 2013 2013 2012 Aplicações Interfinanceiras de Liquidez 871.644 669.326 Cobr.Arrec.Trib.Assemelhados 277 218 Receitas da Interm. Financeira 761.750 1.379.419 1.131.041 Aplicações em Operações Compromissadas 133.951 - Fiscais e previdenciárias 294.278 240.415 Operações de crédito 721.165 1.335.799 1.130.111 Aplicações em Depósitos Interfinanceiros 737.693 669.326 Diversas 15.821 11.832 Result. de oper. c/títs. e vlrs. mobil. 40.585 43.620 930 Tít. e Valores Mobil. e Instr. Financ. Derivativos 210.395 41.741 (260.714) (253.257) Carteira Própria 210.395 41.741 Exigível a Longo Prazo 6.114 94 Despesas da Interm. Financeira (130.472) (260.714) (253.257) Operações de crédito 778.205 590.779 Outras obrigações 6.114 94 Prov. p/créditos de liquid. duvidosa (130.472) 1.118.705 877.784 Setor privado 972.114 788.987 Diversas 6.114 94 Result. Bruto da Interm. Financ. 631.278 Outras Rec. (Despesas) Operac. (84.299) (141.547) (108.511) (-) Prov. p/créditos de liquidação duvidosa (193.909) (198.208) 3 6 31 Outros créditos 22.276 16.868 Patrimônio Líquido 1.598.877 1.102.479 Receitas de prestação de serviços (6.113) (11.359) (9.700) Diversos 22.276 16.868 Capital Social-Domiciliados no país 1.000.000 600.000 Despesas de pessoal Outros valores e bens 71 193 Reservas de lucros 598.877 502.479 Outras despesas administrativas (228.008) (428.487) (329.229) Realizável a Longo Prazo 4.837 3.968 Despesas tributárias (42.030) (77.830) (64.571) Operações de crédito 1.181 734 Outras receitas operacionais 197.057 383.424 298.600 Setor privado 1.181 734 Outras despesas operacionais (5.208) (7.301) (3.642) Outros créditos 3.649 3.106 Resultado Operacional 546.979 977.158 769.273 Diversos 3.649 3.106 Resultado Não Operacional (1) (68) (14) Outros valores e bens 7 128 Result.antes da Tribut. s/o Lucro 546.978 977.090 769.259 Permanente 19.530 16.452 I. Renda e Contribuição Social (210.191) (377.369) (307.689) Imobilizado de uso 16.136 15.099 Provisão para Imposto de Renda (131.320) (235.762) (192.225) Outras imobilizações de uso 26.320 22.978 Provisão para Contribuição Social (78.871) (141.607) (115.464) (-) Depreciações acumuladas (10.184) (7.879) Participações no Lucro (144) (422) (356) Diferido 80 Empregados (144) (422) (356) Gastos de organização e expansão 4.877 Lucro Líquido 336.643 599.299 461.214 (-) Amortização acumulada (4.797) Juros sobre Capital Próprio (27.000) (53.965) (39.282) Intangível 3.394 1.273 Outros Ativos Intangíveis 5.046 2.145 Quantidade de ações 1.000.000.000 1.000.000.000 600.000.000 (-) Amort. Acumulada-Ativos Intangíveis (1.652) (872) Lucro Líquido por Ação-R$ R$0,34 R$0,60 R$0,77 1.915.367 1.355.038 Total do Ativo 1.915.367 1.355.038 Total do Passivo As notas explicativas são parte integrante das demonstrações financeiras. As notas explicativas são parte integrante das demonstrações financeiras. Demonstrações do Fluxo de Caixa no Segundo Semestre de 2013 e Demonstrações das Mutações do Patrimônio Líquido do 2º Semestre de 2013 e dos Exercícios findos em 31/12/2013 e 2012-(Em R$ Mil) dos Exercícios findos em 31 de Dezembro de 2013 e 2012-(Em R$ Mil) Capital Realizado Reservas de Lucros Lucros Acumulados Total 2º Sem. Exercício Saldos em 31 de Dezembro de 2011 350.000 333.897 683.897 Das atividades operacionais 2013 2013 2012 Aumento de Capital-AGE 30/03/2012 336.643 599.299 461.214 homologado pelo Bacen em 11/04/2012 250.000 (250.000) - Lucro líquido 132.344 264.145 256.123 Lucro líquido do Exercício 461.214 461.214 Ajustes ao lucro líquido Depreciações e amortizações 1.871 3.363 2.851 DestinaçãoConstituição de reserva legal 21.097 (21.097) - Provisão p/ crédito de liquidação duvidosa 130.472 260.714 253.257 Reserva estatutária 400.835 (400.835) - Perda na Alienação de Imobilizado 1 68 15 Dividendos (3.350) (3.350) Variações em ativos e passivos (400.736) (761.337) (660.968) Juros sobre o capital (39.282) (39.282) (Aum.) em aplic. interfinanc. de liquidez (302.040) (202.318) (300.197) Saldos em 31 de Dezembro de 2012 600.000 502.479 1.102.479 (Aum.) em tít. e vlrs. mobil. instr. F. deriv. (69.411) (168.654) (41.741) Mutações do Exercício 250.000 168.582 418.582 (Aumento) em operações de crédito (212.674) (448.586) (387.183) Saldos em 31 de Dezembro de 2012 600.000 502.479 1.102.479 Redução/(Aumento) em outros créditos 58.176 (5.951) (1.869) Aumento de Capital-AGO/E 25/03/2013 114 242 159 homologado pelo Bacen em 09/04/2013 400.000 (400.000) - Redução em outros valores e bens 125.099 63.930 69.863 Lucro líquido do Exercício 599.299 599.299 Aumento em outras obrigações Caixa liquido originado em Destinaçãoatividades operacionais 68.251 102.107 56.369 Constituição de reserva legal 27.269 (27.269) Reserva estatutária 518.065 (518.065) - Atividades de investimentos: (2.029) (4.900) (3.018) Dividendos (48.936) (48.936) Aquisição de imobilizado de uso Juros sobre o capital (53.965) (53.965) Aplicações Intangível (1.562) (1.608) (393) Saldos em 31 de Dezembro de 2013 1.000.000 598.877 1.598.877 Caixa líquido aplicado em Mutações do Exercício 400.000 96.398 496.398 atividades de investimentos (3.591) (6.508) (3.411) Saldos em 30 de Junho de 2013 1.000.000 320.104 1.320.104 Atividades de financiamentos Lucro líquido do Semestre 336.643 336.643 Dividendos e juros s/ o cap. próprio pagos (57.870) (102.901) (42.632) DestinaçãoCaixa líquido aplicado em Constituição de reserva legal 15.485 (15.485) atividades de financiamentos (57.870) (102.901) (42.632) Reserva estatutária 294.158 (294.158) 6.790 (7.302) 10.326 Dividendos (30.870) (30.870) Aum./(Redução) em equival. de caixa 8.409 15.711 5.385 Juros sobre o capital (27.000) (27.000) Equivalentes de caixa no inicio do período 1.619 8.409 15.711 Saldos em 31 de Dezembro de 2013 1.000.000 598.877 1.598.877 Equivalentes de caixa no fim do período (6.790) (7.302) 10.326 Mutações do Semestre 278.773 278.773 Aum./(Redução) em equival. de caixa As notas explicativas são parte integrante das demonstrações financeiras. As notas explicativas são parte integrante das demonstrações financeiras. Notas Explicativas às Demonstrações Financeiras do 2º Semestre de 2013 e dos Exercícios findos em 31 de Dezembro de 2013 e 2012-(Em R$ Mil) 1. Contexto Operacional - A Crefisa S/A. - Crédito, Financiamento e Inves- B 1,0% 41.683 417 36.884 369 mento dos riscos é coordenado pela “Diretoria de Riscos” em conjunto com timentos têm por objetivo social a prática de todas as operações permi- C 3,0% 55.913 1.677 52.811 1.584 as gerências de risco, crédito, operações, tesouraria e os demais compotidas nas disposições legais e regulamentares às sociedades de crédito, D 10,0% 31.829 3.183 27.433 2.743 nentes - Controles internos, análise de processos, auditoria interna e segufinanciamento e investimentos, regulamentadas pelo Banco Central do E 30,0% 42.040 12.612 45.541 13.662 rança da informação. A Crefisa S.A. - Crédito, Financiamento e InvestimenBrasil (BACEN). 2. Apresentação das Demonstrações Financeiras - As F 50,0% 20.868 10.434 21.061 10.531 tos é uma instituição financeira privada independente, constituída desde demonstrações financeiras estão sendo apresentadas de acordo com as G 70,0% 24.724 17.307 28.804 20.163 1964, devidamente autorizada a funcionar pelo Banco Central e que atua práticas contábeis adotadas no Brasil e diretrizes estabelecidas pelo Banco H 100,0% 145.224 145.224 147.005 147.005 no mercado com recursos próprios, operando basicamente com crédito Central do Brasil. 3. Principais Práticas Contábeis As principais práticas Total 973.295 193.909 789.721 198.208 pessoal sem consignação e capital de giro. 1. Atividades dos Componencontábeis são as seguintes: a) A apuração das receitas e despesas obe- Os créditos recuperados no exercício foram contabilizados como recupe- TES#ORPORATIVOSDA%STRUTURADE'ERENCIAMENTODE2ISCOSs#ONTROdece ao regime de competência mensal. b) Caixa e equivalentes de caixa ração de créditos baixados como prejuízo. 8. Outros Créditos - Diversos les Internos-responsável em garantir a eficiência do sistema de controles são representados por disponibilidades em moeda corrente e os recursos 2013 2012 internos das unidades da Instituição, estabelecendo objetivos e mecanissão utilizados pela Instituição para o gerenciamento de compromissos de Depósitos Judiciais (a) 3.649 3.106 mos que possam assegurar a conformidade com as Políticas e Normas curto prazo. c) A provisão para créditos de liquidação duvidosa é constitu- Recebimentos Diversos (b) 21.989 16.603 Internas e legislações aplicáveis; s!NÈLISEDE0ROCESSO responsável pelo ída de acordo com as normas estabelecidas pelo Banco Central do Brasil, Outros 287 265 mapeamento de todas as operações e funções executadas na Instituição, sendo considerada suficiente para cobrir eventuais perdas na realização 25.925 19.974 responsável pela análise das estruturas operacionais existentes e das dos créditos. d) Os bens do ativo imobilizado estão registrados ao custo de Circulante 22.276 16.868 estruturas que venham a ser criadas, com a finalidade de definir as seqüênaquisição, deduzido da depreciação. As depreciações são calculadas pelo Realizável à Longo Prazo (a) 3.649 3.106 cias lógicas de trabalhos a serem executados para conduzir ao resultado método linear, às taxas de 10% ao ano para instalações, móveis e utensílios (a) O saldo classificado no longo prazo é composto por depósitos judiciais. esperado. s!UDITORIA)NTERNAresponsável em conferir se os processos e e equipamentos e 20% ao ano para sistemas de processamento de dados, (b) Refere-se a recebimentos de operações de crédito ocorridos no final do sistemas de gestão dos diversos tipos de riscos estão aderentes às normas de segurança e de transportes. e) A provisão para imposto de renda foi mês de dezembro de 2013 e disponíveis nas contas correntes bancárias internas e legislação oficial regulatória que envolve o tema, bem como é constituída à alíquota de 15% sobre o lucro real acrescida do adicional de da instituição no início do mês de janeiro de 2014. 9. Ativo Permanente responsável pela realização de testes de avaliação dos sistemas, proces10% previsto na legislação em vigor. f) A provisão para contribuição social Taxa de 2013 2012 sos e modelos de controle de risco. s3EGURANÎADA)NFORMAÎÍOBuscando é constituída à alíquota de 15% calculada sobre o resultado ajustado nos Amortização Amortização aprimorar a monitoração dos riscos por meio de ferramentas, a administratermos da legislação em vigor. 4. Aplicações Interfinanceiras de Liqui- Intangível ao ano-% Custo Acumulada Líquido Líquido ção autorizou a contratação de empresa especializada na monitoração, dez - Aplicações em Depósitos Interfinanceiros e Operações Compro- Software 25% 5.046 (1.652) 3.394 1.273 identificação, proteção e gerenciamento de informações confidenciais, com missadas (Selic) - A carteira é composta por depósitos interfinanceiros/ Total Intangível 5.046 (1.652) 3.394 1.273 os benefícios de: Reduzir a proliferação de dados confidenciais nos dataoperações compromissadas, custodiados conforme as determinações do 10. Outras Obrigações-Fiscais e Previdenciárias - A conta outras obriga- centers da empresa, sistemas clientes, escritórios remotos e computadores BACEN, remunerados às taxas pós-fixadas, no montante de R$ 871.644 e ções-fiscais e previdenciárias possuía a seguinte composição: de usuários finais. Identificar processos de negócios falhos que estejam com vencimentos até Junho/2014. 5. Títulos e Valores Mobiliários e Ins2013 2012 transmitindo dados confidenciais. Monitorar e proteger as comunicações de trumentos Financeiros Derivativos - Em 31 de dezembro de 2013, os títu- Provisão para imposto de renda e contribuição social 285.350 232.963 conteúdo sigiloso a sites públicos. Definir e implementar políticas universais los e valores mobiliários da instituição estavam compostos conforme segue: PIS e Cofins-Provisão constituída 7.494 6.111 de confidencialidade de informações em toda a empresa. A ferramenta 2013 2012 Outros 1.434 1.341 denominada “DLP-Data Loss Prevention” foi contratada de Empresa líder Fundos de Investimentos 210.395 41.741 Total 294.278 240.415 no mercado no segmento. A Instituição também contratou profissional quaTotal 210.395 41.741 Circulante 294.278 240.415 lificado para gerir o Departamento. 2. Risco Operacional - É o risco defi6. Operações de Crédito - As operações de crédito em 31 de dezembro 11. Capital Social: a) O capital social no total de 1.000.000 mil, subscrito e nido como a possibilidade de ocorrência de perdas resultantes de falha, de 2013 e de 2012 estão compostas predominantemente por Empréstimos totalmente integralizado, está representado por 1.000.000.000 (um bilhão) deficiência ou inadequação de processos internos, pessoas e sistemas, ou e Títulos Descontados, com taxas prefixadas e atualizadas de acordo com de ações ordinárias nominativas de R$ 1,00 (Um Real) cada. b) Juros sobre de eventos externos. Conforme a Resolução n° 3.380/06 do Conselho os contratos. Composição das operações de crédito por vencimento das o capital próprio: Durante o exercício findo em 31 de dezembro de 2013 Monetário Nacional, a Crefisa S/A criou em 2007 a estrutura de gestão de parcelas: foram distribuídos juros sobre o capital próprio no montante de R$ 53.965, risco operacional, para o acompanhamento, correção das deficiências de Vencidos: 2013 2012 (R$ 39.282-2012). c) Lucros Acumulados: A Administração, após a consti- controle e de gerenciamento de risco operacional e das perdas inerentes a Até 60 dias 61.612 62.358 tuição da reserva legal e distribuição de juros sobre o capital próprio, des- este risco. A gestão de risco operacional é realizada através da disponibiliDe 61 a 180 dias 96.059 102.221 tinou integralmente o saldo do lucro apurado no exercício de 2013 para a zação de ferramentas, divulgação de políticas e metodologias da Instituição Acima de 180 dias 87.692 89.193 conta de Reserva de Lucros -Reservas Estatutárias. 12. Transações com e a disseminação da cultura, monitoradas através de atividades contínuas 245.363 253.772 partes Relacionadas de gestão e pela auditoria interna. Os pontos identificados de não conformiA vencer: Passivo Despesas dade são comunicados à administração para garantir uma eficiente gestão Até 180 dias 674.490 504.659 2013 2012 2013 2012 de risco operacional e mitigação de perdas da Instituição. O gerenciamento De 181 até 360 dias 52.261 30.556 Outras obrigações - diversas 21.935 11.927 (a) (221.890) (169.570) do risco operacional está centralizado no Departamento de Riscos. A Acima de 360 dias 1.181 734 (a) Refere-se a despesas com serviços de atendimento aos clientes, aná- Gerência de Riscos possui diversas ferramentas para a verificação de qual727.932 535.949 lise de crédito, cobrança, serviços de informática (assistência técnica e quer inconsistência que possa provocar perdas, recuperáveis ou não. Em Total 973.295 789.721 compra de equipamentos) e segurança de dados, cessão de espaço para 2009 a Instituição concluiu o projeto iniciado em 2008 para disponibilização 7. Provisão para Créditos de Liquidação Duvidosa - Durante os exercí- atendimento, publicidade e propaganda, classificadas em outras despesas de relatórios gerenciais para o Departamento de Riscos. Inicialmente crioucios findos em 31 de dezembro de 2013 e de 2012, a provisão para créditos administrativas. 13. Outras Receitas Operacionais - A conta outras recei- -se internamente um “Datawarehouse” para o armazenamento lógico de tas operacionais refere-se principalmente a juros de mora cobrados sobre todas as informações estratégicas e para a análise de grandes volumes de de liquidação duvidosa foi movimentada pelos seguintes eventos: 2013 2012 parcelas de operações de créditos recebidas em atraso e recuperação de dados para a obtenção de informações estratégicas que podem facilitar a Saldo inicial 198.208 88.442 créditos. 14. Estrutura de Gerenciamento de Riscos - A Crefisa - Cré- tomada de decisão. O projeto foi finalizado com aquisição e implantação de Baixas contra a provisão (265.013) (143.491) dito, Financiamento e Investimentos conta com estrutura independente software (BI) de gerenciamento das informações do “Datawarehouse”, para Provisão constituída no período (Despesa) 260.714 253.257 de gestão de riscos, definida e aprovada pela Administração, que tem a a organização e emissão de relatórios gerenciais de riscos, que possibilitou Saldo final 193.909 198.208 responsabilidade de identificar, avaliar, controlar e monitorar os riscos de à Instituição monitorar diariamente os resultados das carteiras de crédito e De acordo com as Resoluções nº.s 2.682 e 2.697, de 21/12/1999 e mercado, riscos de liquidez, riscos de crédito e o risco operacional. A ges- a verificação instantânea de desvios. Outras soluções para a avaliação de 24/2/2000, respectivamente, do Banco Central do Brasil, a metodologia de tão dos riscos contempla os modelos definidos internamente pela Institui- “exceções” existentes na Instituição são utilizadas na analise de operações cálculo da provisão para créditos de liquidação duvidosa é mensurada com ção, as técnicas de acompanhamentos de riscos, pessoal especializado que podem resultar em risco de perdas. As soluções atendem basicamente base nos níveis de risco da carteira de créditos. Em 31 de dezembro de subordinado hierarquicamente aos departamentos ligados às componentes às operações de crédito e identificam desvios nos procedimentos internos 2013 e de 2012, o risco da carteira estava assim distribuído: de risco, a utilização de softwares específicos de monitoramento de riscos ou modelos definidos. Os desvios são analisados por pessoas autorizadas 2013 2012 e sistemas de emissão de relatórios. Os relatórios são de freqüência diária, e classificadas por níveis de acessos e de alçada, atualmente os membros Nível Percentual Valor da Valor da mensal e anual, ou conforme requeridos e, ferramentas possibilitam a simu- da Diretoria é que dão o parecer final sobre a operação. As incoerências de risco de provisão carteira Provisão carteira Provisão lação de cenários de estresse, o que permite à Instituição identificar a qual- que caracterizam exposição a riscos, perdas ou possibilidades de perdas, A 0,5% 611.014 3.055 430.182 2.151 quer instante, situações que podem se materializar em risco. O gerencia- são apontadas e relatadas à Administração pelo Departamento de riscos. O continua … A IMPRENSA OFICIAL DO ESTADO SA garante a autenticidade deste documento quando visualizado diretamente no portal www.imprensaoficial.com.br terça-feira, 11 de março de 2014 às 02:05:28.

Baixar