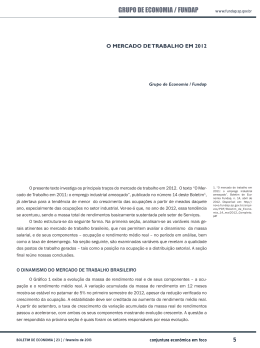

GRUPO DE ECONOMIA / FUNDAP Desafios do financiamento de longo prazo no Brasil1 www.fundap.sp.gov.br 1. A autora agradece os comentários da equipe do Grupo de Economia / Fundap. Maria Cristina Penido de Freitas Doutora em Economia, consultora da Fundap Introdução Os nós do financiamento de longo prazo no Brasil são sobejamente conhecidos. A poupança financeira doméstica é relativamente pequena e de curtíssimo prazo. Os recursos do BNDES e os depósitos de poupança são insuficientes para atender às necessidades de financiamento de longo prazo (infraestrutura, indústria, pesquisa e inovação, e habitação). O risco elevado dos projetos de investimento de longo prazo afasta os investidores e bancos privados, que encontram melhor opção nos títulos públicos, ativos com rentabilidade e liquidez elevadas. Em razão da existência de títulos de dívida pública indexados à taxa básica de juros, a grande maioria dos agentes econômicos apresenta um viés de curto prazo em suas decisões de alocação da riqueza financeira, priorizando aplicações com remuneração referenciada à taxa de juros do mercado interbancário (CDI-over), o que dificulta o surgimento de um mercado de financiamento voluntário de longo prazo. Tanto o mercado privado de crédito bancário como o mercado de capitais são fontes exíguas de recursos para o financiamento de projetos de longa maturação e/ou retorno incerto. De um lado, por não terem captação doméstica de longo prazo, os bancos só concedem financiamento de longo prazo como repassadores do BNDES2 e/ou com funding externo. De outro lado, como o mercado doméstico de títulos privados é pouco desenvolvido e sem liquidez – o que significa que o investidor é obrigado a carregar o título até o vencimento –, os bancos e as empresas enfrentam dificuldades para captar recursos mediante emissão de títulos de dívida direta de prazos de vencimentos mais longos, com nível de remuneração compatível ao retorno dos seus negócios3. No atual contexto institucional, sem o suporte do crédito bancário direcionado e/ou de endividamento externo, a concretização de projetos de investimento de longo prazo resta impraticável. Isso BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais 2. Atualmente, 90% da carteira de crédito com vencimento superior a cinco anos têm lastro em linhas oriundas de bancos públicos. Desse total, o BNDES responde por 62% (BRASIL, 2010). Devido às condições de prazo, custo e garantias mais favoráveis, os empréstimos do BNDES são a fonte de recursos preferida pelas empresas no financiamento de mais longo prazo vis-à-vis a demais fontes onerosas, como mostram Almeida e outros (2009). 3. Além de pouco expressiva (em torno de 2,5% do PIB), a captação de recursos no mercado primário de privados de renda fixa é realizada por meio da emissão de títulos de curto e médio prazos, indexados a juros de curtíssimo prazo. 15 GRUPO DE ECONOMIA / FUNDAP 4. A base legal do pacote são a Medida Provisória (MP) n. 517 e o Decreto n. 7.412, que foram publicados no Diário Oficial no dia 31 de dezembro de 2010. 5. O governo estima que para crescer acima de 5% ao ano a economia brasileira precisa de investimentos da ordem de R$ 1.324 bilhões no período 20112013. Mapeamento realizado por pesquisadores do BNDES para o período 2011-2014 indica intenções de investimento, de origens pública e privada, da ordem de R$ 613 bilhões em oito setores industriais, petróleo e gás, extrativa mineral, siderurgia, química, papel e celulose, veículos, eletroeletrônica e têxtil/confecções e de R$ 380 bilhões nos setores de infraestrutura (energia elétrica, telecomunicações, saneamento e rodovias, ferrovias e portos). Para maiores detalhes, ver Puga e Borça (2011a e b). 6. Em declaração à imprensa no dia do lançamento do pacote, o presidente do BNDES, Luciano Coutinho, afirmou que o objetivo do governo é “elevar a taxa de investimentos dos atuais 19% do Produto Interno Bruto (PIB) para 23% do PIB. Dos investimentos adicionais de até R$ 650 bilhões, cerca de R$ 300 bilhões deverão vir do lucro das empresas e os restantes R$ 350 bilhões terão que ser viabilizados pelo mercado de capitais”. 7. Cabe ressaltar que, para a formatação desse pacote de estímulo, as autoridades governamentais ouviram diversas entidades representativas do setor empresarial privado, bem como entidades representativas do sistema financeiro. Em outubro de 2010, por exemplo, importantes entidades privadas – como a CNI, Febraban, Fiesp, Iedi, Instituto Talento, Secovi – encaminharam ao governo um documento com propostas e recomendações para ampliar o financiamento privado ao investimento em bases voluntárias. Ver: Frischtak (2010). 8. A duration é média ponderada do tempo em que se espera receber os juros mais o principal em uma aplicação financeira de renda fixa. Na Resolução n. 3947, de 27 de janeiro de 2011, o CMN definiu a fórmula de cálculo do prazo médio ponderado dos títulos de renda fixa vinculados aos projetos de investimento de longo prazo. 9. Segundo Travaglini e Mandl (2011), no texto final da MP. 517, que está para ser votada pelo Congresso, a desoneração do IR foi estendida aos títulos privados de longo prazo destinados a projetos de inovação e pesquisa. 16 www.fundap.sp.gov.br porque, como mostrou Keynes, financiamento do crescimento econômico pressupõe a existência de um sistema bancário organizado e mercados financeiros profundos e bem integrados, pois a viabilização das decisões empresariais de investimento depende, em um primeiro momento, da criação de crédito por parte de um banco (finance) em resposta a uma demanda por liquidez. A utilização desse poder de compra novo dará origem, em um momento posterior, ao crescimento da renda e à criação da riqueza (ou poupança) financeira (funding), a qual será utilizada para validar as dívidas vincendas e alongar os prazos dos passivos dos devedores. A partir do diagnóstico de que os bancos públicos não podem continuar como promotores quase que exclusivos do funding de longo prazo da economia brasileira, o governo federal lançou no dia 15 de dezembro de 2010 um pacote de estímulo à construção de um mercado privado de financiamento de longo prazo4. Espera-se que o mercado privado seja capaz de suprir parte dos recursos necessários ao financiamento dos vultosos investimentos identificados como indispensáveis para manter a economia brasileira em trajetória sustentada de crescimento5, constituindo-se, assim, em relevante fonte de funding complementar ao crédito bancário direcionado. A expectativa do governo é que as emissões primárias de papéis cheguem a R$ 60 bilhões ou R$ 70 bilhões por ano nos próximos 3 a 4 anos6. O propósito deste breve artigo é analisar as iniciativas recentes em prol da constituição de um mercado privado de financiamento de longo prazo. Além dessa introdução, o artigo está organizado em três seções. Na primeira, sumarizam-se os objetivos do pacote de estímulo e suas principais medidas. Na segunda, examinam-se os impactos das medidas no desempenho recente do mercado de títulos privados de renda fixa. Na terceira e última, à guisa de conclusão, discutem-se as perspectivas e os desafios para o desenvolvimento do mercado doméstico privado de financiamento de longo prazo. Pacote de estímulos ao financiamento de longo prazo Com o intuito de viabilizar a construção de um mercado privado de financiamento de longo prazo, as medidas de estímulo adotadas pelo governo federal no final de 2010 procuraram ampliar a atratividade do mercado primário de títulos privados de longo prazo, em termos de rentabilidade esperada e de segurança nas negociações, e promover o desenvolvimento do mercado secundário para a negociação desses títulos, contribuindo, assim, para ampliar a liquidez dos papéis7. Além de desonerações tributárias, com custo fiscal estimado em R$ 972 milhões nos dois primeiros anos após sua adoção, foram introduzidas importantes alterações institucionais. Para incentivar o financiamento de longo prazo no mercado primário privado foi concedida desoneração do IR incidente sobre rendimentos de títulos privados de longo prazo emitidos por empresas não financeiras, vinculados a projetos de investimento, com prazo médio ponderado (duration8) de no mínimo 4 anos (prazo total aproximado de 6 anos) e adquiridos por investidores não residentes9. A MP 517 veda a recompra do papel pelo emissor nos dois primeiros anos após a sua emissão, fixa em 180 dias o prazo mínimo de intervalo para pagamento periódico de rendimento (“cupom de remuneração”) e estabelece que a emissão dos títulos se dê por meio de oferta pública, em condições estipuladas pela Comissão de Valores Mobiliários (CVM). Especificamente para os projetos de investimento em infraestrutura, foi definida a isenção e/ ou redução do imposto de renda incidente sobre rendimento das debêntures emitidas por sociedades temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 GRUPO DE ECONOMIA / FUNDAP de propósito específico, com duration de no mínimo 4 anos (prazo total aproximado de 6 anos). Investidores estrangeiros e pessoas físicas residentes no Brasil foram tornados isentos, enquanto para as pessoas jurídicas residentes no Brasil houve redução da alíquota de 34% para 15%. Esse benefício será concedido apenas às emissões relacionadas a projetos de infraestrutura aprovados pelo governo federal e que obedeçam as condições estipuladas pela CVM. Para estimular a emissão de títulos de dívida pelas empresas não financeiras foram propostas modificações na Lei das Sociedades Anônimas (Lei n. 6.404, de 1976). Dentre as mudanças, a mais importante foi, sem dúvida, a revogação do artigo 60 que definia o limite de emissão de títulos de renda fixa, o qual passará a ser determinado pela assembléia de acionistas e não mais pelo capital social da empresa10. Além disso, foi atribuída ao conselho de administração das empresas de capital aberto mais flexibilidade nas decisões relativas à emissão de valores mobiliários, inclusive das debêntures conversíveis em ações. O pacote contemplou igualmente a ampliação do funding de longo prazo para as instituições financeiras, com a regulamentação da oferta pública das letras financeiras, títulos de longo prazo emitidos pelos bancos que até então só podiam ser vendidos de forma privada, o que reduzia substancialmente o universo de investidores11. Por meio da Instrução n. 488, de 16 de dezembro de 2010, a CVM definiu as exigências para registro, prospecto, road-show, bookbuilding, limite anual de emissão, etc. Por sua vez, naquela mesma data, o CMN concedeu ao BNDES autorização para emitir letras financeiras (Resolução n. 3.933), fixando como limite para esse lançamento por parte do BNDES o montante equivalente ao seu patrimônio de referência, ou seja, o total de capital em ações e lucros retidos (denominado capital de nível 1). Desse modo, o banco poderá emitir até R$ 40 bilhões em novos títulos de dívida como forma de ampliar a captação de recursos para concessão de empréstimos ao setor produtivo, reduzindo a necessidade de empréstimos da União para essa instituição de fomento. Para estimular a securitização do crédito imobiliário, ou seja, a venda de títulos vinculados a contratos imobiliários no mercado, alterou-se a regra estipulada para o direcionamento dos depósitos de poupança. Por meio da Resolução n. 3932 do, o CMN autorizou as instituições financeiras integrantes do Sistema Brasileiro de Poupança e Empréstimo (SBPE) a computar os créditos securitizados no cálculo dos 65% dos recursos captados em depósito de poupança que, no mínimo, devem ser obrigatoriamente direcionados para o financiamento imobiliário. A nova regulamentação permite que o banco, ao vender o crédito imobiliário, não tenha de retirar, de uma só vez, o valor do cálculo do direcionamento. A retirada será gradual, com redução de 1/36 por mês. Com essa nova regra de enquadramento, as instituições financeiras do SBPE poderão levantar recursos para a concessão de novos créditos por meio da securitização dos créditos imobiliários em carteira sem descumprir a exigibilidade dos depósitos de poupança, incentivando igualmente a emissão de Certificados de Recebíveis Imobiliários (CRI). Outra importante medida de natureza institucional foi a criação de um fundo de liquidez para os títulos privados. Esse fundo atuará como market maker mediante colocação diária de propostas de compra e venda de modo a dar liquidez ao mercado secundário. O fundo será criado a partir de direcionamento de 3,0 pontos percentuais dos compulsórios sobre os depósitos a prazo, o que garantirá um aporte de cerca de R$ 2,2 bilhões. Ademais, esse fundo poderá receber aportes de outros agentes, como o BNDES. BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais www.fundap.sp.gov.br 10. O artigo 60 da Lei das SA estabelecia que o valor total das emissões não ultrapassasse o capital social e que o limite poderia ser excedido até alcançar 80% dos bens gravados, no caso das debêntures com garantia real, e 70% do valor contábil do ativo diminuído das dívidas garantidas por direitos reais, no caso das debêntures flutuantes. Cabe ressaltar que as alterações propostas na Lei das SA dependem da votação da MP 517 pelo Congresso. 11. Criadas em dezembro de 2009 pela MP 472, as letras financeiras (LF) foram regulamentadas pelo Conselho Monetário Nacional (CMN) , que definiu as condições para a emissão pelos bancos, Caixa Econômica Federal, financeiras e sociedades de crédito imobiliário desses títulos de renda fixa. De acordo com a Resolução n. 3.836, de 25 de fevereiro de 2010, as LF podem ser emitidas com valor nominal unitário mínimo de R$ 300 mil e prazo mínimo de 24 meses, sem possibilidade de resgate antes do vencimento. No que se refere à remuneração, esses títulos podem ser emitidos com taxa de juros prefixada, combinada ou não com taxas flutuantes ou índice de preços. Porém, é vedada a emissão com cláusula de variação cambial. As emissões de letras financeiras tiveram início em abril de 2010. No final daquele mês, o estoque registrado na Cetip era de R$ 2,2 bilhões. Desse total de letras emitidas, 97% eram remuneradas pela taxa DI enquanto os restantes 3% eram pós-fixadas em IPCA (Anbima, 2010). 17 GRUPO DE ECONOMIA / FUNDAP 12. Por um provável erro de redação, o Decreto n. 7.424, de 30 de dezembro de 2010 conferiu isenção de IOF, no resgate e/ ou revenda em até 30 dias, de todos os títulos privados de renda fixa, inclusive os Certificados de Depósito Bancário (CDB), que embora tenham liquidez diária são depósito a prazo. Contudo, quatro meses depois, por meio do Decreto n. 7.487, de 23 de maio de 2011, o governo explicitou que a desoneração do IOF incide sobre aplicações de curto prazo (até 30 dias) em debêntures, letras financeiras e certificados de recebíveis imobiliários (CRI). Para as aplicações em certificados de direitos creditórios do agronegócio (CDCA), letras do crédito do agronegócio (LCA) e certificados de recebíveis do agronegócio (CRA), a alíquota do IOF era e permanecerá zero. Já o resgate e a revenda de CDB e de outros títulos privados de renda fixa com menos de 30 dias estão sujeitos à incidência regressiva da alíquota de 1%. 13. No âmbito do BNDES PSI, o programa de sustentação ao investimento lançado em 2009 e cuja vigência foi prorrogada até o final de 2011, o apoio a bens de capital para médias, pequenas e microempresas (MPME), que era de 100% do investimento, agora será limitado a 90%. Para grandes empresas, o limite passou de 80% para 70%. Essa redução foi aplicada igualmente aos subprogramas de inovação e exportação. 14. Em 2010, o banco captou R$ 2 bilhões por meio da oferta pública de três séries de debêntures simples do BNDESPAR. 15. Segundo o BNDES (2011), até o primeiro trimestre de 2011 já foram realizados 33 negócios com volume financeiro de R$ 217,5 milhões. 18 www.fundap.sp.gov.br Para atrair investidores e estimular o mercado secundário de títulos privados de renda fixa, o governo alterou a tributação do mercado de capitais (Decreto n. 7.412, de 30 de dezembro de 2010). Além de eliminar a cobrança de IOF nas operações de compra e venda de títulos privados com prazo de até 30 dias12, o decreto modificou a tributação sobre rendimentos periódicos (“cupom de remuneração”) pagos aos investidores, estabelecendo que a negociação de títulos fora da data de pagamento do cupom não gerará tributação adicional. Igualmente, foi concedida, a partir de janeiro de 2011, desoneração do IOF incidente sobre a entrada de recursos estrangeiros em fundos de private equity, tais como os fundos de investimento em participação (FIP) e fundos mútuos de investimentos em empresas emergentes (FMIEE). A alíquota sobre essas operações de câmbio foi reduzida de 6% para 2%. Um conjunto de iniciativas do BNDES também integrou o pacote de medidas de estímulo ao financiamento privado de longo prazo. Além da revisão de suas políticas operacionais, com redução de 10% em sua participação máxima no financiamento de projetos de investimentos de longo prazo13, o banco procurou reforçar seu papel no estímulo ao financiamento privado voluntário de longo prazo no mercado de capitais. Para influenciar positivamente o desenvolvimento do mercado de dívida corporativa por meio de sua ação como investidor, o BNDES aperfeiçoou as condições para aquisição de debêntures em ofertas públicas e lançou um novo programa de aquisição de debêntures em oferta pública, com recursos da ordem de R$ 10 bilhões. Nesse novo programa – que veta remuneração do título expressa em porcentagem do CDI, exige transparência na precificação e na distribuição e presença de formadores de mercado –, o banco só adquirirá títulos com vencimento mínimo de dois anos, sendo proibido o resgate antecipado para títulos com prazo inferior a seis anos. Além desses requisitos obrigatórios, o BNDES definiu critérios adicionais, como o esforço na distribuição de varejo e a utilização dos recursos pelo emissor para investimento em ativos fixos ou reestruturação societária (BNDES, 2011). Com o intuito de contribuir para o desenvolvimento e a padronização do mercado primário de debêntures, o banco continuará utilizando características e mecanismos inovadores nas ofertas públicas de debêntures pela BNDESPAR. Em 2010, por exemplo, para incentivar alternativas de indexadores mais adequados ao financiamento do longo prazo, em substituição ao DI-over, o banco efetuou emissão de debêntures simples com séries em taxas prefixadas, referenciadas ao IPCA e indexadas a uma taxa flutuante trimestral. Além do esforço de pulverização junto a investidores do varejo, as ofertas públicas de debêntures do BNDESPAR contaram com formadores de mercado, que oferecem cotações diárias de compra e venda em ambiente eletrônico, de modo a ampliar a liquidez dos papéis14. Com o objetivo de ampliar a liquidez do mercado secundário de títulos privados de longo prazo, o BNDES decidiu atuar diretamente nesse mercado via plataforma eletrônica. A mesa de renda fixa do banco passou a realizar ofertas em leilão eletrônico com solicitação de cotação aberta a todos os participantes do mercado. Ao mesmo tempo, o banco intensificou as operações de negociação das debêntures adquiridas no âmbito do programa de aquisição no mercado secundário15. Para contribuir para a atuação das instituições financeiras como market maker, o banco estuda alugar parte de sua expressiva carteira de debêntures. Desse modo, esses formadores de mercado não precisarão manter entesourado um volume grande desses papéis, para poder oferecê-los no mercado secundário. temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 GRUPO DE ECONOMIA / FUNDAP Impactos das medidas no mercado de títulos privados de renda fixa16 O anúncio do lançamento do pacote de estímulo ao financiamento voluntário de longo prazo, em meados de dezembro, criou expectativas otimistas em relação ao desempenho do mercado de capitais em 2011, em particular no segmento de renda fixa. Na avaliação dos analistas do setor privado, as medidas favoreceriam tanto o aumento das emissões – em razão das perspectivas positivas das empresas, decorrentes do mercado interno aquecido, do aumento do poder de consumo das classes C e D, dos investimentos previstos para a realização da Copa do Mundo e da Olimpíada e para a exploração de petróleo da camada pré-sal –, como a demanda dos investidores estrangeiros, atraídos pela maior rentabilidade dos papéis, resultante da desoneração tributária em um momento de taxas de juros extremamente baixas e liquidez abundante no mercado financeiro internacional. Ainda é cedo para avaliar se tais expectativas otimistas se confirmarão. Contudo, dados divulgados pela Associação Brasileira de Entidades do Mercado Financeiro e de Capitais (Anbima), órgão de autorregulação do mercado de capitais, mostram que algumas das medidas de estímulo ao financiamento de longo prazo já começaram a ter efeito no segmento de renda fixa do mercado de capital. No período compreendido entre dezembro de 2010 e abril de 2011, houve considerável crescimento na emissão de letras financeiras pelas instituições bancárias, bem como a ampliação na oferta de CRI e de debêntures (ver Tabela 1). Entretanto, o estoque total de títulos privados sofreu contração de 2% nesse período. www.fundap.sp.gov.br 16. Ultrapassa os propósitos deste texto a caracterização dos instrumentos utilizados no mercado de títulos privados de renda fixa, bem como de sua evolução institucional e desempenho. Para os interessados em aprofundar o conhecimento sobre o tema, sugere-se a leitura, dentre outros, de Leal e Silva (2008), Freitas (2009) e Paula et al. (2009). Tabela 1. Estoque de títulos privados de renda fixa (Em R$ bilhões) Tipo de título Dez.-09 Titulos bancários1 CDB Letras financeiras DPGE Títulos corporativos 2 Debêntures Títulos de cessão de crédito3 CRI Dez.-10 Abr.-11 Variação abr.11/dez.10 848 908 785 -14% 830 854 686 -20% 0 31 73 135% 14 19 22 16% 297 349 359 3% 283 338 348 3% 84 122 137 12% 11 19 23 21% 1.230 1.379 1.281 -7% Títulos públicos federais 1.388 1.640 1.676 2% Estoque Total de Renda Fixa 2.618 3.019 2.957 -2% Total Privado Para comparação Notas: (1) CDB, DPGE, RDB, letra de câmbio, letra financeira. (2) Debêntures e notas promissórias. (3) Títulos de cessão de crédito ou securitização do segmento agrícola (CDCA, CRA e LCA), do segmento comercial (CCB e CCCB), do segmento exportador (CCE, ExportNotes e NCE) e do segmento imobiliário (CCI, CRI, LH, LCI). Fonte: Boletim Anbima, vários números. A regulamentação da oferta pública de distribuição pela CVM em 16 de dezembro17 fez crescer a emissão de letras financeiras (LF) de forma expressiva nos últimos quatro meses (136%). O crescimento foi ainda mais forte na modalidade subordinada, que é emitida com prazo mínimo de BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais 17. A CVM também autorizou que ofertas públicas de letras financeiras sejam feitas automaticamente, desde que os emissores tenham registrado previamente junto à CVM um Programa de Distribuição Contínua (PDC). Esse programa permite que sejam realizadas diversas distribuições públicas de um mesmo tipo de letra financeira, possibilitando aos emissores aumentar o volume de títulos emitidos, dependendo das condições de mercado. 19 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br 5 anos, cujo estoque subiu de R$ 5 bilhões no final de dezembro de 2010 para R$ 15,8 bilhões no final de abril do corrente, o que corresponde a uma variação da ordem de 215% (Gráfico 1). Já a emissão de letra financeira simples, título que tem prazo mínimo de vencimento de 24 meses, cresceu 120%, com estoque atingindo R$ 57 bilhões em fins de abril (R$ 26 bilhões no final de dezembro de 2010). Gráfico 1. Evolução do estoque de letras financeiras 80 72,8 70 60 57,0 R$ bilhões 50 40 30,9 30 20 15,8 10 1,0 0 mar-10 abr-10 mai-10 jun-10 L.F. (prazo mínimo de 2 anos) jul-10 ago-10 set-10 out-10 nov-10 dez-10 L.F. Subordinada (prazo mínimo de 5 anos) jan-11 fev-11 mar-11 abr-11 Total Fonte: Cetip. 18. Sobre as medidas macroprudenciais no mercado de crédito, ver o Boletim de Economia n. 3. 19. Como já mencionado, por meio do Decreto n. 7.487, de 23 de maio de 2011, o governo reintroduziu a cobrança regressiva da alíquota de 1% de IOF no resgate e a revenda de CDB com menos de 30 dias. 20 Embora importante, especialmente em função do pequeno período decorrido desde a sua criação, o estoque de LF ainda é bastante pequeno se comparado ao CDB, principal instrumento de captação bancária no mercado de títulos de renda fixa (Tabela 1). Todavia, como esses títulos contribuem para o melhor gerenciamento de ativo e passivo das instituições financeiras, sua importância deverá aumentar progressivamente, contribuindo para o alongamento do crédito bancário. Em relação ao CDB, observa-se redução significativa do estoque na comparação com dados de dezembro de 2010, o que pode ser reflexo de dois movimentos distintos. De um lado, do menor desinteresse dos bancos em ampliar a captação no mercado doméstico ante a liquidez internacional abundante e taxas internacionais de juros extremamente baixas. Além da possibilidade de ganho com arbitragem, o funding externo tem permitido às instituições bancárias escapar das restrições da regulamentação macroprudencial adotadas recentemente pelo Banco Central18. De outro lado, a queda do estoque de CDB pode representar a troca de posição dos investidores, em um contexto de maior aversão ao risco em relação às obrigações de bancos de menor porte – na esteira do caso do banco PanAmericano –, estimulada pela desoneração do IOF no resgate e/ou revenda em até 30 dias de títulos privados de renda fixa19. A oferta pública de distribuição de Certificados de Recebíveis Imobiliários (CRI) também cresceu de forma expressiva, impulsionada pelo forte crescimento do financiamento habitacional. Até o final de abril, foram captados R$ 4,5 bilhões por meio desse título de securitização, específico do temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br segmento imobiliário, o que representa um aumento de 265% na comparação com igual período de 2010. Esse volume de recursos supera em 45% o total captado em todo o ano de 2009 (Tabela 2). Tabela 2. Volume captado no mercado privado de títulos corporativos de renda fixa (Em R$ milhões) Meses Debêntures Dez.-09 7.732 Jan.-10 Fev.-10 Notas Promissórias CRI Quotas de FIDCs 50 Outros* 2.983 189 168 1.665 510 253 0 82 315 370 178 0 54 Mar.-10 5.718 4.015 576 325 12 Abr.-10 8.095 943 236 0 10 Maio-10 1.704 1.780 597 394 60 Jun.-10 3.430 1.246 854 103 3.756 Jul.-10 4.370 895 75 225 407 Ago.-10 3.899 1.070 2.021 0 1.414 Set.-10 2.933 3.849 497 0 288 Out.-10 6.925 219 1.156 0 1.005 Nov.-10 2.741 465 320 2 436 Dez.-10 10.169 3.876 854 700 828 Jan.-11 2.290 1.002 1.096 0 182 Fev.-11 1.762 2.304 2.664 41 227 Mar.-11 4.289 2.350 758 4 10.855 Abr.-11 954 800 22 3.698 173 2009 27.234 22.143 3.135 142 945 2010 51.964 19.238 7.619 1.749 8.351 9.295 6.456 4.540 3.743 11.437 Acumulado: 2011 (jan.-abr.) Nota: (*) Quotas de FIPs/ FIC-FIP, Quotas de FII. Fonte: CVM. Os títulos de cessão de crédito ou securitização também estão se constituindo em fontes importantes de captação de recursos para as instituições financeiras. Além dos FDICS relacionados a modalidades de empréstimos para pessoas físicas (consignado e aquisição de veículos), os bancos têm lançado, igualmente, fundos lastreados em suas carteiras de crédito corporativo e/ou títulos de renda fixa emitidas pelas empresas não financeiras20. A emissão de debêntures, principal título corporativo de renda fixa de prazo mais longo (cinco anos em média), ainda não apresentou um incremento importante após a adoção das medidas de estímulo fiscal para as ofertas de títulos relacionadas a projetos de investimento. Embora o estoque de debêntures tenha crescido 3% entre dezembro e abril, o volume captado no acumulado do ano (janeiro a abril) caiu 41% em relação a igual período de 2010 (Tabelas 1 e 2). É bastante provável que a elevação da meta da taxa Selic em 1,25 p.p. no período, ao encarecer o custo de captação, tenha desestimulado novas emissões das empresas. BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais 20. Esse é o caso, por exemplo, do fundo Crédito Corporativo do Brasil lançado pelo Santander em conjunto com o banco de investimento Crédit Suisse em setembro de 2009, tendo como colateral diversos instrumentos de dívida registrados na Cetip. 21 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br Também é possível que os grandes emissores de debêntures, empresas dos setores de energia elétrica, construção civil, transporte e logística, e telecomunicações tenham optado por emitir títulos de renda fixa (bônus e notes) no mercado internacional, aproveitando as condições financeiras mais favoráveis de custo e prazo. De acordo com a Anbima (2011c), no primeiro trimestre de 2011, as empresas captaram US$ 7,6 bilhões por meio da emissão de títulos de dívida no exterior, volume duas vezes superior ao registrado no primeiro trimestre de 2010. Nos dados sobre o volume de captação no mercado primário de títulos de renda fixa, chama a atenção, igualmente, o vertiginoso aumento na captação de Outros (quotas de FIP/FIC-FIP, quotas de FII) em março de 2011, o que levou o acumulado nos quatro primeiros meses do ano a atingir US$ 11,4 bilhões, superando em 37% o montante captado em todo o ano de 2010. Apenas no mês de março, foram captados R$ 7,5 bilhões via quotas de Fundos de Investimento Imobiliário (FII) e R$ 3,3 bilhões via quotas de Fundo de Investimento de Participação (FIP) em ofertas com esforço restrito de colocação, modalidade de oferta regulamentada pela Instrução CVM 476. Como a cobrança de IOF sobre as operações de câmbio para aquisição de quotas desses fundos por investidores não residentes foi reduzida de 6% para 2%, os agentes econômicos começaram a utilizar esses fundos para burlar as restrições impostas à entrada de investimento estrangeiro de portfólio com o intuito de conter a apreciação do real. Para corrigir essa distorção, a CVM estabeleceu, em 11 de maio por meio da Instrução n. 496, limites mínimos de 90% para as aplicações desses fundos em seus “Ativos Alvo”, de modo a preservar a característica de investimento de longo prazo desses instrumentos. No que se refere à remuneração dos títulos privados de renda fixa, a alteração da política operacional do BNDES – no sentido de priorizar a aquisição de debêntures com remuneração vinculada a indexadores mais adequados ao financiamento do longo prazo, com veto ao CDI-over – ainda não se traduziu em uma modificação significativa da composição do mercado privado de renda fixa. Em abril de 2011, no estoque total de títulos privados, predominavam papéis com remuneração vinculada à taxa DI (89,5%). Apenas 2,4% dos títulos eram prefixados (Gráfico 2). Gráfico 2. Estoque de títulos privados por tipo de indexador. (Posição em abril de 2011) 1,7% 2,4% 1,6% 4,4% 89,5% DI Indice de preço Selic TR Prefixado Outros Fonte: Boletim Anbima, n.18 22 temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 GRUPO DE ECONOMIA / FUNDAP Os incentivos tributários concedidos para a negociação dos títulos privados de renda fixa de longo prazo e as ações do BNDES como agente indutor do desenvolvimento do mercado secundário ainda não se traduziram na ampliação do volume de negócios realizados na Cetip, mercado de balcão organizado, onde são registrados e negociados os títulos de renda fixa (Tabela 3). Ao contrário, na comparação dos dados de abril de 2011 com os do mesmo mês no ano anterior, o giro dos ativos privados de renda fixa no mercado secundário, medido em termos da proporção entre o volume negociado e o estoque de títulos, declinou para 1,0% (1,5% em abril de 2010)21. Tabela 3. Giro dos títulos privados de renda fixa no mercado secundário Giro (Volume negociado1/estoque) Tipo de Título Abr.-11 Abr.-10 Abr.-11 0,6% 0,8% 28,2% 53,5% CDB 0,7% 0,8% 29,1% 46,8% LF 0,0% 1,0% 0,0% 6,2% 3,9% 1,1% 61,9% 31,5% 4,1% 1,1% 61,9% 31,5% 2,2% 1,3% 9,9% 15,0% Títulos Corporativos Debêntures Títulos de Cessão de Crédito CRI 0,9% 1,0% 0,5% 1,9% LCA 8,7% 4,8% 4,5% 5,4% 1,5% 1,0% 100,0% 100,0% Total Títulos Privados 21. Cabe mencionar, a título de comparação, que o giro das ações negociadas na Bovespa era de 66,4% em dezembro de 2010. Participação no giro Abr.-10 Títulos Bancários www.fundap.sp.gov.br Nota: (1) Os dados de volume negociado referem-se às operações definitivas. Fonte: Boletim Anbima, números 6 e 18. No início de abril, a Anbima propôs a criação do Novo Mercado de Renda Fixa (NMR), com padronização, pulverização e redução do valor unitário dos papéis. O NMR será um ambiente institucional autorregulado, de adesão voluntária, caracterizado por regras específicas destinadas a garantir a qualidade da governança das emissões e as características essenciais das transações realizadas. Com o objetivo de promover a distribuição pulverizada de debêntures e demais instrumentos de renda fixa para facilitar a revenda no mercado secundário, fixou-se em no máximo de 20% a oferta por investidor. Para fazer parte desse novo mercado, os títulos emitidos deverão, dentre outros critérios, ter: baixo valor unitário de forma a facilitar a aquisição por pessoas físicas, remuneração com base em taxa prefixada, índice de preço ou taxa de juros flutuante de seis meses (Libor brasileira), condições de prazo, duration e recompra que os caracterizem como ativos de longo prazo; avaliação de risco, com atualização anual, e negociação em mercado organizado de balcão e/ou bolsa de valores. Além disso, precisarão contar com formador de mercado e research em seu primeiro ano de emissão (ANBIMA, 2011a). Integra ainda a proposta da Anbima a criação dos dois fundos de liquidez, privados e voluntários: o Fundo de Apoio à Liquidez (FAL) e o Fundo Garantidor de Liquidez (FGL). O primeiro teria a função de garantir a liquidez na fase inicial de transição do ambiente atual para o NMRF. Já o segundo seria um fundo com o objetivo de criar um descasamento maior entre ativos e passivos dos papéis, BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais 23 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br estimulando a atratividade desses títulos. A formatação e a governança desses fundos serão discutidas com o BNDES no caso do FAL e com o BCB e a CMN no caso do FGL. Desafios e perspectivas O pacote de estímulo ao financiamento de longo prazo foi bem recebido pelas entidades representativas do setor produtivo e do sistema financeiro. As medidas foram avaliadas como mudanças institucionais importantes para a criação de um ambiente propício para os investimentos em projetos de longo prazo. De fato, a desoneração dos instrumentos de renda fixa associados a projetos de investimento de longo prazo na indústria e nos setores de infraestrutura é correta e efetivamente constitui um avanço importante para a ampliação do financiamento privado de longo prazo. Igualmente, a constituição do fundo de liquidez – a partir do direcionamento de 3,0 p.p. dos compulsórios sobre os depósitos a prazo –, que atuará como market maker, e o reforço da atuação da mesa de renda fixa do BNDESPAR são iniciativas muito positivas que com certeza estimularão o desenvolvimento do mercado secundário de títulos de dívida privada, contribuindo para diminuir o custo de transação e ampliar a transparência, liquidez, volume e prazo das emissões. De igual modo, se for implementada, a proposta da Anbima de criação do NMR e dos dois fundos, privados e voluntários, de liquidez, auxiliará na construção do mercado privado de renda fixa, constituído de um segmento primário robusto e de um segmento secundário líquido e dinâmico. Todavia, o aprofundamento desejado do mercado privado de financiamento de longo não será concretizado sem uma profunda alteração da cultura rentista arraigada nos estratos de renda mais alta da sociedade brasileira, que não abre mão da indexação financeira, introduzida no período de alta inflação. Além disso, o peso dos títulos públicos pós-fixados e os juros básicos elevados – mantidos, não obstante a relativa estabilidade dos preços da inflação, em níveis extremamente altos para os padrões internacionais – contribuem para o viés “curto prazista” dos investidores financeiros. O financiamento privado voluntário de longo prazo exige que se alongue o prazo das aplicações financeiras. Para isso, é fundamental, em primeiro lugar, que seja concluída a separação da política monetária e da gestão da dívida pública, de modo a evitar que a política de juros continue a contaminar todo o estoque da dívida mobiliária federal, com prejuízo para a gestão fiscal. Em segundo lugar, que se avance na coordenação das políticas macroeconômicas de modo a viabilizar a redução da taxa básica de juros. Em terceiro lugar, que as aplicações financeiras sejam tributadas em função do prazo, com fixação de alíquotas mais elevadas de IR para aplicações de prazo mais curto. Em quarto lugar, que seja ampliado o prazo mínimo de aplicação dos depósitos a prazo e das cadernetas de poupança. Sem esses aperfeiçoamentos, dificilmente a economia brasileira poderá contar com um mercado de capitais desenvolvido e amplo, que possa atuar, de forma complementar ao mercado de crédito bancário, na oferta voluntária de recursos de longo prazo para o financiamento dos investimentos produtivos e de infraestrutura. Entretanto, é preciso ter claro que para o financiamento de certas atividades econômicas sempre será necessário contar com funding especial ou esquemas institucionais de garantias, em geral fornecidos e/ou mobilizados pelo setor público. Esse é o caso, por exemplo, dos investimentos em infraestrutura e em pesquisa e desenvolvimento (P&D) e inovação, dentre outros. Tais atividades apresentam certas características – em ter- 24 temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br mos de risco, de retorno e de prazo de maturação – que tornam o elevado grau de incerteza inerente ao investimento, dificultando o financiamento de seus investimentos, seja no mercado de capitais, seja no mercado de crédito. Por essa razão, a existência de subsistemas especiais de crédito para o financiamento desses setores e atividades prioritárias é uma característica compartilhada pelos sistemas financeiros de países desenvolvidos e em desenvolvimento. Referências ALMEIDA, Julio G. et al. Relatório final do Subprojeto I Padrões de financiamento das empresas nãofinanceiras no Brasil. Projeto de Estudos sobre as perspectivas da indústria financeira brasileira e o papel dos bancos públicos, coordenado por Ricardo de M. Carneiro. Instituto de Economia/ Unicamp, 2009. Disponível em: http://www.iececon.net/arquivos/pesquisa_41_2789671916.pdf. Acesso 6 de abril de 2010. ANBIMA – Associação Brasileira de Entidades do Mercado Financeiro e de Capitais. Novo mercado de renda fixa: premissas e propostas. Rio de Janeiro, 06/04/2011. Disponível em http://www.anbima. com.br/nmrf/propostas.asp. Acesso em 2 de maio de 2011a. _______ Mercado de renda fixa. Boletim Anbima, Ano II, Nº 18, Rio de Janeiro, mai./2011b. _______ Mercado de capitais. Boletim Anbima. Ano VI, Nº 60, Rio de Janeiro, mai./2011c. _______ Mercado de renda fixa. Boletim Anbima, Ano II, Nº 14, Rio de Janeiro, jan./2011. _______ Mercado de renda fixa. Boletim Anbima, Ano I, Nº 06, Rio de Janeiro, abr./2010. _______ Mercado de renda fixa. Boletim Anbima, Ano I, Nº 02, Rio de Janeiro, dez./2009. ARAUJO, Silvia. Novo mercado para títulos privados. O Estado de S.Paulo, Economia, 4 de abril de 2011 BNDES – Banco Nacional de Desenvolvimento Econômico e Social. Contribuição ao desenvolvimento do mercado de renda fixa. Apresentação do presidente do BNDES, Luciano Coutinho, realizada no 6º Seminário Anbima de Mercado de Capitais, Rio de Janeiro, 05/04/2011. Disponível em http:// www.anbima.com.br/nmrf/apresentacoes.asp BRASIL. Medida Provisória 517 de 30 de dezembro de 2010. Diário Oficial da República Federativa do Brasil, 31 dez. 2010. Disponível em http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/ Mpv/517.htm. Acesso em 21 de março de 2011. FREITAS, M. Cristina P. Mercado brasileiro de capitais no período 2003-08: evoluções e tendências. In: BIASOTO Jr., Geraldo e outros. Panorama das economias internacional e brasileira: dinâmica e impactos da crise global. Sâo Paulo: Fundap., p. 235-252, 2009. FRISCHTAK, Claudio. Financiamento voluntário de longo prazo no Brasil – análise e recomendações. São Paulo: IEDI/Instituto Talento Brasil, outubro de 2010. Disponível em http://www.iedi.org.br/ admin_ori/pdf/20101108_flp.pdf . Acesso em 9 de novembro de 2010. LEAL, Ricardo; SILVA, André. O mercado de títulos privados de renda fixa no Brasil. Rio de Janeiro: ANDIMA, 2008. BOLETIM DE ECONOMIA [ 4 ] / maio de 2011 temas setoriais 25 GRUPO DE ECONOMIA / FUNDAP www.fundap.sp.gov.br PAULA, Luiz F. et al. Relatório 2 do Subprojeto IV O Mercado de Títulos de Dívida. Projeto de Estudos sobre as perspectivas da indústria financeira brasileira e o papel dos bancos públicos, coordenado por Ricardo de M. Carneiro. Instituto de Economia/Unicamp, 2009. http://www.iececon.net/arquivos/SubprojetoIVRelat2BNDES.pdf. Acesso 6 de abril de 2010. PUGA, Fernando; BORÇA JR, Gilberto. Perspectivas de investimento na infraestrutura 2011-2014. Visão do Desenvolvimento n. 92, Rio de Janeiro: BNDES, 25 de fev 2011. _______ Perspectivas de investimento na indústria 2011-2014. Visão do Desenvolvimento n. 91, Rio de Janeiro: BNDES, 25 de fev 2011. PUGA, Fernando et al. Perspectiva do investimento na economia brasileira. In: TORRES, Ernani; PUGA, Fernando; MEIRELLES, Beatriz (orgs). Perspectiva do investimento: 2010-2013. Rio de Janeiro: BNDES, p. 13-50, março de 2011. TRAVAGLINI, Fernando. BNDES poderá emitir até R$ 40 bi em novos títulos. Valor Econômico. 17/12/2010 TRAVAGLINI Fernando; MANDL, Carolina. Governo incentiva debênture para inovação. Valor Econômico, 24/05/2011. 26 temas setoriais BOLETIM DE ECONOMIA [ 4 ] / maio de 2011

Baixar