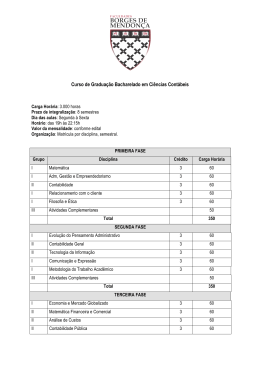

Unidade I CIÊNCIAS CONTÁBEIS INTEGRADA Prof. Me. Alexandre Saramelli Rascunhos de desenhos de moda Fonte: http://zerohora.clicrbs.com.br/rs/vida-eestilo/donna/noticia/2010/10/o-ciclo-da-moda-saiba-como-ea-engrenagem-que-faz-a-maquina-fashion-girar3089275.html Ciências Contábeis Integrada Núcleo avançado do curso de Ciências Contábeis: Ciências Contábeis Interdisciplinar. Ciências Contábeis Integrada. Tópicos de Atuação Profissional. Ciências Contábeis Integrada Utilizar (aplicar) o conhecimento adquirido no curso até o momento. Discutir e resolver casos práticos. Identificar conhecimentos e reconhecer aqueles q que q devem ser retomados ou atualizados. Distribuir resultados para as partes interessadas. Identificar lacunas de gestão. Propor ações de melhoria. melhoria Ciências Contábeis Integrada Conteúdo: Contabilidade de Custos. Análise de Custos. Contabilidade Tributária. Contabilidade Societária. Societária Contabilidade Empresarial. Contabilidade Financeira. Ciências Contábeis Integrada Caso das irmãs gêmeas Jussara e Josefa da Silva: “Confecções de Uniformes Empresariais das Gêmeas Ltda” Contadora: Marina. Ciências Contábeis Integrada Um dos maiores desafios das empresas e da contabilidade: O controle e apuração dos custos de produção. Ciências Contábeis Integrada S l de Sala d Costura C t Artex A t anos 1960 Fonte: Jornal de Santa Catarina – Quarta-feira 18/11/2009, coluna ALMANAQUE DO VALE do jornalista Sérgio Antonello http://adalbertoday.blogspot.com.br/2009_11_ 01_archive.html Ciências Contábeis Integrada Conceitos de: Gasto. Despesa. Custo. Perda. Perda Ciências Contábeis Integrada Custos: Direto. Indireto. Fixos. Variáveis. Variáveis Ciências Contábeis Integrada Audrey Tautou como Coco Chanel, em 2009 Fonte: http://vestiario.org/modaholic/a-grande-e-elegantecontribuicao-de-chanel/ Ciências Contábeis Integrada Um conceito enraizado entre os homens e mulheres de negócios: Quanto maior a produção, menores os custos. Q Quanto maior a personalização, p ç , mais caro! Comportamento da Indústria e do Comércio após a II Guerra: Produção em Massa. Comportamento nos dias atuais: Personalização, Personali ação “artesanato tecnológico” tecnológico”. Ciências Contábeis Integrada Soldados americanos em frente da loja Chanel, na rue de Cambon. Fonte: http://manimaria.wordpress.com/category/livros/ Interatividade Costurar é um trabalho, que por vezes pode ser considerado uma arte ou até um prazer, um hobbie. Em uma empresa, para a contabilidade de custos, funcionários costurando são considerados como: a) Despesa Variável. b) Perda Fixa. c) Despesa com vendas. d) Custo Fixo Fixo. e) Custo Variável. Fonte: http://alagoinhaipaumirim.blogspot.com.br/2009/10/parais o-perdido.html Ciências Contábeis Integrada Contabilidade de Custos Custos Departamentais: Departamento. “Unidade mínima administrativa para a contabilidade de custos, representada por pessoas e máquinas (na maioria dos casos), em que se desenvolvem d l atividades ti id d homogêneas. Diz-se unidade mínima administrativa porque sempre há um responsável para cada departamento ou, pelo menos, deveria haver. Esse conceito que liga a ç de departamento p à atribuição responsabilidade de uma pessoa dará origem a uma das formas de uso da contabilidade de custos como forma de controle”. (MARTINS, 2003, p. 65 e 66) Departamentos Produtivos: Departamentos de produção. Departamentos não produtivos. Derivado dessa definição, temos: Departamentos Produtivos ou Diretos. Diretos Departamentos Improdutivos, Indiretos ou Auxiliares. Ciências Contábeis Integrada Contabilidade de Custos Custo do produto: é o custo associado às unidades produzidas, envolvendo o material, a mão de obra e os gastos de fabricação. Custo das matérias-primas disponíveis: representa o valor do estoque inicial de matérias-primas mais o valor das compras de matérias-primas efetuadas no período. Custo das matérias-primas consumidas: representa t o custo t d das matérias-primas té i i disponíveis menos o estoque final de matérias-primas. Ciências Contábeis Integrada Contabilidade de Custos Custo primário: representa o valor da soma da matéria-prima mais a mão de obra direta. Custo de transformação (Ou conversão): representa o valor dos custos incorridos para transformar matéria-prima em produto. Custo de produção do período. Custo de produção acabada. Ciências Contábeis Integrada Contabilidade de Custos Custo dos produtos disponíveis para venda: compreende o custo da produção acabada no período mais o estoque inicial de produtos acabados. Custo dos produtos vendidos: compreende o custo dos produtos disponíveis para venda menos o estoque final dos produtos acabados. Pode, também, conter custos de produção de vários períodos. Custo C t unitário: itá i é o custo t d de cada d unidade do produto. É obtido pela divisão entre o custo total da produção pela quantidade de unidades produzidas. Ciências Contábeis Integrada Contabilidade de Custos Esquema básico da formação do custo de produção: 1º passo: separação entre custos e despesas (partindo-se de uma relação de gasto incorrido em determinado período). 2º passo: apropriação dos custos diretos aos produtos. 3º passo: apropriação dos custos indiretos aos produtos (por meio de rateio). Ciências Contábeis Integrada Contabilidade de Custos Esquema Básico (MARTINS, 2003) Ciências Contábeis Integrada Contabilidade de Custos Processo produtivo básico de uma indústria de confecções, segundo Sanzovo (2004): Modelagem. Encaixe. Corte. Costura. Estamparia. Acabamento. Ciências Contábeis Integrada Contabilidade de Custos Ciclo Ci l de d Produção P d ã de d uma indústria i dú t i de d confecção típica (SOUZA, 2006) Ciências Contábeis Integrada Contabilidade de Custos Ciclo de Produção de uma indústria de confecção típica. (SOUZA. 2006) Ciências Contábeis Integrada Contabilidade de Custos Ciclo de Produção de uma indústria de confecção típica. (SOUZA, 2006) Ciências Contábeis Integrada Contabilidade de Custos Ciclo de Produção de uma indústria de confecção típica (SOUZA, 2006) Ciências Contábeis Integrada Contabilidade de Custos Questão dos critérios de rateio: Hora máquina. Hora de trabalho. Outros critérios. Ciências Contábeis Integrada Contabilidade de Custos A departamentalização, o esquema básico de contabilidade de custos (custeio por absorção) foram adotados pela Marina para a confecção das gêmeas. Apurou-se custos altos. Interatividade É correto dizer que um departamento médico em uma usina de beneficiamento de leite é um departamento improdutivo? a) Não, é um custo variável. b)) Sim, é um custo dispensável. p c) Sim, é um departamento improdutivo. d) Não, é um departamento produtivo. e) Não, é um departamento misto. Etapas da produção de moda. Fonte: http://www.infomoda.com.br/sandbox/app.php/cms/novida des/cadeia-txtil Ciências Contábeis Integrada Análise de Custos Métodos de Custeio: Absorção, Variável e Baseado em Atividades (ABC). Ciências Contábeis Integrada Análise de Custos Custeio por Absorção: Sistema Contábil. Único Sistema Aceito pela Legislação do Imposto de Renda e pela Auditoria Externa. Atende aos Princípios Contábeis. Consiste na Apropriação de todos os Custos: Diretos + Indiretos. Ciências Contábeis Integrada Análise de Custos Custeio Variável: Sistema Gerencial - Tomada de Decisão. São apropriados aos Custos de Produção, somente os Custos Variáveis. Os Custos Fixos serão considerados como “Despesas” e lançados no resultado do período Apura-se a Margem de Contribuição, a qual tem a finalidade de evidenciar o quanto é possível cobrir os custos e despesas fixas do período. Fórmula da Margem de Contribuição: MC = .Preço venda unitário – (Custos variáveis + Despesas Variáveis). Ciências Contábeis Integrada Análise de Custos Uma análise/Comportamento típico utilizando esses métodos: “A explicação do aumento do custo de produção unitária do 3º para o 4º ano com uma variação de 37,5% ((R$ 82,50 : R$ 60,00) -1 x 100),ou em R$ $ 22,50 (R$ $ 82,50 – R$ 60,00) refere-se à diluição dos custos fixos aos itens produzidos, ou seja, quanto menor for a quantidade produzida, maior será o custo fixo por unidade. E relação Em l ã aos custos t variáveis, iá i esses por acompanhar o volume de produção não comprometem, ou melhor, não alteram a formação do custo de produção do período... Ciências Contábeis Integrada Análise de Custos … em outras palavras, quanto menor for a produção, menor será o custo de produção total variável, lembrando que o inverso, é verdadeiro. Sendo assim, pode-se afirmar que a redução do custo de produção unitária nitária do 3º para o 4º ano ano, refere refere-se se aos custos fixos.” (Livro-Texto de Ciências Contábeis Integrada) Influências do volume de estoques ao fi l dos final d períodos. í d Ciências Contábeis Integrada Análise de Custos Pequenos lotes de produção. Variados modelos. Produção sob encomenda. Consumidores cada vez mais exigentes. Preços cada vez menores menores. Alta concorrência. Ciências Contábeis Integrada Análise de Custos Livro Histórico: Relevance Lost: The Rise and Fall of Management Accounting. Fonte (da imagem): http://www.economicsbook.com/relevance-lost-the-rise-and-fall-of-managementaccounting-review/ Ciências Contábeis Integrada Análise de Custos Custeio ABC: Para o ABC não importa se o gasto está na fábrica ou na administração, pois ele deve ser conhecido no seu todo e em relação ao produto que dele depende. Seu objetivo é não somente aprimorar a alocação dos custos indiretos fixos aos produtos, mas também as despesas fixas. Todo gasto relacionado com o produto, independentemente de ser na fábrica ou não, deve ser incorporado a ele, esse gasto passa a ser denominado “atividades”. Ciências Contábeis Integrada Análise de Custos Características do Custeio “ABC”: Gerencial. Procurar diminuir, ou resolver as distorções provocadas pelo rateio dos cursos indiretos de fabricação. Atividade: Soma dos custos de produção (diretos e indiretos) com as despesas relacionadas ao produto. Duas gerações: 1 1ª Geração: Atividades dos Departamentos ligados à produção. 2ª Geração: agrega aos custos apurados na 1ª Geração, todos os gastos relacionados às Atividades das áreas administrativas relacionadas ao produto. Ciências Contábeis Integrada Análise de Custos Passos a serem seguidos no ABC: 1º Passo - Identificação das atividades relevantes. 2º Passo - Atribuição de custos às atividades. Alocação Direta. Rastreamento. 3º Passo - Identificação e seleção dos direcionadores de custos. 4º Passo - Atribuição Atrib ição dos c custos stos das atividades aos produtos. Ciências Contábeis Integrada Análise de Custos 1º) Custo Unitário do Direcionador = Custo da Atividade nº total de direcionadores. 2º) Custo da Atividade atribuído ao Produto = Custo Unitário do Direcionador X nº de Direcionadores do Produto. 3º) Custo da Atividade por unidade de Produto = Custo da atividade atribuído ao produto Quantidade Produzida. Ciências Contábeis Integrada Análise de Custos Exemplo: Custo da atividade Compra de Materiais para o produto camiseta: Custo Unitário do Direcionador = $ 16.000/750 = $ 21,3333/pedido. p Sendo que: Custo Unitário atribuído ao Produto = $ 21,3333/pedido x 150 pedidos = $ 3.200 Que resulta em: Custo da Atividade por Unidade de Produto = $ 3.200/18.000 u = $ 0,1778/u Ciências Contábeis Integrada Análise de Custos Produção por Ordem de Serviço x Produção Contínua. Custeio Padrão (Sugerido com ênfase para as sócias). Custeio Padrão x Real. Sistema GPK (Grenzplankostenrechnung) Interatividade Qual é o melhor sistema de custeio? a) Custeio por Absorção. b) Custeio ABC. c) Custeio Variável. d) Custeio Padrão Padrão. e) Não é possível afirmar. Kirsten Dunst e um leão na campanha do perfume Mon Jasmin Noir, da Bulgari. Fonte: http://msn.lilianpacce.com.br/moda/lvmh-compra-abulgari/ Ciências Contábeis Integrada Contabilidade Tributária Necessidade da Reforma Tributária No Brasil Segundo a Constituição Federal: Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindose aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes <...> Ciências Contábeis Integrada Contabilidade Tributária Art. 6º São direitos sociais a educação, a saúde, a alimentação, o trabalho, a moradia, o lazer, a segurança, a previdência social, a proteção à maternidade e à infância, a tendência aos desamparados, na forma desta Constit Constituição. ição (Redação dada pela Emenda Constitucional nº 64, de 2010). Ciências Contábeis Integrada Contabilidade Tributária Obrigação de pagamentos dos impostos x abusos. Ciências Contábeis Integrada Contabilidade Tributária Para um planejamento tributário é imprescindível: O conhecimento não só dos tributos aos quais à atividade empresarial esteja voltada, mas também toda legislação que a cerca. A partir daí será possível adequar às operações empresariais de tal forma que a sobrevivência da empresa não seja comprometida. Ciências Contábeis Integrada Contabilidade Tributária Apuração dos tributos sobre operação de compras e vendas – Sistema Cumulativo e Não Cumulativo. Sistema Cumulativo (aplicado às empresas que optam pelo Lucro Presumido, onde em relação ao PIS e Cofins não há recuperação no momento das compras de itens para o estoque). Não Cumulativo (aplicado às empresas que optam pelo Lucro Real, onde em relação ao PIS e Cofins há recuperação no momento das compras de itens para o estoque). Ciências Contábeis Integrada Contabilidade Tributária Exemplo pelo sistema não cumulativo: I. Empresa Industrial Lucro real. 1. Aquisição a prazo de matéria-prima para produção sendo Valor da mercadoria R$ 182.000,00 com 10% IPI (não está incluso) E 18% ICMS. a) Calcular os Impostos: IPI = 18.200,00 ICMS = 32.760,00 PIS 1,65% = 3.003,00 COFINS 7,6% = 13.832,00 Ciências Contábeis Integrada Contabilidade Tributária b) Contabilizar a aquisição e os impostos: D - Estoque = 132.405,00 D - IPI a recuperar = 18.200,00 D - ICMS a Recuperar = 32.760,00 D - PIS a Recuperar = 3 3.003,00 003 00 D - COFINS a Recuperar = 13.832,00 C - Fornecedores = 200.200,00 Ciências Contábeis Integrada Contabilidade Tributária c) Apuração dos impostos: D – IPI A Pagar = 18.200,00 C – IPI a recuperar = 18.200,00 e depois: D – ICMS a P Pagar = 32 32.760,00 760 00 C – ICMS a recuperar = 32.760,00 e depois: D – PIS a Pagar = 3.003,00 C – PIS a recuperar = 3.003,00 e depois: D – COFINS a Recolher = 13.832,00 C – COFINS a recuperar = 13.832,00 Ciências Contábeis Integrada Contabilidade Tributária 2. Venda de mercadoria para consumo final no valor de 452.370,00 sendo IPI de 15% não incluso) e ICMS 18%. a) Calcular os impostos: TOTAL NF 520.225,50 IPI = 67.855,50 ICMS = 93.640,59 PIS = 7.464,10 COFINS = 34.380,12 Ciências Contábeis Integrada Contabilidade Tributária b) Contabilizar a Venda e os impostos: D – Clientes= 520.225,50 C – Venda de Mercadoria = 520.225,50 os impostos D - IPI VENDAS = 67 67.855,50 855 50 C – IPI a Pagar = 67.855,50 D - ICMS S/ VENDAS= 93.640,59 C – ICMS a Pagar= 93.640,59 D – PIS S/ VENDAS = 7.464,10 C - PIS a Pagar = 7.464,10 D - COFINS S/VENDAS = 34.380,12 C – COFINS a Pagar= 34.380,12 Ciências Contábeis Integrada Contabilidade Tributária D.R.E. Vendas Brutas = 520.225,50 (-) Impostos = 203.340,31 Vendas Líquidas = 316.885,19 ( ) CMV = 132 (-) 132.405,00 405 00 Lucro bruto = 184.480,19 Interatividade O que é melhor para a empresa, o método cumulativo ou o não cumulativo? a) b) c) d) Sem dúvida o cumulativo. Sem dúvida o não acumulativo. Ambos Ambos. Depende de julgamento profissional do contador e do advogado tributarista. e) O cumulativo, por ser mais preciso e atual. ATÉ A PRÓXIMA!

Download