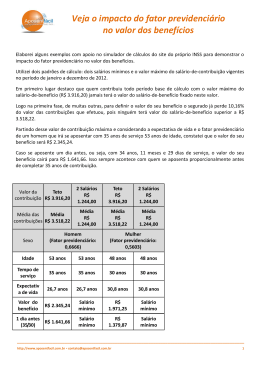

Exemplo 1 O que pode mudar na aposentadoria Exemplo 2 Uma mulher começou a trabalhar aos 24 anos e decide se aposentar aos 55 anos de idade e 31 de contribuição. O benefício integral a que teria direito, considerando-se a média das maiores contribuições, seria de R$ 1 mil. Um homem começou a trabalhar aos 16 anos e decide se aposentar aos 51 anos, com 35 de contribuição. O valor do benefício integral a que ele teria direito, considerando-se a média das maiores contribuições, seria de R$ 1 mil. Pelas regras atuais: Pelas regras atuais: Esse trabalhador teria um fator previdenciário de 0,629. Ou seja, ele receberia de aposentadoria R$ 629 – uma perda de 37,1%. Essa trabalhadora teria um fator previdenciário de 0,748. Ou seja, levando-se em consideração um valor hipotético de R$ 1 mil para o benefício integral, ela receberia de aposentadoria R$ 748 - uma perda de 25,2%. Para alcançar os R$ 1 mil, ele teria de trabalhar mais oito anos, chegando a 59 anos de idade e 43 anos de contribuição. Para alcançar os R$ 1 mil, ela teria de trabalhar mais cinco anos, chegando a 60 anos de idade e 36 anos de contribuição. Todos os anos, porém, o IBGE atualiza a expectativa de vida. Como ela é crescente, por conta dessa atualização anual o mesmo trabalhador só conseguiria ter direito ao benefício integral aos 60 anos de idade e 44 de contribuição. Pela proposta de Paulo Paim: Com a sugestão de extinção do fator previdenciário, ao alcançar os 35 anos de contribuição esse trabalhador já tem direito a se aposentar com o benefício integral. Como a expectativa de vida também aumenta, a mesma trabalhadora só conseguiria ter direito ao benefício integral com mais nove meses de trabalho, quando estaria prestes a completar 61 anos de idade e 37 de contribuição. Pela proposta de Paulo Paim: Pela proposta de Pepe Vargas: Pela proposta de Pepe Vargas: A soma dos 35 anos de contribuição com os 51 anos de idade totaliza 86. Como não foi atingida a soma de 95, o cálculo do benefício será feito pelo fator previdenciário. Ele receberá R$ 629. A soma dos 31 anos de contribuição com os 55 anos de idade totaliza 86. Como a proposta requer uma soma mínima de 85 para as mulheres, a contribuinte teria direito automático à aposentadoria Para ter direito ao benefício integral, o contribuinte teria de trabalhar mais quatro anos e meio. Com 55,5 anos de idade e 39,5 anos de contribuição, receberia de aposentadoria os hipotéticos R$ 1 mil. Ao alcançar os 35 anos de contribuição, esse trabalhador também teria congelada a atualização da expectativa de vida. Ou seja, não há riscos de aumento do período extra de trabalho a cada ano. Com a extinção do fator previdenciário, ao alcançar os 30 anos de contribuição essa trabalhadora já tem direito a se aposentar com o benefício integral. Nesse caso, o fator seria de 1,119. Ou seja, ela receberia R$ 1.119, valor superior aos hipotéticos R$ 1 mil do benefício integral. Ao alcançar os 30 anos de contribuição, ela também teria congelada a atualização da expectativa de vida. Ou seja, não há riscos de aumento do período extra de trabalho a cada ano. outros exemplos pela proposta de Pepe Vargas Um homem que começou a trabalhar aos 20 anos e decide se aposentar aos 55: A soma dos 35 anos de contribuição com os 55 anos de idade totaliza 90. Como faltam 5 para atingir a soma de 95 proposta, ele precisaria trabalhar mais 2,5 anos para receber o benefício integral. Uma mulher que começou a trabalhar aos 25 anos e decide se aposentar aos 49: A soma dos 25 anos de contribuição com os 49 anos de idade totaliza 73. Como faltam 12 para atingir a soma de 85 proposta, ela precisaria trabalhar mais 6 anos para receber o benefício integral. Um homem que começou a trabalhar aos 25 anos e decide se aposentar aos 62: A soma dos 37 anos de contribuição com os 62 anos de idade totaliza 99. Como ultrapassou a soma de 95, ele teria direito a um benefício um pouco acima do integral. Um mulher que começou a trabalhar aos 21 anos e decide se aposentar aos 53: A soma dos 32 anos de contribuição com os 53 anos de idade totaliza 85. A trabalhadora teria direito ao benefício integral. Especialistas indicam os pontos positivos e negativos das propostas em discussão: Raul Velloso, economista Regras atuais Bom Ruim Desestimula as aposentadorias precoces e garante saúde fiscal à Previdência, diminuindo o valor dos benefícios e garantindo maior período de contribuição para o trabalhador. Diminui o valor pago aos aposentados. Proposta do senador Paulo Paim (PT) Proposta do deputado Pepe Vargas (PT) Restabelece o pagamento do benefício integral a todos que se aposentam pelo tempo de contribuição. É uma sugestão intermediária, que diminui o tempo de trabalho do contribuinte para obter o benefício integral. Ao extinguir o fator e mudar a fórmula de cálculo do benefício, aumenta as despesas da Previdência e incentiva os pedidos de aposentadoria. Diminui a arrecadação da Previdência e o tempo de contribuição dos trabalhadores. José Cechin, ex-ministro da Previdência Bom O fator torna a aposentadoria meritória. Quem se aposenta mais cedo, recebe menos, mas por mais tempo. Ruim A taxa de juros que remunera as contribuições mais antigas é pequena, de 2,5% a 4,5%. Agrada a todos os trabalhadores e é ótima para o senador Paulo Paim, que aumenta sua base de eleitores. Aumenta, em média, em 40% o valor dos benefícios, provoca uma onda de pedidos de aposentadorias precoces e obriga a manutenção das atuais alíquotas de contribuição, consideradas as mais altas do mundo. Mantém o fator previdenciário e reajusta o valor dos benefícios, dinamizando a economia. Ao aumentar o valor médio dos benefícios, amplia os gastos da Previdência.

Baixar