☰

Explorar

Assinar em

Inscrever-se

Envio

×

Baixar

Sem categoria

Edição 2 - Observatório do Analista

Programa Nacional de Educação Fiscal - PNEF

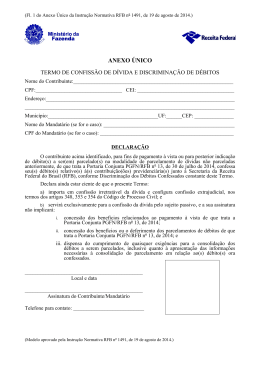

Anexo Único - Sistema Normas

ANEXO2 Funcionamento COCIF RFB 7a ReunCOGEF 09Mar2010

Administração Pública - Estudantes de Administração

INequidades do Sistema Tributário Nacional

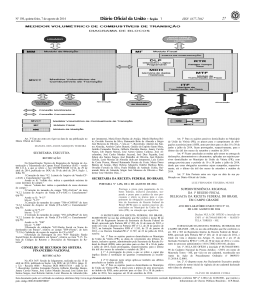

ISSN 1677-7042 - Secretaria da Fazenda

Administração Tributária

RECOPI Nacional

OUTRAS REAÇÕES ORGANICAS

Portaria RFB nº 1.265/2015 – Cobrança Administrativa Especial Em